1月8日付けの繊研PLUSに以下の記事がアップされた。「フランスのファッション製造・小売業が2024年はさらに悪化する」。2023年にフランス国内のアパレルで相次いだ会社更生や経営破綻が今年も続く危険性が高いとする内容だ。1980年代から90年代前半にデビューし、日本でも人気を集めた「ナフナフ」「クーカイ」「ピンキー」、そして「ギャップ」の仏法人が更生手続きや再建型破産手続きを申請した。中間価格帯であることや更生・破産と経営交代を繰り返していたことが共通する。

また、コロナ下に必須となったデジタル改革ができず、消費の変化に対応できなかったこともあるという。「商品開発力もなく実店舗での売り上げが落ち、コロナ下から滞納している家賃が払えず、そこにインフレの追い討ちを受けた」というから「えっ、そんな理由で、ブランドが行き詰まるの?」と驚かざるを得ない。アパレルとしてあまりに根本的な経営手法を欠いたことに空いた口が塞がらない。

デビュー当初、フランス発のブランドで日本にはないデザインやカラリングにインポーターが飛びついた。日本での販売はジャパン社の設立が条件だったところもあった。ところが、アパレルブランドである以上、時を経るに従って市場に選別されるようになる。グローバル市場はご当地のファッションをそのまま持ってきたからと、簡単に売れるほど甘くないからだ。人種によって体型は異なるし、色やデザインの好みも変わる。逆にグローバルベーシックを標榜するギャップがフランスで受けなかったところも典型だろう。

日本でも微妙な嗜好の違いが売れ行きを左右する。ジャパン社に資本力や自社開発力があれば、日本企画の商品を投入して何とかブランドを活性化することはできるが、それにも限界がある。結局、日本デビューは難しくなくても、中長期的な戦略を描いてマーケットを開拓していく経営力を欠けば、生き残れないという証左だ。

一例を挙げてみよう。日本では1990年代初め、「フレンチカジュアル」がトレンドになった。次々と流行を繰り出すモードの世界とは一線を画すパリジェンヌの日常着だ。先行したのが「アニエス・b」。輸入家具・雑貨を取り扱うサザビーがフランスでアニエス・bの母体、CMCと交渉し資本を折半することで、アニエス・bサンライズ社を設立。日本では売れないとの大方の予想を覆し、流行を追わない新鮮さが受けて一気に浸透した。

アニエス・bの大ヒットにより、商社やインポーターはアニエス・bに続くブランドの開拓に躍起になった。日本企画のアパレルより現地ブランドの方がデザインはもちろん、色や素材でより特徴が出るというのが理由だったと思う。要はフレンチカジュアルはあくまで「日本のアパレルにはないもの」でなければならなかったのだ。

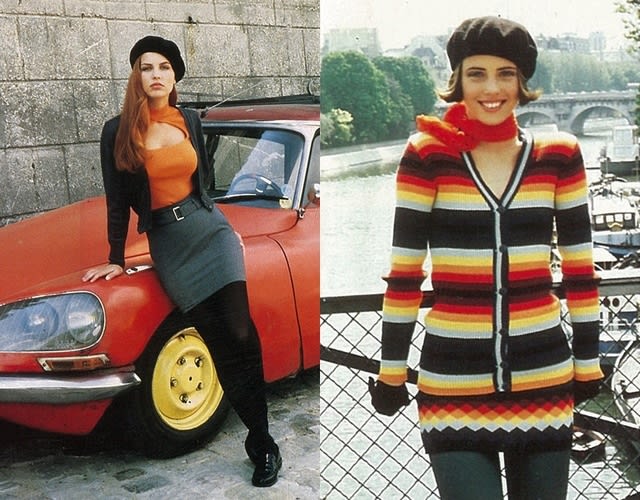

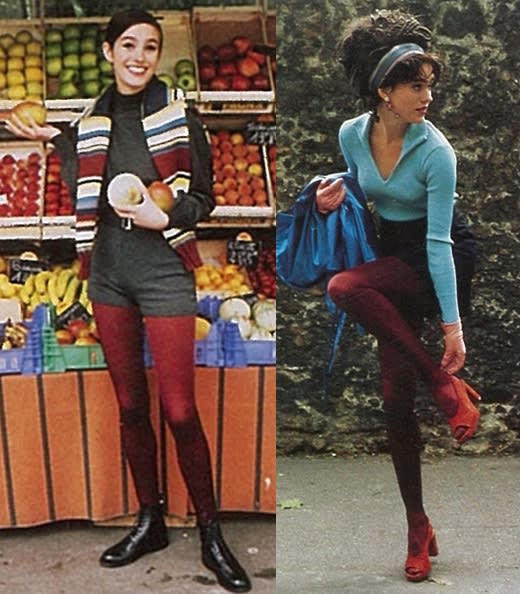

クーカイが典型だ。同ブランドは1983年設立からずっと拡大しており、91年7月時点でフランス国内に217店舗、世界に125店舗を展開。年商115億円を稼ぎ出すフレンチカジュアルの有望株として成長していた。名古屋市に本拠を置く専門店の(株)十五屋が89年に「クーカイ・ジャパン」を設立した。国内のデストリビューターとして、91年の12月には東京ショールームで展示会を開催。国内に11店舗を展開し、92年春夏には30店舗まで拡大を想定し、パブリシティにも注力していた。

ターゲットは、ファッショントレンドを意識しながらも、毎日のライフスタイルにさりげなくそのテイストを取り入れる10~30代の女性。アイテムは、カジュアルなスーツ、ジャケット、ニット、ジレ、ボトムスなど。ワンサイズで800型以上をラインナップしており、着る人の目的と気分で自由に組み合わせられるようになっている。着心地の良さと明るい色づかいもフレンチカジュアルならではだった。

ショップのオリジナル編集機能を生かせるアイテム構成と消費者に最も近い売場からの発想がクーカイ最大の魅力だった。素材も布帛、ニット、カットソー主体で、当時アパレルビジネスの画期的な「クイックレスポンス(QR)」的システムを取り入れ、投入したスポット企画の中で売れ筋ラインが生まれると、すかさずフォローできる体制を整えていた。それも急進した理由の一つだった。

ジャパン社では、インターナショナルキャラクターMDブランドとして位置付けており、コーディネートウエアリング志向のモジュラーアパレルの中でも、新勢力の筆頭ブランドとして、認知度、売上げともそこそこの規模までに達していた。

OEM生産のチープなカジュアルには勝てなかった

ただ、国内アパレルもフレンチカジュアルのテイストを持つブランドを仕掛けていった。「ナイス・クラップ」や「オゾック」がそうだ。日本のアパレルの方が日本人の嗜好や体型を熟知している。また、販売ルートの開拓も容易に進むとの目算もあった。徐々にシステムの整備が進みつつあったSPA(製造小売業)やクイックレスポンスを試すには格好のカテゴリーにもなった。

ただ、フレンチカジュアルにとってQR的なシステムが「仇」になったのも事実だ。QRを行うには、商品における条件と生産背景の条件をクリアする必要があった。売場の状況やPOSのデータから「売れた商品」はわかるが、次にどんな商品が売れるのかはわからない。商品を作るにもその前提として生地を確保しておくことが不可欠になる。要はデザイナーやMD、売場の販売スタッフの力にも左右されたのだ。

また、工場の空きも問題もあった。売れた商品をクイックでフォローすると言っても、期中に入ると工場によっては次シーズンの縫製を受けているところもあり、生産体制に空きがない状態になっている。それでも短期生産は国内工場に限ったもので、中国など海外で生産するとなると、最低でも1ヶ月から1ヶ月半くらいの期間を要する。納品にこれだけの時間を要すれば、とてもクイックとは言えなくなったのである。

SPAの進化はクーカイのようなメーカー型の開発・販売システム(期中 売り筋フォロー=QR)のブランドさえ脅かしていった。中でも小売業を主体とするSPAは1990年代以降、AMS(企画開発機能を持ったアパレル受注生産業者)を活用する手法へと変わっていった。AMSはデザイナーやパタンナー、生産管理者を抱えて企画提案するOEM業者を指し、短いトレンドに照準を当てた企画と小ロットで多品種の商品を投入するスタイルで、高消化率・高回転率を目指すビジネスモデルだ。ファーストSPAでも言おうか。

代表的なものは、東京の渋谷109のショップ群がそうだ。月曜日に商品を企画し、金曜日に店頭に投入するというスタイルは、年間24回転以上という売場に常に鮮度の良い商品が並ぶ商法。結果的に多くがご存じのとおり、渋谷109系のアパレルが大ヒットした状況を見れば、いくらファッション先進国のブランドと言えど、形無しだったと言える。

さらにザラ(インディテックス社)やH&M(ヘネス・アンド・モーリッツ)は、ファーストSPAとメーカー型の企画創造を軸にする「インダストリアルSPA」との一体型で君臨。これらがグローバル市場を攻略してアパレルの勝ち組に躍り出たの周知の通りだ。もちろん、ベーシックを基本に大ロット、ローコスト調達で売り減らしていくユニクロもある。こうした2大勢力がグローバル市場を席巻する中で、クーカイのようなメーカー型ブランドはまともに戦っても勝負にならなくなったということだ。

ヤング市場では、毎週のように新しいアイテムが並ぶファストファッションが受け入れられた。若者の間ではトレンドデザインを重視する一方、品質にはそこまでこだわらないという意識がすっかり定着したのである。品質にこだわるのは業界の人間くらいで、若者はそれよりもトレンドデザインの方を重視する傾向に変わってしまった。さらに「ファッションである以上、1~2シーズン着られれば十分だ」という意識は大人にも浸透している。ユニクロの台頭がそれを如実に示している。

ただ、2024年はどうなるのか。フランスではファッション製造・小売業がさらに悪化するとの見方が支配的だ。若者ほどSDGsを意識してか、ファストファッションから脱却する動きも見られる。代わってリユース市場のさらなるシェア拡大も予想される。とすれば、かつてのクーカイやナフナフ、ピンキーの古着にもスポットが当たる可能性は高い。アパレルである限り、栄枯盛衰は避けられない。その点、ファッションのご当地から生まれるブランドも、例外ではないってことだ。

一方で、かつて一世を風靡したブランドは時代を経ても揺るぎなバリュウをもつ。皮肉なことだが、ブランドが会社更生や経営破綻の憂き目に遭う一方で、そのブランド古着は希少性がウケて脚光を浴びる。確実に言えることは、アパレルが叡智とコストをかけて作り上げた「良いもの」は、時を経ても色褪せることはないということ。これは感性が鋭い若者なら感じているだろう。デジタルを含めたビジネスシステムはすぐに陳腐化して淘汰されていっても、アナログなモノづくりはいつの時代も変わらないのだから。

また、コロナ下に必須となったデジタル改革ができず、消費の変化に対応できなかったこともあるという。「商品開発力もなく実店舗での売り上げが落ち、コロナ下から滞納している家賃が払えず、そこにインフレの追い討ちを受けた」というから「えっ、そんな理由で、ブランドが行き詰まるの?」と驚かざるを得ない。アパレルとしてあまりに根本的な経営手法を欠いたことに空いた口が塞がらない。

デビュー当初、フランス発のブランドで日本にはないデザインやカラリングにインポーターが飛びついた。日本での販売はジャパン社の設立が条件だったところもあった。ところが、アパレルブランドである以上、時を経るに従って市場に選別されるようになる。グローバル市場はご当地のファッションをそのまま持ってきたからと、簡単に売れるほど甘くないからだ。人種によって体型は異なるし、色やデザインの好みも変わる。逆にグローバルベーシックを標榜するギャップがフランスで受けなかったところも典型だろう。

日本でも微妙な嗜好の違いが売れ行きを左右する。ジャパン社に資本力や自社開発力があれば、日本企画の商品を投入して何とかブランドを活性化することはできるが、それにも限界がある。結局、日本デビューは難しくなくても、中長期的な戦略を描いてマーケットを開拓していく経営力を欠けば、生き残れないという証左だ。

一例を挙げてみよう。日本では1990年代初め、「フレンチカジュアル」がトレンドになった。次々と流行を繰り出すモードの世界とは一線を画すパリジェンヌの日常着だ。先行したのが「アニエス・b」。輸入家具・雑貨を取り扱うサザビーがフランスでアニエス・bの母体、CMCと交渉し資本を折半することで、アニエス・bサンライズ社を設立。日本では売れないとの大方の予想を覆し、流行を追わない新鮮さが受けて一気に浸透した。

アニエス・bの大ヒットにより、商社やインポーターはアニエス・bに続くブランドの開拓に躍起になった。日本企画のアパレルより現地ブランドの方がデザインはもちろん、色や素材でより特徴が出るというのが理由だったと思う。要はフレンチカジュアルはあくまで「日本のアパレルにはないもの」でなければならなかったのだ。

クーカイが典型だ。同ブランドは1983年設立からずっと拡大しており、91年7月時点でフランス国内に217店舗、世界に125店舗を展開。年商115億円を稼ぎ出すフレンチカジュアルの有望株として成長していた。名古屋市に本拠を置く専門店の(株)十五屋が89年に「クーカイ・ジャパン」を設立した。国内のデストリビューターとして、91年の12月には東京ショールームで展示会を開催。国内に11店舗を展開し、92年春夏には30店舗まで拡大を想定し、パブリシティにも注力していた。

ターゲットは、ファッショントレンドを意識しながらも、毎日のライフスタイルにさりげなくそのテイストを取り入れる10~30代の女性。アイテムは、カジュアルなスーツ、ジャケット、ニット、ジレ、ボトムスなど。ワンサイズで800型以上をラインナップしており、着る人の目的と気分で自由に組み合わせられるようになっている。着心地の良さと明るい色づかいもフレンチカジュアルならではだった。

ショップのオリジナル編集機能を生かせるアイテム構成と消費者に最も近い売場からの発想がクーカイ最大の魅力だった。素材も布帛、ニット、カットソー主体で、当時アパレルビジネスの画期的な「クイックレスポンス(QR)」的システムを取り入れ、投入したスポット企画の中で売れ筋ラインが生まれると、すかさずフォローできる体制を整えていた。それも急進した理由の一つだった。

ジャパン社では、インターナショナルキャラクターMDブランドとして位置付けており、コーディネートウエアリング志向のモジュラーアパレルの中でも、新勢力の筆頭ブランドとして、認知度、売上げともそこそこの規模までに達していた。

OEM生産のチープなカジュアルには勝てなかった

ただ、国内アパレルもフレンチカジュアルのテイストを持つブランドを仕掛けていった。「ナイス・クラップ」や「オゾック」がそうだ。日本のアパレルの方が日本人の嗜好や体型を熟知している。また、販売ルートの開拓も容易に進むとの目算もあった。徐々にシステムの整備が進みつつあったSPA(製造小売業)やクイックレスポンスを試すには格好のカテゴリーにもなった。

ただ、フレンチカジュアルにとってQR的なシステムが「仇」になったのも事実だ。QRを行うには、商品における条件と生産背景の条件をクリアする必要があった。売場の状況やPOSのデータから「売れた商品」はわかるが、次にどんな商品が売れるのかはわからない。商品を作るにもその前提として生地を確保しておくことが不可欠になる。要はデザイナーやMD、売場の販売スタッフの力にも左右されたのだ。

また、工場の空きも問題もあった。売れた商品をクイックでフォローすると言っても、期中に入ると工場によっては次シーズンの縫製を受けているところもあり、生産体制に空きがない状態になっている。それでも短期生産は国内工場に限ったもので、中国など海外で生産するとなると、最低でも1ヶ月から1ヶ月半くらいの期間を要する。納品にこれだけの時間を要すれば、とてもクイックとは言えなくなったのである。

SPAの進化はクーカイのようなメーカー型の開発・販売システム(期中 売り筋フォロー=QR)のブランドさえ脅かしていった。中でも小売業を主体とするSPAは1990年代以降、AMS(企画開発機能を持ったアパレル受注生産業者)を活用する手法へと変わっていった。AMSはデザイナーやパタンナー、生産管理者を抱えて企画提案するOEM業者を指し、短いトレンドに照準を当てた企画と小ロットで多品種の商品を投入するスタイルで、高消化率・高回転率を目指すビジネスモデルだ。ファーストSPAでも言おうか。

代表的なものは、東京の渋谷109のショップ群がそうだ。月曜日に商品を企画し、金曜日に店頭に投入するというスタイルは、年間24回転以上という売場に常に鮮度の良い商品が並ぶ商法。結果的に多くがご存じのとおり、渋谷109系のアパレルが大ヒットした状況を見れば、いくらファッション先進国のブランドと言えど、形無しだったと言える。

さらにザラ(インディテックス社)やH&M(ヘネス・アンド・モーリッツ)は、ファーストSPAとメーカー型の企画創造を軸にする「インダストリアルSPA」との一体型で君臨。これらがグローバル市場を攻略してアパレルの勝ち組に躍り出たの周知の通りだ。もちろん、ベーシックを基本に大ロット、ローコスト調達で売り減らしていくユニクロもある。こうした2大勢力がグローバル市場を席巻する中で、クーカイのようなメーカー型ブランドはまともに戦っても勝負にならなくなったということだ。

ヤング市場では、毎週のように新しいアイテムが並ぶファストファッションが受け入れられた。若者の間ではトレンドデザインを重視する一方、品質にはそこまでこだわらないという意識がすっかり定着したのである。品質にこだわるのは業界の人間くらいで、若者はそれよりもトレンドデザインの方を重視する傾向に変わってしまった。さらに「ファッションである以上、1~2シーズン着られれば十分だ」という意識は大人にも浸透している。ユニクロの台頭がそれを如実に示している。

ただ、2024年はどうなるのか。フランスではファッション製造・小売業がさらに悪化するとの見方が支配的だ。若者ほどSDGsを意識してか、ファストファッションから脱却する動きも見られる。代わってリユース市場のさらなるシェア拡大も予想される。とすれば、かつてのクーカイやナフナフ、ピンキーの古着にもスポットが当たる可能性は高い。アパレルである限り、栄枯盛衰は避けられない。その点、ファッションのご当地から生まれるブランドも、例外ではないってことだ。

一方で、かつて一世を風靡したブランドは時代を経ても揺るぎなバリュウをもつ。皮肉なことだが、ブランドが会社更生や経営破綻の憂き目に遭う一方で、そのブランド古着は希少性がウケて脚光を浴びる。確実に言えることは、アパレルが叡智とコストをかけて作り上げた「良いもの」は、時を経ても色褪せることはないということ。これは感性が鋭い若者なら感じているだろう。デジタルを含めたビジネスシステムはすぐに陳腐化して淘汰されていっても、アナログなモノづくりはいつの時代も変わらないのだから。