内閣府が発表した「ミニ経済白書」(「日本経済2009―10」)の中で、日本の所得税や社会保険料が米国やユーロ圏よりも、累進性(所得が高くなるほど税率や負担が高くなる)が小さいとの分析を示していることを知りました。

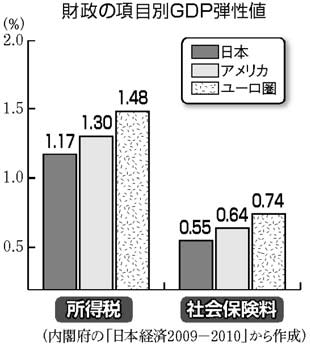

内閣府が経済協力開発機構(OECD)のデータを基にした計算によると、国内総生産(GDP)が1%変化した場合の変化率を示すGDP弾性値は日本の場合、個人所得税、社会保険料ともにアメリカ、ユーロ圏よりも低くなっています(上のグラフ)。

このことについて、「ミニ経済白書」は次のように分析しています。

「一般に、個人所得税や社会保険料は所得に対して累進的な構造を有する場合が多いことを考えれば、課税最低限の扱いや種々の特別措置などを含めた実質的な税の累進性が、日本はアメリカやユーロ圏に比して小さいことが示唆される」

つまり、日本の弾性値が、外国に比べて低いということは、日本では金持ちが優遇され低所得者の負担が重いということを意味している、というわけです。これは、歴代自民党政権のもとで日本の税制が大金持ちを不当に優遇してきたためと言えるでしょう。

日本共産党は、税制が所得再配分機能を取り戻すため所得税・住民税の最高税率を現行の50%から1998年以前の水準(65%)に戻すことを求めています。

みなさんも、そう思われませんか?

![]() ←ブログ村ランキングに参加中! さて今何位でしょうか??

←ブログ村ランキングに参加中! さて今何位でしょうか??

また、他の議員の方のブログをご覧になりたいときもクリックしてください。