⇒最初にクリックお願いします

⇒最初にクリックお願いします

MMTの弱点?、「財政民主主義」、財政赤字容認の「現代貨幣理論」を“主流派”がムキになって叩く理由 の続編です。

|

目からウロコが落ちる 奇跡の経済教室【基礎知識編】

1,728円

Amazon

|

「民間の貯蓄不足を招き金利を高騰させる」は本当か?

「財政赤字の拡大は民間貯蓄の不足を招き、金利を高騰させる」という批判(2)は、先ほどの批判(1)とは違って、完全に「事実」に反する。

まず、基本的な事実確認から始めよう。

一般に、銀行は、個人や企業から預金を集めてきて、それを貸し出すと思われている。しかし、それは「誤解」である。

実は、銀行は、集めた預金を貸し出すのではない。その反対に、銀行の貸し出しによって預金が創造されるのである。

「預金⇒貸し出し」ではない。「貸し出し⇒預金」なのだ。これが、いわゆる「信用創造」である。

これは、MMT固有の理論ではない。銀行の実務における「事実」にすぎない。

余談だが、この「事実」は、最近でも例えば、参議院決算委員会(2019年4月4日)の質疑で、西田昌司参議院議員が黒田日銀総裁に確認している。ちなみに、黒田総裁はMMTには否定的である。(※【おまけ】参照)

西田委員「銀行は信用創造で10億でも100億でもお金を創り出せる。借り入れが増えれば預金も増える。これが現実。どうですか、日銀総裁」

黒田総裁「銀行が与信行動をすることで預金が生まれることはご指摘の通りです」

政府の赤字財政支出が

民間貯蓄を増やす

貸し出しが預金を創造するというのは、政府に対する貸し出しにおいても、同様である。

すなわち、政府の赤字財政支出(国債発行)は、民間貯蓄(預金)によって賄われているのではない。その反対に、政府の赤字財政支出が、民間貯蓄(預金)を増やすのである。

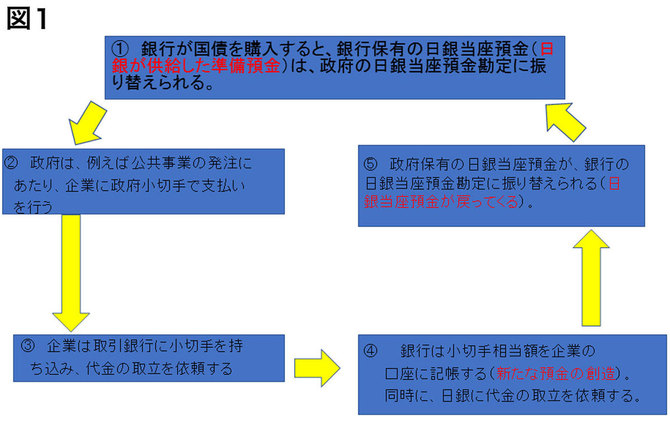

ただし、政府は民間銀行に口座を開設しておらず、中央銀行にのみ口座を開設している。

それゆえ、実際のオペレーションは、図1の通りとなる。

この図1からも明らかなように、民間銀行は、個人や企業が預け入れた預金をもとに、新規発行国債を購入するわけではない。

中央銀行から供給された準備預金(日銀当座預金)を通じて、購入するのだ【1】。その上で、政府が財政支出を行うと【2】、それと同額だけ民間貯蓄が増える【4】。

このように、政府の財政赤字は、民間貯蓄の制約を受けていない。その逆に、赤字財政支出が民間貯蓄を増やしているのだ。

しかも、この【1】から【5】までのプロセスは、永続し得る。

そして、このプロセスにおいては、民間銀行の準備預金に変動はない【5】。したがって、赤字財政支出それ自体が、国債金利を上昇させるということもない。

それどころか、銀行が保有する国債を日銀が購入すれば、国債金利を下げることすらできるのだ。

このオペレーションもまた、何もMMTに固有の理論や提案ではなく、普通に行われている「事実」にすぎない。

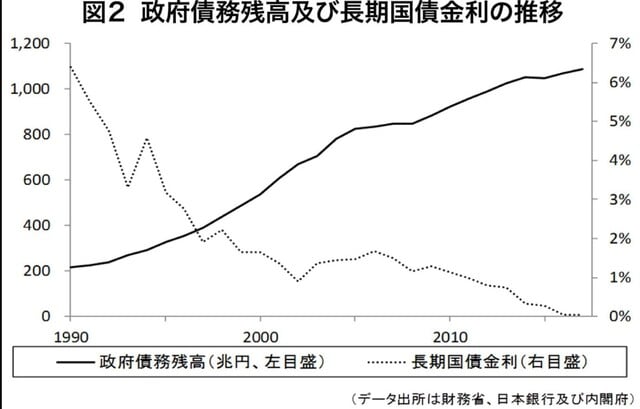

この「事実」を裏付けるように、過去20年間、日本では、政府債務残高が著しく増大する中で、国債金利は世界最低水準で推移し、上昇する気配はほとんどない(図2)。

超インフレ、金利高騰は起きず

主流派経済学の「権威」脅かす

このように、MMTは、実は、特殊な理論やイデオロギーではなく、誰でも受け入れ可能な単なる「事実」を指摘しているのにすぎないのである。

だが、その「事実」こそが、主流派経済学者や政策当局にとっては、この上なく、不都合なのだ。

例えば、「インフレが行き過ぎない限り、財政赤字の拡大は心配ない」というのが「事実」ならば、これまで、主流派経済学者や政策当局は、なぜインフレでもないのに財政支出の拡大に反対してきたのだろうか。

防災対策や貧困対策、少子高齢化対策、地方活性化、教育、環境対策など、国民が必要とする財政支出はいくらでもあった。にもかかわらず、主流派経済学者や政策当局は、財政問題を理由に、そうした財政支出を渋り、国民に忍耐と困苦を強いてきたのである。

それなのに、今さら「インフレが行き過ぎない限り、財政赤字の拡大は心配ない」という「事実」を認めることなど、とてもできないということだろう。

さらに、「財政赤字は民間貯蓄で賄われているのではない」という「事実」を知らなかったというのであれば、「貸し出しが預金を創造する」という信用創造の基本すら分かっていなかったことがバレてしまう。

主流派経済学者や政策当局にとって、これほど不都合なこともない。彼らのメンツに関わる深刻な事態である。

というわけで、主流派経済学者や政策当局が、よってたかってMMTをムキになって叩いている理由が、これで明らかになっただろう。

その昔、ガリレオが宗教裁判にかけられたのは、彼が実証した地動説が教会の権威を揺るがしたからである。

それと同じように、MMTが攻撃にさらされているのは、MMTが示した「事実」が主流派経済学者や政策当局の権威を脅かしているからなのだ。

(評論家 中野剛志)

【おまけ】

サラ金と民間銀行、同じように借りているように見えますけれども、仕組みが違うんですが、そこのところ副総裁、説明して頂けますか?」

雨宮日銀副総裁「(前略)決済性預金口座というものを提供している銀行だけがですね、その与信行動により、自ら貸し出しと預金を同時に作り出すことができるのであります。

わたくしがノンバンクに行きカネを借りるときには、ノンバンクはどちらかで調達して、そのカネをわたくしに貸してくれるわけでございますが、銀行はわたくしにカネを貸すときには、銀行口座に記帳する、と、そして後から預金が発生するという格好になります。これを信用創造と言っているわけであります。(後略)」

西田「中央銀行に決済口座を持っていると、信用創造ができるというわけでありますが、それで、国債の新規発行もですね、実は中央銀行を通してやっていきますから、同じように国債を新規発行して銀行が引き受けると、その調達したおカネを政府が財政出動するとやった場合、政府の負債は増えます、国債として。ところが当然のこととして民間貯蓄がですね、政府の予算が執行されて、政府が出した政府小切手が銀行から取り立てられて日銀に回ってくるわけですけれども、当然、民間貯蓄が増えると、こういう理解で良いですね?」

雨宮「国債の発行による財政支出が預金通貨の創造につながるかどうかは、国債の発行形態によって変わってくるわけでありまして、国債が個人や投資家に消化されれば、それは預金の創造には繋がらないわけですけれども、銀行が保有している分について申し上げますと、それは信用創造を通じて預金が増加するという格好になります」

西田「財務省がずっと言ってきたのは、国債をどんどん出せばですね、借金がどんどん増えちゃって大変だというんですけれども、政府の負債は増えていますが、民間貯蓄がどんどん増えていくんですから、財務省の説明はおかしいんですよ。

財務省の説明が正しいとするとですね、個人向け国債、わずかですけれども出ています。個人向け国債は、個人の預貯金が国債に振り替わるわけですから、いわゆる信用創造的にはならないわけですね、貯蓄が債券に変わってしまうわけです。その場合は、限度額は個人の貯蓄の額ということになりますけれども、いわゆる銀行が引き受けている新規国債にはですね、民間貯蓄が発行の限度額にはならないと思うのですが、いかがですか?」

雨宮「銀行のバランスシート、マクロ経済のバランスシートを見ますと、投資には貯蓄が対応し、負債には何らかの資産が対応するという、事後的な関係、恒等関係は必ずあるわけであります。従ってご指摘の通り、金融機関が国債を保有し財政支出が行われれば、それに対する預金通貨は事後的には同額発生しているわけでありますが、これはあくまで事後的な対応関係でありまして、そのプロセスで政府の財政の持続性あるいはインフレ懸念、金利や資金の流れがどう変わるかとは別の問題と考える必要があると考えております。」

西田「事後的にと仰いますが、政府が予算化したら、それは当然消費や投資になったりして、結果的には誰かの貯蓄が増えるわけですよね。そうでしょ?

だから事後的にとはタイムラグの話でありまして、結果的に政府の負債と同額の民間の貯蓄が増えるということ、そうでしょ?」

西田「答弁かなり誤魔化してしまうんですね、そこで。単純に、政府が財政出動すれば民間貯蓄が増えるというのは、これはどこまでも否定できない事実ですよ(後略)」

⇒最初にクリックお願いします

「文藝春秋」11月号に掲載された矢野康治・財務次官の記事

「文藝春秋」11月号に掲載された矢野康治・財務次官の記事 Photo:PIXTA

Photo:PIXTA