★社説/自治体会計 危ういツケ回しやめよ

朝日 2016年8月24日(水)付

北海道や岡山県、神戸市など全国85の自治体が、財源不足を隠す会計操作を繰り返している。今年度予算で総額2336億円にのぼる。こんな実態が、朝日新聞の取材でわかった。

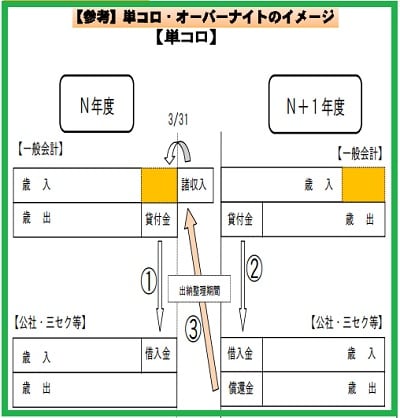

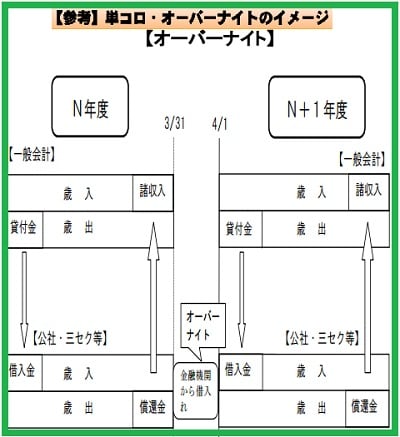

やり方は旧態依然だ。自治体が出資する第三セクターや土地開発公社などの法人から貸付金を回収できていないのに、翌年度の予算で穴埋めして返済されているように見せかける。

たとえば、出資先の法人が年度末に金融機関から借りていったん自治体に返し、すぐに翌年度の貸付金を金融機関に渡す。こうすれば、赤字が続く法人の窮状が表面化しない。自治体財政も黒字を装える。

違法とまでは言えない。だが総務省は、こうした手法を「避けるべきだ」と見直しを求めてきた。民間企業ならば粉飾決算と見られかねない処理であり、即刻やめるべきだ。

まだこんなことをしているのかと驚く。

10年前に「赤字隠し」の末に財政破綻(はたん)した北海道夕張市を思い出す。あの時、北海道が夕張市に是正を求めたのと同じ会計操作を、北海道がみずから続けていたのだから、あきれる。

夕張市を反面教師として、政府は対策を打ってきた。7年前に財政健全化法が施行され、全国の自治体の財政状況が統一的な指標で比べやすくなった。

同時に政府は、借金にあえぐ第三セクターなどを整理するための地方債の特例も創設。自治体に、売れない土地や時代遅れの施設を抱えこんだ法人の存廃を含めた対処を促した。

この地方債は昨年度までに、全国で約1兆円が活用された。200以上の法人が使い、うち151法人が解散や廃止、破産で事業を終えた。

横浜市や大阪市、広島市の土地開発公社、茨城県の住宅供給公社などだ。急な破綻で自治体財政に穴が開かないように、地方債で時間をかけて住民に負担を求めつつある。

いまも「赤字隠し」を続けている自治体は、こうした対策を怠ってきたといえる。

首長や有力議員のメンツや地域のしがらみがからまり、清算しにくい実情があるかもしれない。しかし、会計操作を続ければ、将来へのツケ回しの額を膨らませかねない。

事態を打開するには首長や議会の役割が大きい。事務方任せにせず、住民に情報を開示し、理解を求める必要がある。

会計操作の際に融資している金融機関にも再考を求める。こんなやり方で地域経済が育たないのは明らかなのだから。

|

1単コロ:

1単コロ: 2.オーバーナイト

2.オーバーナイト