おはようございます。株式会社リンクアンドイノベーション 中小企業診断士 地域活性化伝道師の長岡力(ながおかつとむ)です。

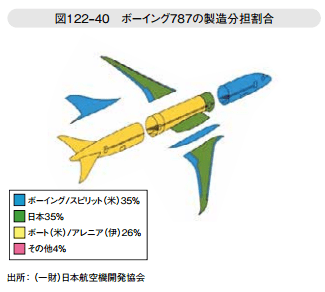

昨日は2015年版ものづくり白書の71ページの「図122‒39 航空機関連産業の構造」を見ましたが、今日は72ページの「図122‒40 ボーイング787の製造分担割合」を見ます。

下図について白書は、完成機メーカー向けに主翼、胴体等の機体構造部品を納入する我が国の重工メーカーは、30年以上継続して完成機メーカーとの取引を継続している上に、製造分担割合を継続的に上昇させてきている(B767の機体構造の約15%、B777の機体構造の約21%、B787の機体構造の約35%)。

また、エンジンについても、小型機向けのV2500エンジンにおける国際共同開発への参加を皮切りに、各重工メーカーは継続的にエンジンの国際共同開発に参画、参画レベルを向上してきている、とあります。

さらに白書は、日本国内に長らく完成機メーカーが不在であり、必然的に、欧米メーカーの傘下に入る形にならざるを得なかったことがある。

また、産業構造の特色として、初期投資コストが極端に高い一方、完成機の製造ロットが小さいために(B787や B777といった中大型機で月産10機前後、B737といった小型機で月産40機前後)、投資回収にかかる時間が長いハイリスク事業である点や、新機種開発やモデルチェンジのタイミングが自動車ほど頻繁にはないため、参入機会が限られているという点が挙げられる。

さらに、安全規制への対応のため、装備品及び部品については、耐空性・安全性について十分保証されたものでなければ使用することができないこと、製造者に対して厳格な品質管理及び品質管理システムの認証取得が求められることに加えて、信頼を勝ち得たサプライヤーからの乗り換えが起こりにくいことが挙げられる。

つまり、一度、飛行機市場に食い込むことができれば、高い参入障壁を築くことができ、大きな先行者利得の長期間の継続を享受できるということですね。

昨日は2015年版ものづくり白書の71ページの「図122‒39 航空機関連産業の構造」を見ましたが、今日は72ページの「図122‒40 ボーイング787の製造分担割合」を見ます。

下図について白書は、完成機メーカー向けに主翼、胴体等の機体構造部品を納入する我が国の重工メーカーは、30年以上継続して完成機メーカーとの取引を継続している上に、製造分担割合を継続的に上昇させてきている(B767の機体構造の約15%、B777の機体構造の約21%、B787の機体構造の約35%)。

また、エンジンについても、小型機向けのV2500エンジンにおける国際共同開発への参加を皮切りに、各重工メーカーは継続的にエンジンの国際共同開発に参画、参画レベルを向上してきている、とあります。

さらに白書は、日本国内に長らく完成機メーカーが不在であり、必然的に、欧米メーカーの傘下に入る形にならざるを得なかったことがある。

また、産業構造の特色として、初期投資コストが極端に高い一方、完成機の製造ロットが小さいために(B787や B777といった中大型機で月産10機前後、B737といった小型機で月産40機前後)、投資回収にかかる時間が長いハイリスク事業である点や、新機種開発やモデルチェンジのタイミングが自動車ほど頻繁にはないため、参入機会が限られているという点が挙げられる。

さらに、安全規制への対応のため、装備品及び部品については、耐空性・安全性について十分保証されたものでなければ使用することができないこと、製造者に対して厳格な品質管理及び品質管理システムの認証取得が求められることに加えて、信頼を勝ち得たサプライヤーからの乗り換えが起こりにくいことが挙げられる。

つまり、一度、飛行機市場に食い込むことができれば、高い参入障壁を築くことができ、大きな先行者利得の長期間の継続を享受できるということですね。