法人企業統計、製造業の付加価値分配の推移

財務省の法人企業統計は企業経営の状況を見るのに大変優れた統計で、私の好きな統計です。

最近は日本経済の不振の原因である個人消費が伸びないという問題との関係で、GDP統計消費者物価統計などマクロ経済の分析が中心になっていますが、昨年・今年は、特に企業の賃上げの問題が主要な話題になっています。

企業が賃上げをするかどうかといった問題になりますと、企業の生み出す付加価値、それを企業が利益と人件費にどう分配しているかが当然問題になります。この点は、法人企業統計が最も役に立つわけです。

そこで今回は、法人企業統計から付加価値の分配の状況を見てみました。

付加価値はこのブログのメインテーマですが、我々は企業の作る付加価値で生計を維持している事がその前提です。

日本経済の主役はやはり製造業で、製造業のが景気のリード役と言われますから、分析したのは、法人企業統計の製造業の数字です。

バブルの崩壊と円高による「ダブル不況」が、何とか底入れしたと言われる2002年度から、統計の取れる最近時点2021年度までの動きです。

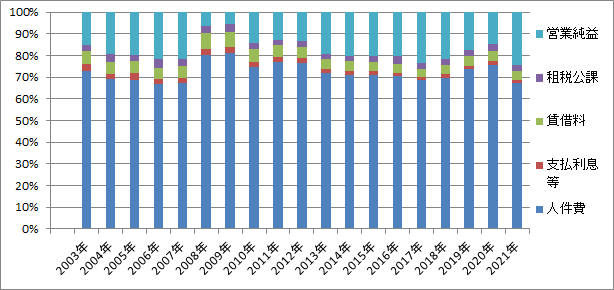

法人企業製造業の付加価値の分配の推移

資料:財務省「法人企業統計年報」

(グラフが見にくくて申し訳ありません)

ダブル不況」からの回復は「減収増益」スタイルで可能になったのです。売り上げは伸びず、人件費とその他のコストカットで利益を出すのです。それでも利益が増えれば、企業は元気が出ます。

2002年度以降もコストカットで人件費の割合(労働分配率)はじりじり減っています。そして2008~9年度と急上昇しています。

残念ながら、これは賃金が上がったのではなくて、リーマンショックで付加価値が減り(マイナス成長)人件費より利益が大幅に減ったためです。

企業は頑張りましたが1ドル75~80円の円高で、どうにもなりません。

それから抜け出したのは2013-4年の日銀のゼロ金利政策で、円レートが120円という円安の実現です。利益は順調に回復しました。

しかし賃金は上がらずで人件費の割合(労働分配率)は下がったままになってしまっています。利益は増えたが賃金を上げなかったアベノミクスの失敗の主要因です。

そしてそこにコロナがやって来ます。2019年度20年度とコロナの最盛期が続き、経済は再び落ち込みます。

この時の労働分配率の上昇も、賃上げはなく、コロナ禍により利益の減少によるものです。

最後の2021年度になって、コロナ禍の先も見え、円安が進み、企業経営は急回復、しかし、矢張り賃上げはなく人件費への分配は減少です。この後は「法人企業統計季報で利益上昇傾向はう事が出来ますが「年報」はまだ出ていません。

ここで気づくことは、「円安になると利益は急拡大する」という事です。製造業は輸出関連が多いですから、日本経済としては当然ですが、アベノミクスの初期も、今回の円安の進行でも、付加価値は増えますが、その分増えるのは利益だけで、人件費は増えないところに問題があるのです。

円安で日本経済が回復に転じる時、利益も、人件費も同じように増えれば、消費需要も順調に増え、消費と投資が共に増える均衡成長が成立するのです。それがないと、消費不振で経済は成長しません。

法人企業統計で見ても、円安の時、人件費への分配をどう増やすか、労働分配率が下がり過ぎないようにする方法が日本経済に欠落しているという事実がはっきり見えてきます。

来春闘で、その是正が可能になるでしょうか。労使の知恵が問われるところです。

財務省の法人企業統計は企業経営の状況を見るのに大変優れた統計で、私の好きな統計です。

最近は日本経済の不振の原因である個人消費が伸びないという問題との関係で、GDP統計消費者物価統計などマクロ経済の分析が中心になっていますが、昨年・今年は、特に企業の賃上げの問題が主要な話題になっています。

企業が賃上げをするかどうかといった問題になりますと、企業の生み出す付加価値、それを企業が利益と人件費にどう分配しているかが当然問題になります。この点は、法人企業統計が最も役に立つわけです。

そこで今回は、法人企業統計から付加価値の分配の状況を見てみました。

付加価値はこのブログのメインテーマですが、我々は企業の作る付加価値で生計を維持している事がその前提です。

日本経済の主役はやはり製造業で、製造業のが景気のリード役と言われますから、分析したのは、法人企業統計の製造業の数字です。

バブルの崩壊と円高による「ダブル不況」が、何とか底入れしたと言われる2002年度から、統計の取れる最近時点2021年度までの動きです。

法人企業製造業の付加価値の分配の推移

資料:財務省「法人企業統計年報」

(グラフが見にくくて申し訳ありません)

ダブル不況」からの回復は「減収増益」スタイルで可能になったのです。売り上げは伸びず、人件費とその他のコストカットで利益を出すのです。それでも利益が増えれば、企業は元気が出ます。

2002年度以降もコストカットで人件費の割合(労働分配率)はじりじり減っています。そして2008~9年度と急上昇しています。

残念ながら、これは賃金が上がったのではなくて、リーマンショックで付加価値が減り(マイナス成長)人件費より利益が大幅に減ったためです。

企業は頑張りましたが1ドル75~80円の円高で、どうにもなりません。

それから抜け出したのは2013-4年の日銀のゼロ金利政策で、円レートが120円という円安の実現です。利益は順調に回復しました。

しかし賃金は上がらずで人件費の割合(労働分配率)は下がったままになってしまっています。利益は増えたが賃金を上げなかったアベノミクスの失敗の主要因です。

そしてそこにコロナがやって来ます。2019年度20年度とコロナの最盛期が続き、経済は再び落ち込みます。

この時の労働分配率の上昇も、賃上げはなく、コロナ禍により利益の減少によるものです。

最後の2021年度になって、コロナ禍の先も見え、円安が進み、企業経営は急回復、しかし、矢張り賃上げはなく人件費への分配は減少です。この後は「法人企業統計季報で利益上昇傾向はう事が出来ますが「年報」はまだ出ていません。

ここで気づくことは、「円安になると利益は急拡大する」という事です。製造業は輸出関連が多いですから、日本経済としては当然ですが、アベノミクスの初期も、今回の円安の進行でも、付加価値は増えますが、その分増えるのは利益だけで、人件費は増えないところに問題があるのです。

円安で日本経済が回復に転じる時、利益も、人件費も同じように増えれば、消費需要も順調に増え、消費と投資が共に増える均衡成長が成立するのです。それがないと、消費不振で経済は成長しません。

法人企業統計で見ても、円安の時、人件費への分配をどう増やすか、労働分配率が下がり過ぎないようにする方法が日本経済に欠落しているという事実がはっきり見えてきます。

来春闘で、その是正が可能になるでしょうか。労使の知恵が問われるところです。