今朝、日本銀行より、通称「短観」、全国企業短期経済観測が発表になりました。

前回の6月期の短観は、アメリカの金利引き下げが遅れる中、マネーゲーマー主導の円安が進み、輸出産業を中心に円安差益が見込まれ、コロナ克服以来、快調に推移する非製造業に続いて製造業も、思わざる収益増もあり、順調(絶好調?)な推移の中でした。

ところが8月の日銀の、まさに軽微な金利引き上げが、マネーゲーマーの動揺を誘ったせいか1ドル=161円まで下った円レートが一時は140円を切るような円高に切り替わるという極端なまねー環境の変化が起き、さらには9月のFRBの0.5%という大幅な政策金利の引き下げで円レートは極めて不安定になる状態が続いています。

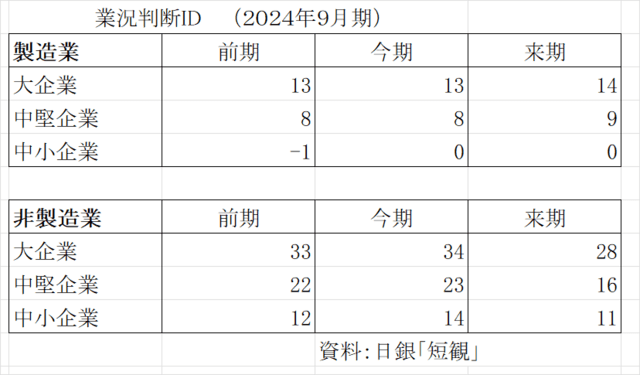

そうした中で、日本の大企業、中堅企業、中小企業、の製造業、非製造業企業がいかなる業況感覚を持っているか懸念を強めながら短観の数字を追ってみました。

上の表で見ていただく通りですが、9月段階で特徴的にみられるのは、これまで順調に好調を維持していた非製造業が幾分の翳りの時期を迎えたのかなという感覚と、乱高下する円レートに揉まれながら製造業は比較的安定した業況に維持を見通しているといった様子です。(調査企業平均の円レート予想は本年度下期も144円台)

製造業についてみますと、円レートの乱高下も次第に落ち着くと見てえ居るのでしょうか、業況は安定的に推移の予想で、大企業、中堅企業は前期、今期と業況は順調に安定、来期の12月期に向かっては多少の向上の予測です。

前期マイナス1だった中小企業もゼロ(業況の良い企業と悪い企業がちょうど半々)という所で景況悪化とは見ていないようです。化学や機械関係、自動車などが順調な展開を予想しているようです。

好調を維持して来た非製造業は、各規模ともに、今期までは順調ですが年末にかけての見通しは多少の減速です。

好調だった建設、不動産、旅行‣行楽などのピークアウト懸念でしょうか。小売りについては、個人消費は節約ムードなどの影響も感じれられるところです。

雇用人員の判断はほぼすべての規模で不足企業が余剰企業を上回る状態ですが、一方では、ソフトウェア投資は、省力化、産業高度化を目指してでしょう、常に増加の数字が続いています。

省力化は改めて本格化の時代でしょうが、AIの急速な普及などもあり、その可能性も大きくなると思われますが、一方では、対個人サ-ビスなどの省力化困難業種の問題が、社会全体の問題としてクローズアップされることにりそうです。

いろいろな問題を含みながら、政治の不安定の中で、日本企業は、経済社会の安定のために努力を続けているようです。