おはようございます。株式会社リンクアンドイノベーション 中小企業診断士の長岡力(ながおかつとむ)です。

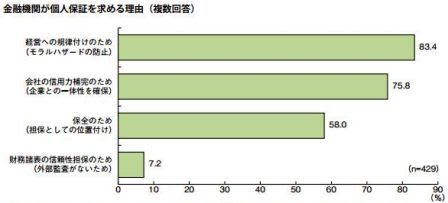

昨日は2012年度中小企業白書 144ページの「後継者とする理由」をみましたが、今日は148ページの「経営者の個人保証」をみます。

「平成22年度個人保証制度及び事業再生に関する金融機関実態調査」により、金融機関が個人保証を求める理由を見ると、個人保証には経営への規律付けや信用補完として資金調達の円滑化に寄与する面があることが分かります。

一方で、財務内容が良好であるなどの特徴を有する一部の企業では個人保証を行っていないことも分かります。

担保を取らずに5億円融資した会社が倒産するというドラマが今放送されており、高い視聴率のようです。

この主人公はものづくり企業の技術力を目利きして融資していることで周囲から高い評価を受けていますが、逆に言うと、そのような人が現実にはいかに少なく、杓子定規の融資慣行で処理されていることに合点がいくと思います。

「晴れの日には傘を貸すが、雨の日には傘を貸さない」。こうした融資慣行に起因する問題への対応は重要な政策課題と考えて欲しいですね。

昨日は2012年度中小企業白書 144ページの「後継者とする理由」をみましたが、今日は148ページの「経営者の個人保証」をみます。

「平成22年度個人保証制度及び事業再生に関する金融機関実態調査」により、金融機関が個人保証を求める理由を見ると、個人保証には経営への規律付けや信用補完として資金調達の円滑化に寄与する面があることが分かります。

一方で、財務内容が良好であるなどの特徴を有する一部の企業では個人保証を行っていないことも分かります。

担保を取らずに5億円融資した会社が倒産するというドラマが今放送されており、高い視聴率のようです。

この主人公はものづくり企業の技術力を目利きして融資していることで周囲から高い評価を受けていますが、逆に言うと、そのような人が現実にはいかに少なく、杓子定規の融資慣行で処理されていることに合点がいくと思います。

「晴れの日には傘を貸すが、雨の日には傘を貸さない」。こうした融資慣行に起因する問題への対応は重要な政策課題と考えて欲しいですね。