🌸アメリカ国債1

⛳償還期間による分類

☆財務省短期証券 (T-Bills)

☆財務省短期証券 (T-Bills)

*償還期間が1年以内の割引債

*利子は支払われず、額面金額より低い価格で購入

*満期時に額面金額を受け取ることで利益を得る

*償還期間は4週、8週、13宗、26週、52週等がある

☆財務省中期証券 (T-Notes)

☆財務省中期証券 (T-Notes)

*償還期間が1年超10年以下の利付債

*半年ごとに利子が支払われ、満期時には額面金額が償還さる

*償還期間は2年、3年、5年、7年、10年などがある

☆財務省長期証券 (T-Bonds)

☆財務省長期証券 (T-Bonds)

*償還期間が10年を超える利付債

*半年ごとに利子が支払われ、満期時には額面金額が償還される

*償還期間は20年、30年などがある

⛳利払いの方式による分類

☆利付債 (T-NotesとT-Bondsが該当)

☆利付債 (T-NotesとT-Bondsが該当)

*保有期間中に定期的に利子(クーポン)を受け取ることができる

☆割引債 (T-Billsが該当)

☆割引債 (T-Billsが該当)

*利子は支払われず、額面金額より低い価格で購入し

*満期時に額面金額を受け取ることで利益を得る

⛳その他の種類

☆物価連動国債

☆物価連動国債

*元本が物価指数に連動して変動する国債

*インフレリスクをヘッジしたい投資家に向いている

☆変動利付債

☆変動利付債

*利子が一定期間ごとに市場金利の変動に合わせて見直される国債

☆ストリップス債

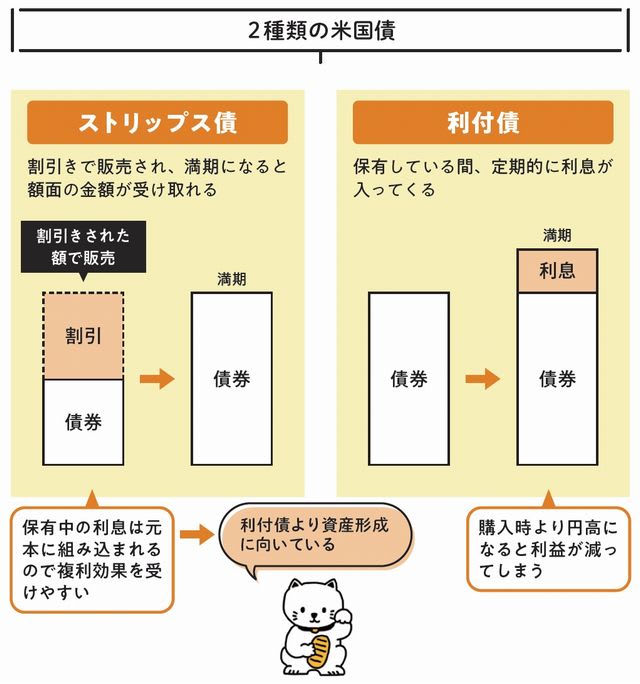

*利付債の元本部分と利札(クーポン)部分を分離して、

*それぞれをゼロクーポン債として取引できるようにしたもの

⛳取引量が多い(流動性が高い)米国債

☆財務省短期証券 (T-Bills)

☆財務省短期証券 (T-Bills)

*機関投資家や短期トレーダーの間で活発に取引される

*流動性が非常に高い

☆財務省中期証券 (T-Notes)

☆財務省中期証券 (T-Notes)

*10年物は、長期金利の指標となるため

*取引量が多く、市場の関心も高い

☆財務省長期証券 (T-Bonds)

☆財務省長期証券 (T-Bonds)

*30年物も、機関投資家のポートフォリオ運用などで

*重要な役割を果たしており、一定の取引量がある

⛳個人投資家に人気がある米国債券

☆財務省中期証券 (T-Notes)

☆財務省中期証券 (T-Notes)

*安定した利回りと償還期間のバランスから、個人投資家にも人気がある

☆財務省長期証券 (T-Bonds)

☆財務省長期証券 (T-Bonds)

*高い利回りを求める個人投資家に選ばれることがある

☆物価連動国債 (TIPS)

☆物価連動国債 (TIPS)

*インフレリスクへのヘッジに関心のある個人投資家に人気がある

(敬称略)

⛳知識の向上目指し、記事を参考に自分のノートとしてブログに記載

⛳出典内容の共有、出典の購読、視聴に繋がればと思いブログで紹介

☆記事内容ご指摘あれば、訂正・削除します

⛳私の知識不足の為、記述に誤り不明点あると思います

⛳投資は、自己責任、自己満足、自己判断で

⛳詳細は、出典原書・記事・番組・画像でご確認ください

⛳知識の向上目指し、記事を参考に自分のノートとしてブログに記載

⛳出典内容の共有、出典の購読、視聴に繋がればと思いブログで紹介

☆記事内容ご指摘あれば、訂正・削除します

⛳私の知識不足の為、記述に誤り不明点あると思います

⛳投資は、自己責任、自己満足、自己判断で

⛳詳細は、出典原書・記事・番組・画像でご確認ください

⛳出典、『グーグルジェミニ』他

アメリカ国債(『T-Notes』『T-Bonds』)

(ネットより画像引用)