🌸円高反転は早くとも23年末か

☆FRBは、インフレ退治に向け追加利上げの可能性示唆する

*背景には米国景気の強さがある

☆大規模緩和を継続する日銀とは対照的

☆円の対ドルレート150円に迫っている

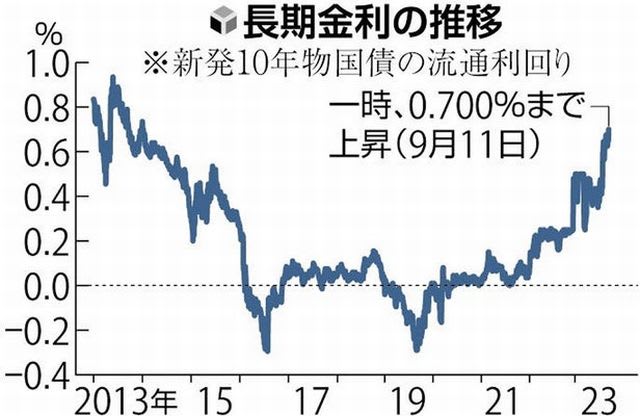

⛳米利下げ後も残る日米の金利差

☆対照的に日本銀行は9月の政策決定会合で

*大規模金融緩和策の継続を決定した

☆金利高止まり観測で米国10年国債利回りは4.53%の水準

*日本の10年国債利回りは上昇してきたが0.7%台

*為替相場に影響する金利の高い米国が追加利上げ、高金利継続を示唆

*金利が低い日本が金融緩和を継続し、為替相場が円安基調は当然

☆とはいえ、150円を大きく超えていくとみる向きは少ない

☆米国のインフレ抑制に向けた利上げは最終段階にある

*実質金利が高い状態が続くことで

*今後、米国景気は減速していくだろう

☆24年にFRBが利下げに転じる可能性は高い

☆為替レートの水準

*財務省は、145円台から150円台で、円買いドル売り介入した

*150円を超えてくれば介入する可能性はある

☆介人は基調を変えるものではないが

*投機筋に警戒感を持たせる効果はある

☆22年3月のFRBのゼロ金利解除前の

*金利差がない状態に戻ることはない

*貿易収支の赤字基調による円安圧力も残る

☆円高に反転しても22年の大幅な円安進行前の

*110円台に戻ることは当面ない

*130円台にとどまる公算も十分にある

🌸FRBの金利見通し真に受けるな

☆年内あと1回の利上げ予想実現するとは限らず

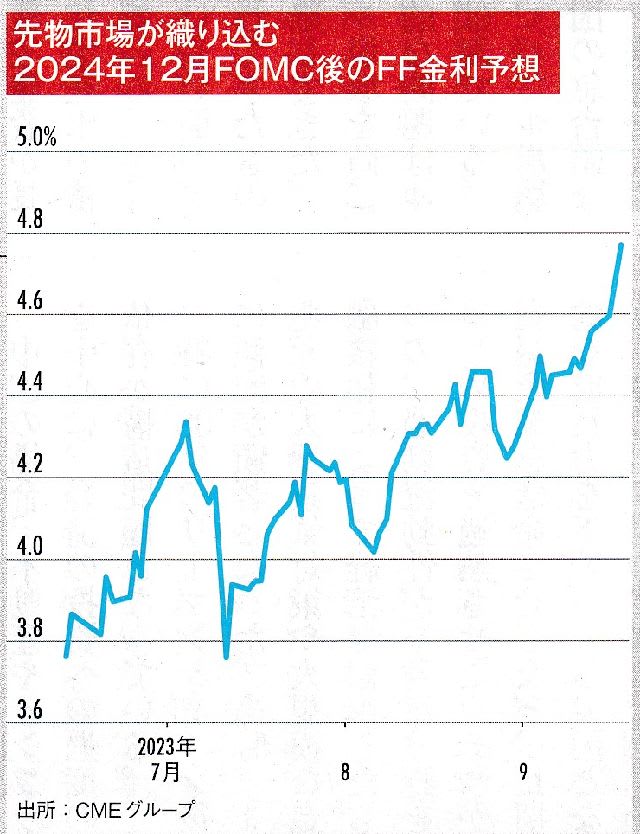

⛳FRBの金利見通しは高過ぎるのでは

☆FRBの政策決定を受け、金利先物市場では年末までに

*追加利上げが行われる確率は50%弱との見通しが織り込まれた

☆労働市場が依然力強い中でインフレが再燃する場合に備え

*FRBの政策担当者は年内あと1回の利上げを想定し

*利上げの選択肢を温存しているというのが、大方の見方だ

☆長期金利が低下すれば、景気の押し上げ要因になりかねない

*FRBは現時点でこれを望んでいない

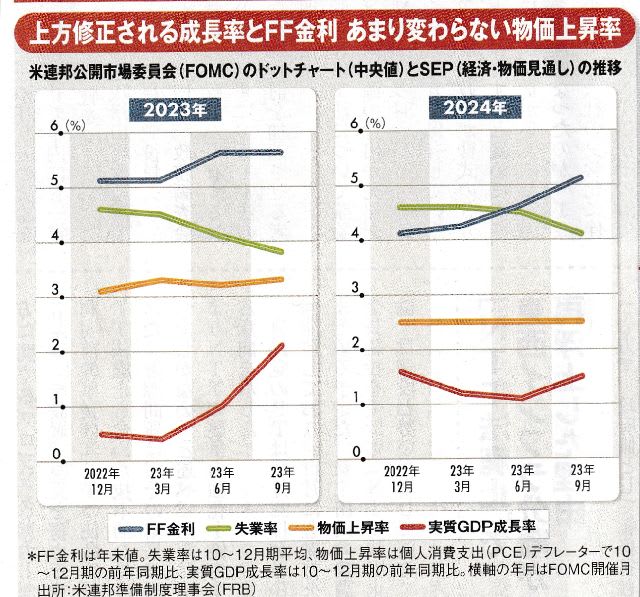

☆FRBの大方の金融政策担当者は依然として

*2023年末までに追加利上げが必要だと考えている

*しかし、それは以前ほどの確信を持った予想ではない

*追加利上げに関して、投資家は懐疑的だ

⛳投資家の来年末の金利予想は約4.8%

☆FRBの予想を大きく下回る

☆FRBの今年末の金利予想と同様

*投資家が性急に利下げ予想に走ることがないよう努めている

☆投資家は、これが恐らくはつたりだろうと考える

⛳FRBは景気がソフトランデイングと予想している

☆政策立案者は今年の国内総生産見通しを上方修正した

*最近のデータを考慮すると、それはほぼ必然的だ

☆軟着陸のシナリオが確実に実現するよう

*FRBが利下げをする必要があると考える可能性もある

☆最初の利下げ時期

*FRBが考えるよりも早くやって来るかもしれな

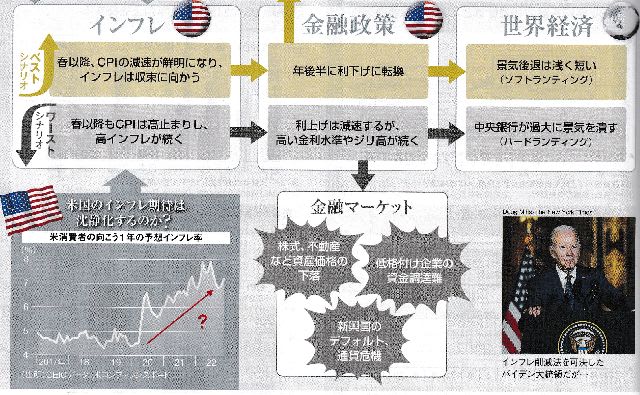

🌸米経済のソフトランディング阻むもの

⛳ソフトランデイングの達成は、非常に難しい

☆ソフトランデイングを阻む要因は四つある

*金利を長く維持、経済成長加速、エネルギー価格上昇、金融危機

*今迄成功したのは、95年の1回しかない

☆今回は何が障害となるのか

*FRBが高すぎる金利を長く維持しすぎれば

*不必要に深刻な景気悪化を招く恐れがある

☆95年のソフトランデイング

*FRBが素早く利下げにかじを切った後に実現した

☆インフレを封じ込め、景気後退を回避するには

*成長を過熱も冷ましもしない、中立的な水準に金利を近づけのが必要

*中立金利は観測できないため、確認するのは難しい

☆来年になれば、FRB当局者は

*利上げが行き過ぎだったか不十分だったかが分かるだろう

⛳原油価格の高騰

☆インフレ率を押し上げると同時に

*裁量支出を減らすことで成長を鈍化させる恐れがある

☆原油価格が再び100ドルを超えるようなことがあれば、

*間違いなく不安は増す

☆米金融大手JPモルガン最高経営責任者は述べた

*金利があと0.5%上昇すれば

*銀行や不動産部門への負担が一段と増すとの見方を示した

☆FRBは、約9兆ドルに上る保有国債残高を縮小している

(敬称略)

⛳知識の向上目指し、記事を参考に自分のノートとしてブログに記載

⛳出典内容の共有、出典の購読、視聴に繋がればと思いブログで紹介

☆記事内容ご指摘あれば、訂正・削除します

⛳私の知識不足の為、記述に誤り不明点あると思います

⛳投資は、自己責任、自己満足、自己判断で

⛳詳細は、出典原書・記事・番組・画像でご確認ください

⛳出典、週刊『ダイヤモンド』

「米高金利長期化観測」「米国経済ソフトランディング」

(週刊『ダイヤモンド』)