千葉県監査委員 平成21年度に公表した監査等の結果・措置の報告

一般会計 特別会計 歳入歳出決算審査意見書

平成20年度 決算審査意見書 平成21年 9月25日 PDF 534KB

(略)

第3 審査の結果及び意見

1 審査の結果

各会計の決算については、関係諸帳簿、証書類及び指定金融機関総括店の公金出納総括計算表と符合しており、決算に関する計数はいずれも正確なものと認められた。

また、予算の執行については、おおむね適正であると認められるが、一部に改善すべき事項等が見られたほか、

事務費等の経理処理については不適正な事例がほぼ全庁的に認められた。

2 審査の意見

(2)意見

キ 事務費の不適正な経理処理について

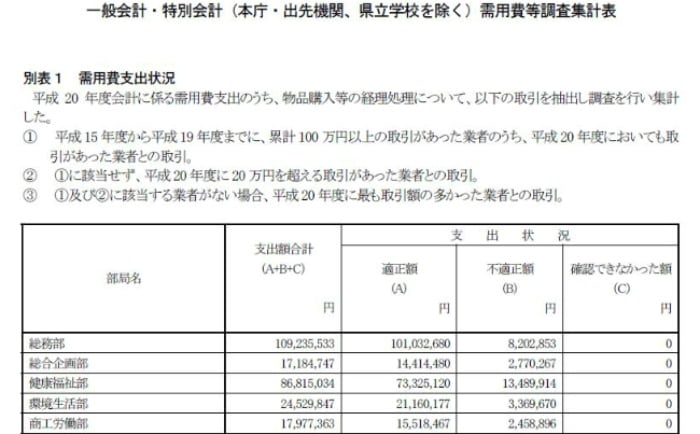

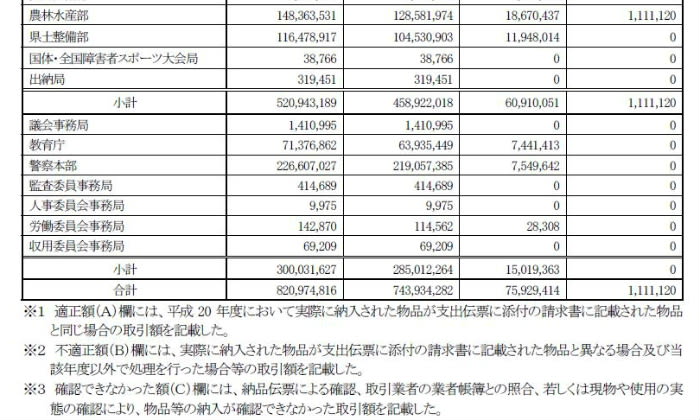

事務費の支出について抽出により別表(9頁)記載の支出を調査した結果、調査対象支出額8億2,097万余円に対し、差し替え等不適正支出額は7,592万余円、納品伝票による確認、取引業者の業者帳簿との照合、若しくは現物や使用の実態の確認により、物品等の納入が確認できなかった額は、111万余円あった。

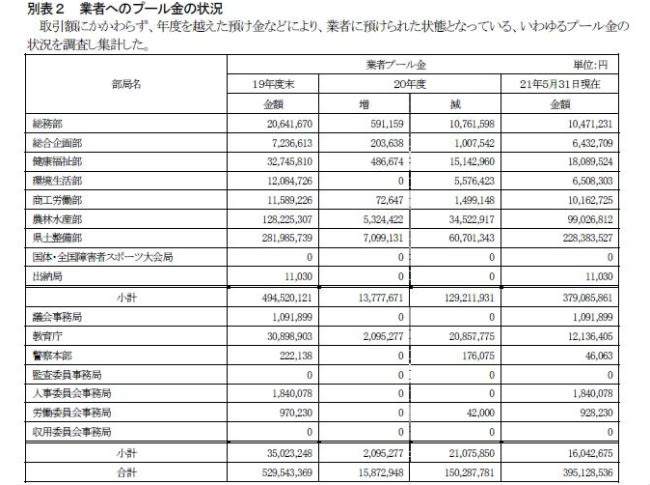

また、取引額にかかわらず事務機器業者に対してのプール金について調査したところ、出納整理期間の末日である平成21年5月31日現在で3億9,512万余円であり、平成20年度会計内で1,587万余円の増加及び1億5,028万余円の減少が認められた。さらに、規定にない現金等の保有が平成21年5月31日現在4,399万余円であった。

ほぼ全庁にわたりこのような不適正な経理処理が行われていたことは、法令に違反するばかりでなく、予算執行の透明性を損ない経済性・競争性が発揮できず、県政に対する県民の信頼を著しく失墜させるもので誠に遺憾である。

これらは、職員の法令遵守意識が欠如していたこと、内部牽制が十分に機能していなかったこと、納品伝票の添付・保存が義務づけられておらず納品の確認が客観的にできなかったこと、国庫補助事業の年度後半の予算配分や予算は使い切るという意識などにより年度末執行が多く行われていたことなど、さまざまな要因によるものと考えられる。

関係各部局及び機関においてはさらに実態を調査し、早急に必要な措置を講ずるとともに、問題点を把握し二度とこのような事態を発生させないよう再発防止に向けた取組を行うべきである。

監査委員としては、財務監査が必ずしも十分でなかったとの反省に立ち、今後は、監査等対象機関が保有する書類・帳簿の確認調査のみならず関係人調査を必要に応じて積極的に行うなど実効性ある監査・審査に努めるとともに、監査等の手法について柔軟に見直すなど監査・審査体制や機能の一層の強化を図り、これまで以上に厳正、公正な監査・審査を実施していきたい。

(3)改善又は留意すべき事項

機 関 名 改 善 す べ き 事 項

1 総 務 部

需用費(消耗品等)の執行において、不適正な経理処理や取引業者へのプール

金が多額に認められたことから、その使用目的や納入状況を調査し、早急に必要な

措置を講じるとともに、プール金については解消すること。

また、規定にない現金等の保有が認められたことから、保有に至った経緯や使用

状況等を調査し、適正に処理すること。

なお、これらの事例は、ほぼ全庁的に認められたことから、再発防止に向け物品

調達制度や財務事務等の見直しなどについて検討すること。

(以下、各部、各課の個別指摘は、県警を紹介して、その他は(略))

警察本部

需用費(消耗品等)の執行において、不適正な経理処理や取引業者へのプール金が認められたことから、その使用目的や納入状況を調査し、早急に必要な措置を講じるとともに、プール金については解消すること。

・・・・ |