●交際費緩和 孫の教育費非課税 緊急経済対策、減税措置が判明

産経ビズ 1月10日

政府が11日に策定する緊急経済対策の税制分野の全容が9日、分かった。

飲食店などでの接待需要を呼び起こして経済の活性化を図るため、中小企業の交際費の一部を必要経費(損金)に計上できる法人税の軽減措置を拡充する。

雇用や給与支払額を増やした企業の法人税減税や、祖父母が孫に教育資金をまとめて贈与した場合に一定額まで贈与税を非課税にする措置も設ける。

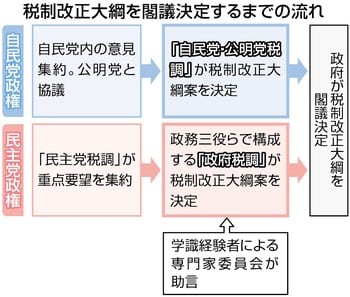

これら6項目の減税措置を含めた緊急経済対策は11日に閣議決定し、詳細は自民・公明両党が24日までに決定する2013年度税制改正大綱までに詰める。

資本金1億円以下の中小企業は現在、年間600万円を限度に交際費の9割を必要経費とみなし、法人税を軽減する措置を受けている。緊急経済対策では限度額の拡充を明記し、企業の接待需要の喚起を図る。

交際費は1992年の6兆2000億円をピークに、長引く不況で減少を続け、2010年には2兆9000億円まで落ち込んだ。寂しくなった夜の街を税制面で明るくする効果を期待する。

教育資金の非課税措置は、若年層への資産移転を促進する狙いがある。これまでは教育費名目であっても、まとめて贈与すれば課税対象だったが、祖父母が信託銀行などに孫名義で口座を作り、将来の教育資金を一括して贈与した場合、一定額の贈与税を非課税にする。1人当たり1000万~1500万円を上限とする方向で検討している。

雇用促進面では、新規雇用だけでなく、在籍している従業員の給与や賞与を増やして人件費総額を拡大した場合も減税対象にする。人件費増加分の1割程度を減税する方向で調整する。

少額の株式投資を非課税とする制度「日本版ISA」に関しては、14年から3年間としていた実施期間を5年間に延長、非課税になる投資総額も期間内の合計で500万円に増やす。

このほか、企業の研究開発に対する減税措置の拡充や、設備投資を増やした場合に法人税の減税幅を拡大することも明記。緊急経済対策に6項目の減税措置を盛り込むことにした。

◇

■緊急経済対策の減税措置

項目 内容

研究開発税制の拡充 企業が試験研究にかかった総額の

8~12%分の金額を法人税額の20

%を上限に差し引くことができる

研究開発税制を拡充する

企業の設備投資の促進 企業が設備投資の総額を増やした

場合、法人税額を減らす

企業の労働分配を促進する 企業が給与や新規雇用を増やした

税制措置 場合、給与支払総額の増加分の一

定割合を法人税額から差し引く

交際費課税の緩和 中小企業の交際費の損金計上を現

行の上限600万円から拡充

若年層への資産移転を促進 祖父母が孫らに教育資金として一

するための教育資金の一括 括贈与した場合、一定額まで贈与

贈与に関する税制措置 税を非課税にする

日本版ISAの拡充、金融 個人に対する証券優遇税制を延長

所得課税の一体化 し、年間100万円、5年間で最大

500万円まで非課税にする |