goo blog サービス終了のお知らせ

毎日、1000件以上のアクセス、4000件以上の閲覧がある情報発信ブログ。花や有機農業・野菜作り、市民運動、行政訴訟など

てらまち・ねっと

上野千鶴子プロデュース

寺町みどり・寺町知正 共著

2014年10月刊 WAVE出版

『最新版 市民派議員に

なるための本』

-あなたが動けば社会が変わる-

↑ クリックで拡大 ↑

◆

注文案内

◆ ★

刊行記念シンポ

★

●

目次の全部の紹介

●

2005年2月ブログ開始

それから 毎日更新

ランキング

人気ブログランキングへ

↑クリックありがとう↑

メール・アドレス変更

2022年1月10日~

(新) ↓

tera-t@ktroad.com

ブログの作成・編集

最新のエントリー

◆ゆずちゃんからのプレゼント「だいすき」

◆のべ10回の緩和放射線治療が終わった。痛みがほとんどなくなった。

◆昨日も今日も名大病院で放射線治療だった。

◆午後は懸案の書類づくりなどの仕事をした。

◆2週連続の放射線治療。土日はお休み。

◆ダブルレインボーは幸運の虹。何か良いことが起きる前兆

◆緩和放射線治療は今日から右頸部。

◆緩和放射線治療5日目(最終日)。大粒のシャインマスカットが届いていた。

◆緩和放射線治療4日目◆司法試験合格おめでとう!

◆緩和放射線治療三日目。吐気止めが処方された。

ブログの作成・編集

最新のコメント

mintdaisuki/

◆のべ10回の緩和放射線治療が終わった。痛みがほとんどなくなった。

●てらまち/

◆訪問診療、在宅医療に/もし家に帰って、ケアする医師やその他の専門家が決まっていないという空白期間中に何か起きたら大変なことに/ともかく当事者になって進めていく段階に一気に来た

さゆりん/

◆訪問診療、在宅医療に/もし家に帰って、ケアする医師やその他の専門家が決まっていないという空白期間中に何か起きたら大変なことに/ともかく当事者になって進めていく段階に一気に来た

●てらまち/

◆ソフトボールほどに育ったメロンの実/ミニトマトやキュウリ、いんげんは食べ始めている。

mintdaisuki/

◆ソフトボールほどに育ったメロンの実/ミニトマトやキュウリ、いんげんは食べ始めている。

●てらまち/

◆昨日の午後に抗がん剤を点滴。そのあとは「左肩から腕に突然襲ってくる激痛」は全く無い。素人考えでは、がん細胞がビックリして縮小し、神経を圧迫しなくなったから/入院4日目

●てらまち/

◆今日は「抗がん剤カバジタキセル」の投与/なんの不快感も、吐き気も、疲労感もありません/入院3日目。

●てらまち/

◆日本緩和医療学会/がんの患者さんの多くは医療用麻薬の使用を恐れている /麻薬中毒のイメージから敬遠され、痛みを我慢して過す方も少なくない

mintdaisuki/

◆昨日の午後に抗がん剤を点滴。そのあとは「左肩から腕に突然襲ってくる激痛」は全く無い。素人考えでは、がん細胞がビックリして縮小し、神経を圧迫しなくなったから/入院4日目

mintdaisuki/

◆今日は「抗がん剤カバジタキセル」の投与/なんの不快感も、吐き気も、疲労感もありません/入院3日目。

ブログの作成・編集

このブログの記事の分類

カテゴリー

●ツイッター

(775)

●行政訴訟や裁判、判決など

(221)

●市民運動などいろいろ

(163)

●インターネットの様々な問題

(88)

●日本と世界の政治や経済から

(98)

●マイナンバー・個人情報・AI社会

(91)

●政権交代

(895)

●カジノ・依存症・クレ・サラ・多重債務

(41)

●政務活動費の不正、ポスター、ビラなどの選挙公営問題

(137)

●行政・役所・議会・議員の現状や改革

(338)

●ふむふむ・テレビの興味深い特集

(33)

●ふるさと納税

(11)

●格差・労働・派遣・ワークシェアリング

(96)

●偽装・捏造・隠蔽はいずれバレる

(209)

●ふむふむ・気になる新聞記事など

(302)

●男女の平等、共同参加、ジェンダー

(126)

●選挙や議会に関した運動

(237)

●全国の知事や市長、議会の選挙

(274)

●山県市での新しい風ニュース、一般質問など

(205)

●官公庁の裏金事件や公務員不祥事

(218)

●高齢者のこと

(4)

●花粉症、アレルギー、睡眠時無呼吸・シーパップ

(9)

●新型コロナ

(120)

●健康・病気・福祉・介護・リハビリ

(103)

「初めて発症した『帯状疱疹』」の記

(9)

●前立腺がん告知2020年2月 腫瘍マーカー2392 骨転移91 ステージ4相当

(142)

●癌ゲノム医療 がん遺伝子パネル検査 BRCA遺伝子変異 分子標的薬 個別化医療

(42)

●放射線。ゾーフィゴ・塩化ラジウム PSMA治療・ルテチウム・アクチニウム

(49)

●がん・激痛緩和には医療麻薬が効く

(4)

●放射線治療。痛み除去、リンパ節や骨への転移

(11)

●災害

(114)

●ごみ問題・プラスチック/フェロシルトの不法投棄・石原産業

(224)

●原発・高レベル放射性廃棄物地層処分問題

(290)

●再生エネ・太陽光発電

(15)

●花、草、木 (他所)

(205)

●花、草、木 (自家)

(404)

●野菜・米・有機農業・自然卵養鶏

(324)

●「ヤマイモ」のパイプ栽培⇒「自然薯」の波板栽培⇒「短形自然薯」の高畝栽培

(91)

●フルーツの自家栽培

(26)

●旅・温泉・宿・おいしいもの

(120)

●薪ストーブライフ

(86)

●暮らしや料理など

(340)

●日本ミツバチとの暮らし

(130)

●いきいきセカンドステージ

(33)

●モグラとの奮闘・捕獲状況

(10)

●ブログの作成方法、PCや I T のこと

(153)

●自治会・町内会、PTA、消防団

(13)

●認定NPO人「高木市民科学基金」助成選考委員

(9)

●市民オンブズ全国大会・2020

(30)

ブログの作成・編集

つながるブログ

Bookmark

★ 寺町畑

有機無農薬栽培の野菜・米・自然卵

★市民運動のHP

岐阜県民ネット

★みどり一期一会

パートナーのブログ

★みどりweb

パートナーの運動

★ P-WAN

市民と政治をつなぐ

★市民オンブズマン 事務局日誌

内田さん

★市民オンブズマン つくばみらい

『老人』のボケ防止だそう

★さちの夢空間

さちこさん

★田舎暮らし・優しい風

田舎人さん

★週末は「イングリッシュガーデン?」

プンさん

★苔玉ごろごろ、だから苔想

るなさん

★今日のメニュー

jugonさん

★おいしい野菜をつくろう

りんごのほっぺさん

★アルママの気まぐれ日記

アルママさん

★たのしく、たのしく

Yoshiさん

★卯月の手鏡

卯月さん

★友々素敵

鈴木至彦さん

ーーーーーーーー

◆自治体政治の現場◆ --------

★北海道芽室町 正村きみこ

「つぶやきをかたちに」

★愛知県日進市 島村きよみ

活動日記

★大阪府吹田市 いけぶち佐知子

「未来にまっすぐ」

★富山県富山市 上野ほたる

「未来にかがやきを!」

★福井県敦賀市 今大地晴美

ちょっとTeaTime

★愛知県愛西市 吉川みつ子

環境子育てまちづくり

★長野県安曇野市 小林じゅん子

いつも市民派! ずっと無党派!

★三重県松阪市 海住恒幸

海住 Report

★愛知県東浦町 神谷明彦

つれづれログ

★愛知県大府市 鷹羽登久子

非正規雇用ワーカーがある日突然政治家に

★愛知県瀬戸市 臼井 淳

市民の立場から政治を変えよう。

★まみのちょっと一言

小川まみさん

★愛知県武豊町 車いす議員

小寺きし子さん

★寺町ともまさHP

地域での活動

★三重県よろずや

よろずやさん

無党派・市民派 自治体議員と市民のネットワーク

略称 「自治ネット」 で流通

★農のいろは塾

はたけ番@緑ネットさん

★東西南北・閑閑話

kankanwaさん

★タカマサのきまぐれ時評

タカマサさん

★ほぼにちブログ

magさん

★西神田ちんぐゎら日誌

★凡人の旅打ち記録!

プロなみ

自己紹介

岐阜県山県市。無党派・市民派として、いろんな市民運動にかかわっています。

〒501-2112

岐阜県山県市

西深瀬208

2009年3月にメールのアドレスを変更

(新) ↓

tera@ccy.ne.jp

Search

このブログ内で

ウェブ全て

ブログの作成・編集

CALENDAR

2016年1月

日

月

火

水

木

金

土

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

前月

翌月

今までの投稿

2022年09月

2022年08月

2022年07月

2022年06月

2022年05月

2022年04月

2022年03月

2022年02月

2022年01月

2021年12月

2021年11月

2021年10月

2021年09月

2021年08月

2021年07月

2021年06月

2021年05月

2021年04月

2021年03月

2021年02月

2021年01月

2020年12月

2020年11月

2020年10月

2020年09月

2020年08月

2020年07月

2020年06月

2020年05月

2020年04月

2020年03月

2020年02月

2020年01月

2019年12月

2019年11月

2019年10月

2019年09月

2019年08月

2019年07月

2019年06月

2019年05月

2019年04月

2019年03月

2019年02月

2019年01月

2018年12月

2018年11月

2018年10月

2018年09月

2018年08月

2018年07月

2018年06月

2018年05月

2018年04月

2018年03月

2018年02月

2018年01月

2017年12月

2017年11月

2017年10月

2017年09月

2017年08月

2017年07月

2017年06月

2017年05月

2017年04月

2017年03月

2017年02月

2017年01月

2016年12月

2016年11月

2016年10月

2016年09月

2016年08月

2016年07月

2016年06月

2016年05月

2016年04月

2016年03月

2016年02月

2016年01月

2015年12月

2015年11月

2015年10月

2015年09月

2015年08月

2015年07月

2015年06月

2015年05月

2015年04月

2015年03月

2015年02月

2015年01月

2014年12月

2014年11月

2014年10月

2014年09月

2014年08月

2014年07月

2014年06月

2014年05月

2014年04月

2014年03月

2014年02月

2014年01月

2013年12月

2013年11月

2013年10月

2013年09月

2013年08月

2013年07月

2013年06月

2013年05月

2013年04月

2013年03月

2013年02月

2013年01月

2012年12月

2012年11月

2012年10月

2012年09月

2012年08月

2012年07月

2012年06月

2012年05月

2012年04月

2012年03月

2012年02月

2012年01月

2011年12月

2011年11月

2011年10月

2011年09月

2011年08月

2011年07月

2011年06月

2011年05月

2011年04月

2011年03月

2011年02月

2011年01月

2010年12月

2010年11月

2010年10月

2010年09月

2010年08月

2010年07月

2010年06月

2010年05月

2010年04月

2010年03月

2010年02月

2010年01月

2009年12月

2009年11月

2009年10月

2009年09月

2009年08月

2009年07月

2009年06月

2009年05月

2009年04月

2009年03月

2009年02月

2009年01月

2008年12月

2008年11月

2008年10月

2008年09月

2008年08月

2008年07月

2008年06月

2008年05月

2008年04月

2008年03月

2008年02月

2008年01月

2007年12月

2007年11月

2007年10月

2007年09月

2007年08月

2007年07月

2007年06月

2007年05月

2007年04月

2007年03月

2007年02月

2007年01月

2006年12月

2006年11月

2006年10月

2006年09月

2006年08月

2006年07月

2006年06月

2006年05月

2006年04月

2006年03月

2006年02月

2006年01月

2005年12月

2005年11月

2005年10月

2005年09月

2005年08月

2005年07月

2005年06月

2005年05月

2005年04月

2005年03月

2005年02月

ブログの作成・編集

URLをメールで送信する

(for PC & MOBILE)

gooおすすめリンク

日経平均株価

NYダウ

おすすめブログ

【コメント募集中】「パンダ」を直に見たことはある?

@goo_blog

【お知らせ】

【11/18】goo blogサービス終了のお知らせ

【PR】プロ直伝・dポイントをザクザクためる術

【PR】安い&大量の「訳あり商品」がヤバい!

【コメント募集中】「パンダ」を直に見たことはある?

◆中国経済 市場崩壊は/日本株479円安で6日続落 計1800円下げ/震源は中国と原油安

●ふむふむ・気になる新聞記事など

/

2016-01-13

今朝は経済のことを少し見た。

日本の株価は暴落続き。震源は中国と原油安、という。

今は中国の動向が世界を変える。≪フォーブス ジャパン≫★≪中国がくしゃみをすれば世界が風邪をひく、というのは決して誇張ではない≫

そんなことで、今日は、「中国」のことなどを見て、「原油安」のことは明日にしよう。

今日は以下を記録。

なお、東京は雪が降ったという。こちらでは、今冬、雪を見た覚えはない。

今朝は「-2度」と、今冬の最も寒い朝に近い温度。6時半の日の出前ごろから歩こう。

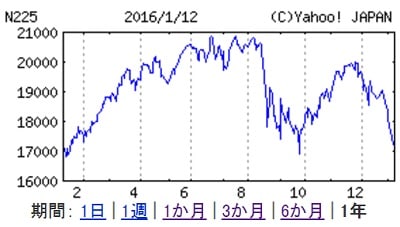

●日経平均株価 1月12日 17.218 前日比-479(-2.71%)★過去1か月 ★過去1年

●東京株終値、479円安で6日続落 昨年末から計約1800円の下げ/産経ビズ 2016.1.12

●中国経済の異変に韓国も不安の色、日韓通貨スワップ再開も?/サーチナ 2016-01-12

●2016年、中国経済4つの展望 市場崩壊は起きるのか?/Forbes JAPAN 2015/12/18

●UBSマグナス氏:中国経済の最悪事態を懸念-信用危機が潜在も/ブルームバーグ 2016/01/12

●中国の経済成長モデルは現時点で合法則的な移行期にある。IMFのラガルド専務理事/Sputnik 日本 2016年01月11日

●世界市場混乱の真犯人は資源バブル崩壊だ 中国経済の質的変化がもたらす真の意味/東洋経済 2015年10月07日

●中国政府の「浅はかな株価対策」/現代ビジネス 2016年01月11日

●中国の経済危機など比じゃない…忍び寄る米国バブル崩壊、世界的「通貨危機」の兆候/ビジネスジャーナル 2015.09.17

●

人気ブログランキング

= 今、

1位

人気ブログランキング参加中。気に入っていただけたら ↓1日1回クリックを↓

★携帯でも クリック可にしました →→

携帯でまずここをクリックし、次に出てくる

「リンク先に移動」

をクリックして頂くだけで「10点」

←←

★パソコンは こちらをクリックしてください →→

←←このワン・クリックだけで10点

●

日経平均株価

1月 12日 17,218. 前日比-479.(-2.71%)

★過去1か月

★過去1年

●東京株終値、479円安で6日続落 昨年末から計約1800円の下げ

産経ビズ 2016.1.12

連休明け12日の東京株式市場は、投資リスクを回避しようとする売り注文でほぼ全面安となり、日経平均株価(225種)終値は前週末比479円00銭安の1万7218円96銭だった。下落幅は一時500円を超えた。

12日の上海株式市場で代表的な指数の総合指数が3000の大台を一時割り込んで乱高下するなど、世界の金融市場で不安定な値動きが続いている。11日のニューヨーク原油先物相場は一時1バレル=30ドル台に急落した。

平均株価は今年に入って6営業日連続で下げ、昨年末の終値からの下げ幅が約1800円になった。

●中国経済の異変に韓国も不安の色、日韓通貨スワップ再開も?

サーチナ 2016-01-12

人民元相場が下落している。人民元の下落に対して中国当局も市場介入を余儀なくされている模様だが、韓国メディアの亜洲経済の中国語電子版は「人民元安は中国の輸出を伸ばすことにつながり、韓国は対中輸出において新たな戦略が求められる」と論じた。

記事は、韓国対外経済政策研究院の発表として、人民元安は短期的には韓国の輸出に大きな影響をもたらさないものの、長期的に見れば人民元安は中国製品の価格競争力を高めることになると指摘し、2016年は下半期にも人民元の下落にともなって中国の輸出規模は拡大する見通しだと伝えた。

続けて、中国の輸出が増加すれば、半導体やパソコン、スマホ部品といった分野においては韓国の対中輸出は増える見込みだとする一方、中国の価格競争力が高まることで中国と競合関係にある国の輸出は減少し、韓国の輸出も減少することになると指摘した。

一方で、中国株式市場で異変が起き、上海総合株価指数が急落していることについて、記事は「韓国と中国株の相関性は大きくない」としたうえで、韓国経済に対する影響は限定的との見方を示した。一方、中国株が長期的に低迷するようであれば韓国にもその影響が波及する恐れがあると指摘した。

一方、中国メディアの匯通网は、韓国の次期副首相である柳一鎬氏はこのほど、韓国は日本との通貨スワップ再開について検討する姿勢を示したと報じた。通貨スワップとは、金融危機などの発生時に互いに通貨を融通しあう協定だ。日韓通貨スワップ協定が2015年2月に終了した際、韓国では「延長の必要はないと自信を持って言える」などといった報道が見られた。米国の利上げや中国経済の鈍化など、世界経済の先行きに懸念が高まるなか、韓国でも先行きに不安が高まっているようだ。(編集担当:村山健二)(イメージ写真提供:123RF)

●2016年、中国経済4つの展望 市場崩壊は起きるのか?

Forbes JAPAN(フォーブス ジャパン) 2015/12/18

2016年の世界経済における最大の課題は、中国経済の行方だ。中国がくしゃみをすれば世界が風邪をひく、というのは決して誇張ではない。

「中国経済の減速は、我々の想定よりも早いペースで進むかもしれない」とシティ・リサーチのアナリストは記している。「中国は製造業主導から消費主導の経済へ、国家主導から自由市場へと移行している。この流れの中で、見通しはさらに不透明になりつつある」とUBSは2016年の投資見通しレポートの中で述べた。2016年、世界第2位の経済大国に何が起こるのか。ウォール街のアナリストらの見方を聞いた。

GDP成長率はさらに減速するが、クラッシュは起きない

ウォール街は中国が2016年にクラッシュするとは考えていない。バークレイズ・リサーチのアナリストは、2016年のGDP成長率は6%まで減速すると予測。UBSのアナリストはやや楽観的に6.2%と予想。一方で、シティ・リサーチは5%強と考える。

中国経済は人件費の高騰などの問題に直面することは間違いない。しかし、ウォール街は中国政府がそうした変化に上手く対応すると楽観している。金融システムを支えるに十分なリソースを政府が有していることから、リーマンショックのような崩壊も起こらないだろう。クレディ・スイスのレポートも「長期的にはハードランディングのリスクもあるが、短期的には安定の兆候がみられる」としている。

将来的な利下げ

政府は2015年に幾度も金利を引き下げたが、経済の減速を食い止めるために金融緩和政策を続ける可能性が高い。背景には、経済成長の弱さがデフレ圧力を生んだこともある。バークレイズ・リサーチは2016年の上半期に2度、基準金利を25ベーシスポイント引き下げると予測している。しかし、シティのアナリストは「利下げを効率的に行うためには、政府による政策金利や金融市場への介入の仕方を改善する必要がある」と指摘している。

●UBSマグナス氏:中国経済の最悪事態を懸念-信用危機が潜在も

ブルームバーグ 2016/01/12

スイスの銀行UBSの上級経済顧問、ジョージ・マグナス氏は11日、中国市場の混乱で同国の信用危機と暗い経済見通しが覆い隠されている可能性が高いとの見方を示した。

マグナス氏はブルームバーグテレビジョンのトム・キーン、フランシーヌ・ラクア両司会者に対し、「個人的見解だが、全ての金融混乱の背後には信用危機が潜んでいる」と発言。「私は今や、最悪の事態を恐れている」と語った。

マグナス氏は中国政策当局のトップが昨年12月、金融政策の柔軟性拡大や農産物増産など多くの改革を公約したが、これでは不十分な可能性が高いと指摘。「漸進的な改革は、制度が機能する方法の変化や、そうした制度改革に伴う経済の対応方法の変化に代わるものではない。改革アジェンダは多くの重要な意味で失速して」おり、このため「中国の先行きは極めて暗くなりそうだ」と述べた。

●中国の経済成長モデルは現時点で合法則的な移行期にある。IMFのラガルド専務理事が述べた。

Sputnik 日本 2016年01月11日

IMF専務理事、来年を「落胆すべきもの」と予想

「中国経済は極めて重要な移行期を通過中だ。非常に高いテンポの経済成長が認められた時期を脱し、より安定的な成長期に差し掛かっている」。新華社のインタビューで述べた。

同氏によれば、中国は今も世界第2位の経済大国だ。「中国は経済規模で米国に続いて第2位だ。その経済は成長を続けている。つまり、他国での原料購入が続くだろう」という。

ラガルド氏によれば、様々な原料を外国から買おうとする中国の注文の量は消費の下落に続いて低下しており、これで中国の原料生産国、たとえばアフリカ諸国への投資の一定の減少を引き起こしている。一方で同氏は、このプロセスは原料生産国の最大の顧客たる地位を変更するものではない、と強調した。

中国が通貨政策を含む経済政策を修正することに関しては、ラガルド氏は、再度、移行期にこうした動揺があるのは当然予想されることだ、と指摘した。

続きを読む http://jp.sputniknews.com/business/20160111/1422906.html#ixzz3x1E6SVr5

●世界市場混乱の真犯人は資源バブル崩壊だ 中国経済の質的変化がもたらす真の意味

東洋経済 2015年10月07日

小幡 績 :慶應義塾大学准教授

巨大な消費市場として成熟化していく中国。内需サービスを提供する企業にとって中国ビジネスはこれからが本番だ

8月から世界の株式市場が混乱している。そして、この原因は上海と深センの株式市場の暴落と中国経済の失速にあるとされている。

これは間違いだ。中国が原因で世界の株式市場が暴落したのではない。真犯人は別にいる。そして、今後の株式市場はこの真犯人の動向による。

まず中国経済についてだが、不動産市場は再度大きな調整が入る可能性が高い。崩壊すればまた別の大事件となり、今回のような下落では済まない。中国経済は最大の危機を迎えるだろう。では不動産市場が崩壊しない間はどうか。実体経済は順調だから、株価が一直線に下落していくわけではない。

中国の実体経済は転換点を迎え、高度成長期から成熟経済期への移行過程にある。2003年までは日本の1960年代と同様、都市部と農村部の二重構造を背景に高成長を実現してきた。農村部の過剰労働力が都市部に流れ込み生産力を増大させつつ、労働力の継続的な流入により賃金上昇を抑えてきた。大幅な賃金上昇による高インフレなしに、継続的な高成長を実現することができたのだ。

これは単純な量的拡大である。二重構造を持った経済であれば、構造的に自然に実現する。その際、政策として重要なことは、無駄に経済を過熱させたりその反動で落ち込ませたりしないように、インフレを予防し物価を安定させること。そして外貨を十分に確保し、通貨の安定性を確保すること。物価も為替も要は通貨価値であり、通貨価値の保全がもっとも重要なのだ。

・・・・・・・・・・(略)・・・

資源バブル崩壊こそ大混乱の真犯人だ

理由は単純で、中国の株式市場と世界の株式市場では、主要な投資家が異なるからだ。中国で個人や非金融部門の企業が損失を出しても、その財務的窮地、投げ売りのスピルオーバーは世界に広がらない。中国での売りが世界での売りを呼ぶ展開にはならないのである。あるのは唯一妄想だけ。中国バブル崩壊で世界バブルも崩壊するという妄想連想ゲームが起きた場合であり、日本だけで部分的に発生した。

中国不動産バブルが本格的に崩壊すれば、世界に大きな影響を与える。リスク資産市場の損失だけに留まらず、中国国内の銀行、金融システムに大きなダメージを与え、非不動産部門に広がるからである。中国実体経済は長期にわたり停滞し消費も崩れ、世界経済も停滞するだろう。

これは将来確実に起こる大きな危機であり、サブプライム危機同様、わかっていながら実際にはじけるとみながショックを受け、大きなダメージを受ける。

ただし見誤ってはいけない。サブプライム危機におけるサブプライムは単なる象徴で、世界的に壮大なリスク資産バブルが起きていたことが主因だった。サブプライム自体は真犯人ではなかったのである。

中国不動産バブル崩壊が与える世界への影響は、パニックや金融市場崩壊とは異なり実体経済を経由するため、重い危機ではあるものの、冷静に対応すればコントロールは可能だろう。そのコストが多大だというだけだ。

さて、

今回の危機の真犯人は誰か。それは、資源バブル崩壊に尽きる。米国のシェールガス関連ジャンク債市場の崩壊を核に、財務的なダメージを受けたファンドを中心とする投資家たちが流動性確保のためにあらゆるリスク資産を静かに売却し、ポジションを静かに閉じようとした。それを狙った仕掛けによって、世界の株式市場は混乱したのである。

成熟国ではもっともバブルが膨らんでいた日本市場がもっとも大きな影響を受け、調整局面に入っていた米国は震源地であるにもかかわらず、日本よりもダメージが小さかった。そして、今年利益機会の少なかったヘッジファンドのCTA(商品投資顧問)などが、この機会に乗じて派手に動いていることが振幅を大きくしている。

欧米の投資家のセンチメント(市場心理)はかなり悲観的になっている。悲観こそチャンスであるから、真の投資家たちは投資機会を狙っている。しかし、彼らは流動性など関係のない市場、商品を狙っているから、上場株式の混乱はまだ続くであろう。

重要なのは、長期的な実体経済の見通しだ。今回の危機が本当に怖いとすれば、短期の乱高下ではなく、長期的な世界経済の姿だ。中国実体経済の減速が危機の背景にあるとすれば、投資家たちの流動資産への値付けの乱高下、上場株の混乱に留まらず、世界経済もダメージを受ける。

資源価格暴落は中国経済が転換した象徴

しかし、中国経済は減速するものの順調である。そして、中国政府は減速に対する対策を取らないだろう。減速しなければいけないからだ。ここは中国の虚偽でないGDP増加率はマイナスではないかと疑っている人々の見方と異なるところだが、減速は致命的なものではない。

高度成長の量的な拡大から、成熟経済における質的な充実へ。中国経済は量から質への転換が進んでいる。経済構造、経済の発展構造が変わり進歩している。

政府もその流れを止めようとはしない。為替は減価を狙わず、IMF(国際通貨基金)のSDR(特別引出権)入りを目指している。短期的にはGDP 増大に不利でも、普通の通貨になるための政策を取り続けるだろう。

中国は生産基地から巨大な消費市場となり、経済、生産、消費が質的に高度化していく局面に入った。中国をコストの安い生産基地として利用してきた企業にとっては中国の終わりであり、単なる需要不足解消のために利用してきた輸出企業も、中国依存では立ちゆかなくなる。

しかし、教育水準が高く質の高い労働力を多数抱えた生産拠点となり、サービスを中心とした成熟消費の市場となる中国は、内需サービスを提供する世界企業にとっては異なる様相を見せる。中国企業との提携を狙うM&A、ビジネスモデル投資を行う上で最大の市場となるのである。

中国市場を長期的視点から狙ってきた企業にとって、中国経済の変化は大きなプラスだ。収穫期に入ることを意味するからだ。一方、過去の中国の量的な拡大に依存してきた企業は大きな転換を迫られる。その象徴、先駆けとなったのが資源価格の暴落であり、資源国通貨の下落による資源依存国経済の衰退であり、資源依存による内需バブルが起きていた新興国経済の停滞なのだ。世界経済において、中国市場はこれまで以上に重要な存在となるだろう。

●中国政府の「浅はかな株価対策」

現代ビジネス 2016年01月11日

真壁 昭夫「通貨とファイナンスで読む世界経済」

力で押さえ込もうという中国政府の愚かな考え

中国発の市場混乱の懸念が、世界の金融市場を振り回している。その背景には、中国経済の減速、株式市場でのサーキットブレーカーの発動、人民元の基準値引き下げなどが上げられる。世界的な原油価格の下落も重なり、多くの大手投資家がリスク回避的に動いており、当面、世界の金融市場は不安定な展開になるだろう。

特に重要なポイントは、中国政府が市場での売り圧力を人為的に食い止めようとしていることだ。共産党政権は力づくで、市場を押さえこむことができると過信している。そうした対応をとる限り、投資家の不安心理は高まりやすい。市場がより不安定になりやすい、ということだ。市場を長期間、力で抑えつけることはできないだろう。

今回の市場混乱を考える上で重要なことは、中国政府の高圧的な政策だ。特に、為替、株式市場での当局の力づくで押さえつける対応は、むしろ投資家の懸念を煽ってしまった。その背景には、中国経済の減速が一段と鮮明化していることがある。

昨年末から8日まで、人民銀行は人民元の基準値を1%以上引き下げた。これが人民元への売り圧力を高め、資本流出懸念を引き起こした。12月の外貨準備の減少額が過去最大だったことも重なり、人民元への売り圧力は高まった。

その結果、当局は為替相場でドル売り介入を行い、人民元の過度な下落を食い止めざるを得なくなっている。今後、人民銀行は為替相場での投機的な取引に対する監視を強める可能性もあり、市場に対する管理はより強くなるだろう。

また年初以降、深セン、上海の株式市場は10%程度下落した。市場の混乱を防ぐために、当局はサーキットブレーカーの発動による取引の停止、株式市場への介入や大株主に対する株式売却の制限を打ち出した。特に、7日には取引開始後30分足らずでサーキットブレーカーが発動し、終日取引が停止された。

当局は、度重なる売買停止の影響を懸念してサーキットブレーカーの停止を発表した。しかし、多くの投資家は当局の対応力や市場の流動性に不安を感じている。その結果、投資家が現金化を急ぎ、中国株の投げ売りが連鎖的に起きるのではないかという懸念も高まっているようだ。

教訓を活かせない中国

昨年夏の株価急落の際も、中国は株式の取引制限などを打ち出し、相場の管理を強めた。それが投資家の行動を制限し、世界的なリスクオフを引き起こしたことは記憶に新しい。しかし、なぜ中国はその教訓を活かせないのか。おそらく活かしたくても、そうはできないというのが中国の本音だろう。

なぜなら、中国は成長率維持のために金融市場での期待をつなぎ留めたいからだ。介入などによって売り圧力を封じ込めれば、一時的には株価の下落を抑えることはできるかもしれない。そのうちに政府は景気刺激策を出して景気を支えたいと考えているはずだ。

また、市場の混乱は景気への不安や不満を高め、政策の効果を低減させてしまうかもしれない。そうなれば過剰な供給能力の解消、消費拡大も進めづらくなる。そうしたリスクを避けるために、中国政府は相場管理を続け、時にはより厳格な姿勢で臨む可能性がある。

中国政府が景気刺激策を発表すれば、一時的には景気への期待が高まり、人民元や株価の反発を誘うだろう。同時に、それは不安を感じる投資家にとって絶好の売り場にもなるはずだ。そのため、今後は為替レートや株価が乱高下しやすい状況が続く可能性がある。

すでに市場は中国発のリスクに備えつつあるようだ。予想を上回った12月の米雇用統計に対し、初動動作として、これまでのような円安、米金利の上昇は確認できなかった。この動きは昨年までの反応とは異なる。徐々に市場がリスクオフモードに動きつつあることは考慮すべきだろう。

●中国の経済危機など比じゃない…忍び寄る米国バブル崩壊、世界的「通貨危機」の兆候

ビジネスジャーナル 2015.09.17

渡邉哲也「よくわかる経済のしくみ」

アメリカの利上げが、世界的な話題になっている。

以前から、アメリカは「利上げを行う」と宣言しており、ある意味で1年以上前から利上げの実行が予告されてきた。しかし、中国経済において、バブル崩壊ともいえる株式の大暴落が起きたために、アメリカの利上げについても不透明化しているのが実情である。

アメリカとしては、基本的に「年内の利上げは譲れない」というスタンスであり、9月16~17日に開催されている米連邦公開市場委員会(FOMC)で利上げが開始されるかどうかが、世界的な焦点のひとつとなっている。

アメリカは、なぜ利上げにこだわるのだろうか。そこには、明確な理由がある。今、ニューヨークなどの不動産価格は、2008年のリーマン・ショック以前の水準を大きく超える状況になっており、マンハッタンなどでは明らかにバブルが発生している。

アメリカは過剰流動性(貨幣が正常な経済活動や資金需要を上回った状態)にあるといえるわけで、このままドルの量を増やし続けた場合、バブルはさらに拡大していき、アメリカの中央銀行に当たる連邦準備制度(FRS)が制御できない状態に陥る可能性もある。

そういった指摘がされるなか、アメリカは失業率も実体経済も回復基調にある。さらに、不動産価格も過熱気味であるために、金融当局としては、「このあたりで少し引き締めを行い、バブルを抑制したい」という狙いがあるのだ。

アメリカの利上げが世界に与える影響

しかし、前述のように中国株の大暴落が7月に起きてしまった。不安定化する国際社会のなかで、ドルは中心的な役割を担っている。そのため、その動向がさらに注目されているのだ。

世界の債券の60%近くは、いまだにアメリカのドルで発行されている。いわゆる、ドル建ての債券だ。ドル建ての債券を返済するためには、当然ながらドルが必要になる。既発の債券をロールオーバー(乗り換え)する際も、同様だ。

しかし、「利上げを行う=通貨量を減らす」ということになるので、結果的にドルの資金調達はしづらくなる。アメリカが利上げすると、ドルの調達金利が上がることになるわけだ。

これは、一律に上がればいいが、実際はそうではない。通貨量が減るため、椅子取りゲームのような状況になり、弱者はドルが調達できないということになりかねない。

その結果、場合によっては通貨危機が発生してしまう国が出る可能性も否定できない。特に、資源に頼る新興国は深刻だ。資源価格の下落とアメリカの利上げが同時に発生した場合、通貨危機を招く危険は高くなる。

例えば、原油価格の国際指標である米国産標準油種(WTI)は、昨夏は1バレル=100ドルを超えていたが、現在は同40ドル台まで低下している。単純に考えて、同じ量の石油を取引した場合、以前は100ドルを得られていたのに、今は40ドルしか得られなくなってしまったわけだ。

しかし、アメリカとしては、そういった側面は鑑みず、あくまでアメリカ自身の事情で利上げを行いたい。なぜなら、アメリカ経済が再びバブル崩壊に陥った場合、その影響は中国の比ではなく、アメリカだけの問題では済まないからだ。

もし、アメリカで再びリーマン・ショック級のバブル崩壊が発生したら、今度は誰がどういった手を打つのだろうか。明確な答えはない。だから、それを未然に防ぐためにも、「利上げをするかもしれない」と言っているのだ。

また、アメリカと同時期に大規模な量的緩和を行ったイギリスも、同様の状況にある。ロンドンの不動産価格はすでにバブル状態にあり、建設ラッシュが起きているのだ。

これを早めに抑制しない限り、イギリスもバブル崩壊に陥る可能性がある。アメリカ、イギリスという金融大国の2国が金融危機に陥れば、その影響は計り知れない。そういった可能性を早期に排除しようというのが、アメリカの利上げの意図であるともいえる。

(文=渡邉哲也/経済評論家)

コメント (

0

)

|

Trackback ( )