🌸臆病者のための新NISA活用術2

⛳余裕資金はすべてNISAに

☆「投資の収益に対して税金を払わなくていい」NISAのメリット

☆「投資の収益に対して税金を払わなくていい」NISAのメリット

*あまりに大きいので、課税口座での株式投資だけでなく

*不動産や金の現物取引など、それ以外の投資をすべて無意味にする

*今後「余裕のある資金はすべてNISAで運用」が資産形成の王道だ

☆NISAの口座は18歳以上で開設できる

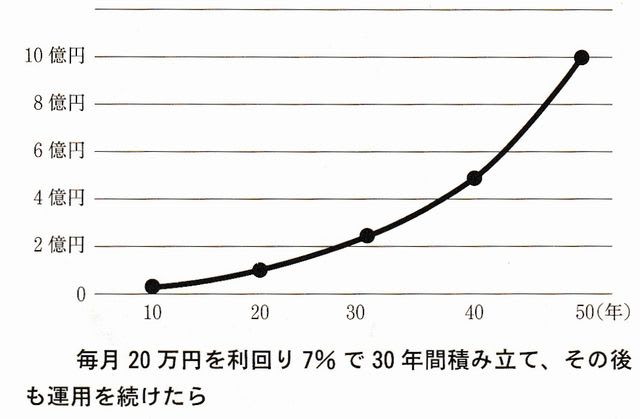

*夫婦と子ども2人、月20万円(5万円×4人)で積み立て投資する

*30年間で非課税の保有限度額(1800万円×4人)に達する

*30年間で非課税の保有限度額(1800万円×4人)に達する

*それ以降は積み立て無しの運用のみ

☆現実には夫婦で20代からNISAへの積み立てをはじめ

☆現実には夫婦で20代からNISAへの積み立てをはじめ

*子どもが18歳になったら口座を開設する

*年利回り7%という保守的な想定でも

*投資元本の7200万円に対して50年後の世帯資産約10億円になる

*利益は9億1000万円、節税額は20%をかけた1億8000万円

*NISAはいつでも解約できるが

*NISAはいつでも解約できるが

*長く続ければ続けるほど複利と非課税の効果が大きくなる

☆NISAによる資産形成にこれほどのパワーがあるのだから

*それ以外の投資に資金を配分する理由がない

⛳不動産投資はこう考えろ

☆マイホームの購入のファイナンス理論的には

⛳不動産投資はこう考えろ

☆マイホームの購入のファイナンス理論的には

*住宅ローンでレバレッジをかけた不動産投資

*資産運用の大原則は分散投資だから

*資産運用の大原則は分散投資だから

*すべての金融資産を借金までしてひとつの不動産に集中させる

*投資戦略が正しいとは言い難い

☆NISAを解約してマイホームの頭金にするひともいるだろう

*せっかく非課税で運用していたものを

*リスクの高い課税資産に換えることで意味がない.

☆「家賃を払いながらNISAで積立てする余裕ない」人の場合

☆「家賃を払いながらNISAで積立てする余裕ない」人の場合

*マイホームに一極投資するよりも、REITをNISAで保有し

*非課税で受け取った分配金を家賃に回したほうが合理的だ

*これだと多数の不動産に分散投資できる

*日本では不動産を使った節税が流行しているが、これも無意味となる

☆年間110万円までの非課税の贈与

☆年間110万円までの非課税の贈与

*子どもだけでなく、子どもの配偶者や孫にも適用される

*NISA口座利用すれば、最大で総額約1億8000万円を

*非課税で子ども世帯に贈与できる

☆子どもだけでなく孫が18歳になったときも

☆子どもだけでなく孫が18歳になったときも

*NISA口座を開設し、そこで積み立て投資をすれば

*相続税負担を最小化しつつ、家族全体の資産を最大化できる

*高級車やブランドものを買うためにNISAを解約するのは

*マイホームの頭金にするよりさらに馬鹿馬鹿しい

⛳NISAの口座にある資産は存在しないものと見なし

☆収入の範囲でやりくりするのが原則だ

☆税優遇のある制度、国民年金基金(自営業者など国民年金加入者)

*小規模企業共済(個人事業主のための退職金制度)などがある

*一般的には、iDeCoで所得控除をするよりも

*一般的には、iDeCoで所得控除をするよりも

*余裕資金はすべてNISAに投入したほうが有利なケースが多い

☆iDeCOの掛金上限が少ないサラリーマン

*所得控除を使って納税額を減らし

*可処分所得を増やしてもいい

⛳成長投資枠は無視してよい

☆成長投資枠とつみたて投資枠を合わせて

☆成長投資枠とつみたて投資枠を合わせて

*年間360万円を投資するなら5年で枠はいっばいになる

*保有資産を売却すると翌年の投資枠を空けることができる

*保有資産を売却すると翌年の投資枠を空けることができる

☆成長投資枠は、変動率の大きな個別株を購入し

*利益が出たら売却する短期の取引に向いている

☆投資の素人でも気軽にできるNISA利用術として

*成長投資枠は無視して積み立てだけを行なうことを提案したい

*安く買った株を高く売れば利益が出るがそれが簡単にできるなら

*株式投資家はみな大富豪になっているはず

☆金融市場は複雑系

*どんな天才も未来の株価を正確に予測することはできない

*又金融商品の選択には「時間コスト」がかかる

*又金融商品の選択には「時間コスト」がかかる

☆現代社会では、やりたいこと、やらなくてはならないことが増えている

*どの株式やファンドに投資するかの判断に

*多くの時間資源を費やすのは無駄だ

*時間をかけてもパフォーマンスが上がるわけではない

☆長期に積み立てる金融商品を最初に決めてしまう

☆長期に積み立てる金融商品を最初に決めてしまう

*支払は、クレジット払いにする

*残った時間はすべて自由に使える

☆ファイナンス理論の原則によって

*NISAの積み立てで選択するファンド

*4本に絞ることができるし、どれを選んでも大きなちがいはない

(敬称略)

⛳知識の向上目指し、記事を参考に自分のノートとしてブログに記載

⛳出典内容の共有、出典の購読、視聴に繋がればと思いブログで紹介

☆記事内容ご指摘あれば、訂正・削除します

⛳私の知識不足の為、記述に誤り不明点あると思います

⛳投資は、自己責任、自己満足、自己判断で

⛳詳細は、出典原書・記事・番組・画像でご確認ください

⛳出典、『新・臆病者のための株入門』

⛳知識の向上目指し、記事を参考に自分のノートとしてブログに記載

⛳出典内容の共有、出典の購読、視聴に繋がればと思いブログで紹介

☆記事内容ご指摘あれば、訂正・削除します

⛳私の知識不足の為、記述に誤り不明点あると思います

⛳投資は、自己責任、自己満足、自己判断で

⛳詳細は、出典原書・記事・番組・画像でご確認ください

⛳出典、『新・臆病者のための株入門』

『10億円↑の現実』『NISA活用で嘘みたいな本当の話』

(『新・臆病者のための株入門』記事他より画像引用)

※コメント投稿者のブログIDはブログ作成者のみに通知されます