おはようございます。株式会社リンクアンドイノベーション 中小企業診断士の長岡力(ながおかつとむ)です。

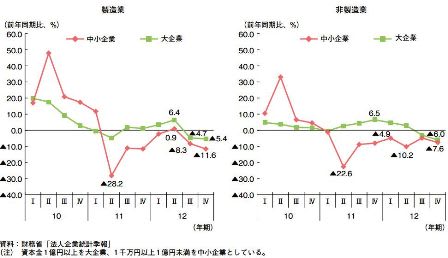

昨日は2012年度中小企業白書 11ページの「規模別・業種別の売上高伸び率の推移」をみましたが、今日は11ページの「規模別・業種別の売上高経常利益率の推移」をみます。

財務省「法人企業統計季報」から中小企業の収益動向をみると、製造業では大企業が3.5%から5.0%、中小企業が2%から3.5%間で、非製造業では大企業が4%、中小企業では2%から4%間で推移していることが分かります。

これを踏まえると、売上高経常利益率は総じて中小企業が大企業に比べて低い水準にあるということが言えます。

また、表の下方の(注)に、「資本金1億円以上を大企業、1千万円以上1億円未満を中小企業としている。」という記載があります。

中小企業の定義は法律や制度によって範囲が異なり、この表は中小企業を資本金が1億円未満という財務省の定義です。法人税が15%に減税となるのは財務省の定義です。

これに対して中小企業基本法が定める中小企業は業種毎に異なり、製造業の場合は従業員300人以下又は資本金3億円以下であることから、その範囲はかなり広がります。

つまり、資本金3億円の中規模企業であっても、中小企業施策は活用できるということです。

昨日は2012年度中小企業白書 11ページの「規模別・業種別の売上高伸び率の推移」をみましたが、今日は11ページの「規模別・業種別の売上高経常利益率の推移」をみます。

財務省「法人企業統計季報」から中小企業の収益動向をみると、製造業では大企業が3.5%から5.0%、中小企業が2%から3.5%間で、非製造業では大企業が4%、中小企業では2%から4%間で推移していることが分かります。

これを踏まえると、売上高経常利益率は総じて中小企業が大企業に比べて低い水準にあるということが言えます。

また、表の下方の(注)に、「資本金1億円以上を大企業、1千万円以上1億円未満を中小企業としている。」という記載があります。

中小企業の定義は法律や制度によって範囲が異なり、この表は中小企業を資本金が1億円未満という財務省の定義です。法人税が15%に減税となるのは財務省の定義です。

これに対して中小企業基本法が定める中小企業は業種毎に異なり、製造業の場合は従業員300人以下又は資本金3億円以下であることから、その範囲はかなり広がります。

つまり、資本金3億円の中規模企業であっても、中小企業施策は活用できるということです。