■会員のかたから群馬銀行でまた不祥事があったという連絡が事務局にありました。9月2日付の読売新聞朝刊の群馬版に掲載されていた記事を読んで知ったのだそうです。さっそく調べたところ、なぜか、読売新聞しか掲載していませんでした。記事の内容は次の通りです。

**********

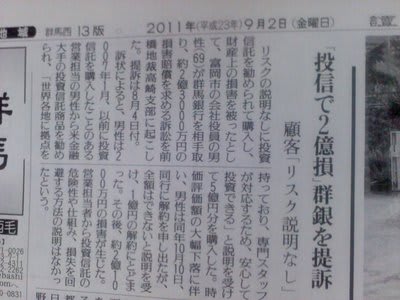

「投信で2億損」群銀を提訴 顧客「リスク説明なし」

リスクの説明根氏に投資信託を勧められて購入し、財産上の損害を被ったとして、富岡市の会社役員の男性(69)が群馬銀行を相手取り、約2億3000万円の損害賠償を求める訴訟を前橋地裁高崎支部に起こした。提訴は8月4日付。

訴状によると、男性は2007年1月、以前に投資信託を購入したことのある営業担当の男性から米金融大手の投資信託商品を勧められ、「世界各地に拠点を持っており、専門スタッフが対応するため、安心して投資できる」と説明を受けて5億円分を購入した。時価評価額の大幅下落に伴い、男性は同年10月10日、同行に解約を申し出たが、全額はできないと説明を受け、1億円の解約にとどまった。その後、約2億1000万円の損害が生じた。営業担当者から投資信託の危険性や仕組み、損失を回避する方法の説明はなかったという。

原告側の代理人は「リスクのある商品はいらないと何度も伝えていたにもかかわらず、説明がまったくなく、説明責任を果たしていない」と話している。

群馬銀行は「適切な金融商品の販売が行われたものと考えているが、個別事案であり、かつ係争中であるため、詳細のコメントは差し控えたい」としている。

**********

■いかにも群馬銀行が起こしそうな典型的な事件です。原因は同行の行員の資質にあり、そのような行員を野放しで雇用している群馬銀行の人事管理のずさんな体質にあります。

我らが安中市には、群馬銀行の店が4か所(安中支店、原市出張所、磯部支店、松井田支店)あります。県内では、前橋市(19か所)、高崎市(18か所)、太田市(12か所)、伊勢崎市(9か所)について5番目に多いところです。

その安中市では、1995年に市職員が群馬銀行安中支店から、公社理事長印と市長印を自在に操って作った借入証書を使って、合計48億円もの公金を引き出していました。(残りの3億円強は市・公社から横領)

一見すれば見破れる偽造借入証書なのに、群馬銀行の安中支店長はじめ行員らは、市の職員だということですっかり安心し、盆暮れの付け届けをはじめ、行員の結婚式やゴルフにも招待し、子会社のローンでゴルフ会員権の購入も世話をするなど、こぞって、あれこれちやほやと元職員の接待に努めていたのでした。

こうした行員らの責任を棚に上げて、群馬銀行は33億円協の損害賠償を安中市と同土地開発公社を相手取って提訴し、安中市の職員や公印の管理のずさんさを責めたのでした。その結果、和解という名目で安中市が敗訴し、総額24億5千万円という巨額の公金が、103年間にわたり、群馬銀行に支払われることになり、安中市は公社の連帯責任を取らされ、安中市民のために使われるべき公金を、毎年クリスマスの日に2000万円ずつ群銀に貢いでいます。

■その後も、行員による横領や不祥事件はあとをたちません。2004年1月~3月にかけて伊勢崎北支店で、支店長代理が3人の顧客の預金通帳から「投資信託用の口座を作るため」などとして、通帳と印鑑を詐取して現金を払い戻し、計1000万円を横領しました。このときは、顧客の苦情から不正が発覚しましたが、2004年5月までに全額を返済した、犯意を否定した、確たる証拠がないなどとして、同行は一旦行員の告訴を見送りましたが、後日、着服額が計1100万円に上り、着服したままの100万円分を告訴しました。

このほか、前年の2003年には群馬銀行栃木支店で約8千万円の預金着服が発覚しており、上記を含め2004~05年にかけても顧客のカネの着服事件が合計4件発覚しました。そのため、2005年6月17日、関東財務局は、群馬銀行に対して、預金着服などの不祥事が多発したことを受けて、法令順守についての経営姿勢の明確化や不祥事再発防止の徹底などを求める業務改善命令を出しました。

その後も支店長代理が顧客の預金を着服して業務上横領で逮捕されたり、昨年5月にはとうとう職場のストレス発散のため東京のゲイバーに通っていた部長クラスの職員が、覚せい剤取締法違反で逮捕されてしまいました。

■ところが、群馬銀行は、これまでも不祥事を起こしながら、ホームページでは報告、謝罪をしてきませんでした。今回の投信ファンドで顧客に説明責任を果たさずに2億円強の損失をそのまま押し付けた事件でも、自ら公表するという姿勢は見えません。

その言い訳として、同行は、個人の問題だから、と言うのでしょう。着服事件の場合には、群銀に限らず、金融機関の場合「着服金を返済したから」という言い訳が良くつかわれます。

■先日の群馬県信用組合(本部・安中市原市)の場合は、顧客に融資したカネの証文を、顧客が実際に返却したにもかかわらず、きちんと作成せずに着服し、あらためて証文を偽造し、二重、三重に返済を迫っている事件でした。

そのため、怒った被害者が訴訟を立ち上げたのですが、同信組は弁護士を雇い、平気で法廷でウソをつき、証拠として偽造書類を提出するなど、なりふりかまわず着服職員や上司を庇いました。その後、別件で顧客から指摘されて着服がばれましたが、既に自主退職した着服職員に退職金まで支払っていたケースもあります。ちなみに群馬県信用組合の松井誠理事長は、1995年5月18日に発覚した安中市土地開発公社の51億円巨額詐欺横領事件で、群馬銀行安中支店の支店長をしていた人物です。

銀行など金融機関で行員の着服等の不祥事が発覚すると、銀行は犯人の行員を総務部付などにして、被害者からはもとより、一般の顧客や同僚からも隔離します。そして、その動静は一切、外部には漏らさないようにして、ひたすら事件が風化するのを待つのです。

■今回の事件の報道も、読売新聞だけが報じているだけです。もちろん、群馬銀行のホームページに係争中の事件のことは出すはずがありません。

読売の新聞記事を良く見ると、投信営業担当職員がリスク説明もせずに顧客の高利回りの安定商品という触れ込みで投信ファンドを強引に勧めたのが原因のようです。2007年1月に投信を交わされ、同年10月までに大幅下落したということなので、2008年10月に起きたリーマンショックとは関係なかったと思われます。

その時に解約しておけば、その後のリーマンショックなどによって加算されたさらなる巨額損失は回避できたという無念の思いが被害者にあったのでしょう。

■記事に「米金融大手」という表現があることから、この投信商品を企画販売しているのは、JPモルガン・チェース、ウェルズ・ファーゴ、シティグループ、モルガン・スタンレー、ゴールドマン・サックス、バンク・オブ・アメリカの米金融大手6社のうちのどれかということになります。

■群馬銀行のホームページには、投資信託商品の紹介が掲載されています。

「投資信託」http://www.gunmabank.co.jp/kojin/unyo/fund/

「投資ファンドの一覧」https://www.wam.abic.co.jp/ap01/WAM

これには過去3年間の運用実績も載っていますが、米大手金融扱いの商品がいくつかあります。(数字は3年間の累積リターン)

国際株式:JPモルガン BRICS5/ファンド -12.93

国際債券:DIAM ドルマネーファンド -28.50

国際債券:フランクリン・テンプルトン米国政府証券ファンド<メイフラワー号> -13.25

不動産投信:ネット専用 GS米国REITファンド<コロンブスの卵>Aコース(毎月分配型、為替ヘッジあり) -8.69

不動産投信:同Bコース)毎月分配型、為替ヘッジなし) -36.47

実際に、群銀の行員がどの商品を買わせたのかは不詳ですが、GS(ゴールドマン・サックス)の不動産投信は3年間の累積リターン(この場合はリターンでなく、ロスになる)は-36.47%。つまり5億円で購入した商品が、3.1765億円まで目減りすることになります。

■一方、群馬銀行の投資信託のホームページには、次のような記載があります。

**********

<投資信託の賢い投資方法>

1 いくつかのファンドをバランスよく購入(資産分散)

投資信託自身が、多種類の株式や債券などに分散投資していますが、購入するファンドを分散することによって、さらにリスクを抑えることが可能となります。また、その場合は投資対象が似たものよりも異なったファンド同士を組み合わせた方がより効果的です。

2 時間を分散して購入(時間分散)

一度にすべての資金で購入するのではなく、同じファンドでも時期をずらして購入することにより、購入価格を平準化することができます。

3 中長期保有

ファンドの価格変動は、投資期間が長期になるほどならされてきます。 比較的長い間運用可能な資金で、長期間保有することをおすすめします

<収益分配金に係る源泉徴収税率>

平成23年12月末までは10%(所得税7%、住民税3%)

平成24年1月からは20%(所得税15%、住民税5%)

<証券税制と特定口座に関するご留意事項>

特定口座のお申込みに関する最終的な判断は、お客さまご自身で決定していただきますようお願いします。

本ページは、「証券税制」および「特定口座」に係る制度的な概要を説明するためのものであり、投資勧誘を目的とするものではありません。

本ページは、信頼できると考えられる情報に基づいて作成していますが、内容の正確性や完全性を保証するものではありません。

本ページは、平成21年9月末時点で公布されている税法に基づき作成しています。今後の税制改正等により、内容が変わることがあります。

具体的な税務上の取扱い等につきましては、税理士や税務署等にご相談ください。

**********

こうした注意事項を、きちんと顧客に説明したのかどうか、また、顧客からの解約依頼に対して、どのような説明をして解約に応じなかったのか、裁判の席で明らかになることが期待されますが、群馬県信用組合のケースでは、前述のように、金融機関は平気で偽造書類を作成して、高額報酬で雇った顧問弁護士を付けてくるため、銀行の内部資料や規則の入手や事情を知ることのできない一般顧客が、銀行が出してくるそのような証拠書類を、ウソだ、と証明する術がありません。また、裁判所も一般市民の主張に親身に耳を傾ける姿勢に乏しいのが気になります。この意味では、医療過誤の裁判にも共通しています。

群馬銀行は、頭取の椅子を、日銀の天下りと群銀プロパーの交互でたらいまわしをしています。元頭取の吉田恭三前会長(高崎高・早大卒)は、2003年6月に頭取職を日銀出身の四方弘副頭取(東大卒)に譲りました。今年5月13日に齊藤一雄専務(新潟大卒)が6月に頭取に昇格する人事を発表され、6月24日の株主総会後の取締役会で正式に決定されました。

■もともと、地元の地方銀行として堅実な経営をしていた群馬銀行は、かつては群馬銀行に勤務しているというだけで、信頼の厚い人物だというイメージがついていました。しかし、バブルを経て、金融自由化後、銀行が証券業務に進出してからは、金融マンも普通の人になり、なかにはドロボーになる人物も含まれるようになりました。

今回は、読売新聞しか、この事件を奉じておらず、群銀には記者会見をする気配がありません。裁判でも、高額な報酬を払っている顧問弁護士団に丸投げして、絶対勝訴を目指し、顧客に被害を与えたとされる職員のことは秘匿するに違いありません。また、群銀に、再発防止を願うのは無理だと思われます。

被害にあわれた顧客のかたには、ぜひ裁判を通じて、群銀の体質を改めるような経過と結果を期待しています。

【ひらく会情報部】