前回は、1995年以降の1人当たり雇用者報酬の推移を見ました。

雇用者1人当たり雇用者報酬 (単位:万円) <再掲>

資料:総務省「国民経済計算」、厚労省「労働力調査」

数字を追ってみて、予想外の低下に驚いたところです。当時、賃下げの動きはありましたが、2003年度にはピークの1998年度から9%の下げで、名目賃金でここまで下げているとは驚きでした。

さらにリーマンショック後の2012年には12%まで下がっています。

当時、多くの企業で「賃下げもありうる」といった言葉は聞きましたが、日本全国の平均賃金がここまで下がるとは、信じられない所でした。

同時に、これはまずいと思ったのは、2014年以降、為替レートが$1=120円と円高が解消した時点で、円安による巨大な為替差益も活用して1人当たり雇用者報酬に急速な復元(上昇) が起きるかと期待していたのですが、それが起きなかったことです。

確かに1990年代以降の長期不況の中で、賃金はが上げられないというのが常識のようになり、物価が上がると実質賃金は低下という分析は多くありましたが、雇用者一人当たりの名目賃金が、ここまで下がるというのは異常という感覚です。

そこで「賃金構造基本統計」で常用労働者の所定内賃金の平均値を調べてみました。

常用労働者はいわゆる正社員と1か月以上の雇用期間を定めた従業員で、所定内賃金は残業代の入らない、所定時間内の賃金です。従って金額は辞令記載のもの、従業員には一部非正規従業員も入るでしょう。

平均賃金の推移は下のグラフです。

常用労働者所定内賃金の推移 (単位:円)

資料:厚労省「賃金統計基本統計調査」

統計は2019年までですが、下がってはいません。1995年291,300円、2019年307,300円で、最終的には5%ほどですが上がっているというところです。

よく見れば、2000年迄は何とか上げ、以降リーマンショックに向かって下げ、円レート正常化で何とか上昇基調といった感じです。

上がっているとはいえ、これでは消費者物価が少しでも上がれば実質賃金はマイナスという事になる程度でしょう。但しここでの問題は名目賃金の動きです。

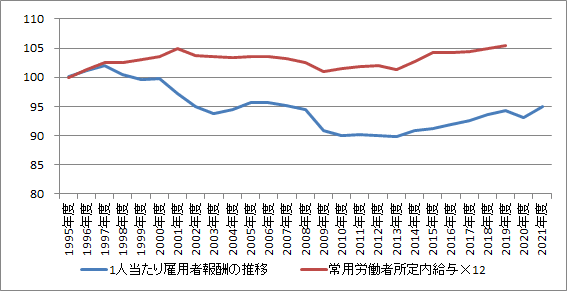

雇用者1人当たり賃金として常用労働者の所定内賃金の平均と全雇用者の1人当たり雇用者報酬(人件費総額)の間にどの程度のギャップがあるか、双方の推移を1995年=100として指数で較べてみたのが下のグラフです。

常用労働者所定内賃金と1人当たり雇用者報酬の推移 (指数:1995年=100)

資料:上記2図表より

国民経済計算は年度で労働力調査と賃金構造基本統計調査は年統計ですから、厳密に言えばずれもありますが、長期推計ですと大きな影響はないと思っています。

較べてみますと、山谷の多少のずれはありますが動きは似ていて、リーマンショック後が最低に、為替レート正常化以降の動きは両者ともほぼ同程度の角度で上昇というところでしょうか。

最終的に2019年の時点では、赤い線、常用労働者の所定内賃金は+5%、1人当たり雇用者報酬保マイナス5%でやはり合計1割の開きがあります。

この両者の最も大きな違いはなにかと言えば、調査対象の差、常用労働者と全雇用者という違いになるでしょう。

平均賃金の大きな差は、調査対象労働者の違いという事になるわけです。

言い換えれば、日本企業は、長期の円高不況の中で、サバイバルのためには最大のコストである人件費の削減が必須だったのですが、その手段として「賃下げ」ではなく「雇用の組み換え」(非正規労働の増加)を選択したという事だったのです。

次回はこの問題の深刻な影響について考えてみたいと思います。

雇用者1人当たり雇用者報酬 (単位:万円) <再掲>

資料:総務省「国民経済計算」、厚労省「労働力調査」

数字を追ってみて、予想外の低下に驚いたところです。当時、賃下げの動きはありましたが、2003年度にはピークの1998年度から9%の下げで、名目賃金でここまで下げているとは驚きでした。

さらにリーマンショック後の2012年には12%まで下がっています。

当時、多くの企業で「賃下げもありうる」といった言葉は聞きましたが、日本全国の平均賃金がここまで下がるとは、信じられない所でした。

同時に、これはまずいと思ったのは、2014年以降、為替レートが$1=120円と円高が解消した時点で、円安による巨大な為替差益も活用して1人当たり雇用者報酬に急速な復元(上昇) が起きるかと期待していたのですが、それが起きなかったことです。

確かに1990年代以降の長期不況の中で、賃金はが上げられないというのが常識のようになり、物価が上がると実質賃金は低下という分析は多くありましたが、雇用者一人当たりの名目賃金が、ここまで下がるというのは異常という感覚です。

そこで「賃金構造基本統計」で常用労働者の所定内賃金の平均値を調べてみました。

常用労働者はいわゆる正社員と1か月以上の雇用期間を定めた従業員で、所定内賃金は残業代の入らない、所定時間内の賃金です。従って金額は辞令記載のもの、従業員には一部非正規従業員も入るでしょう。

平均賃金の推移は下のグラフです。

常用労働者所定内賃金の推移 (単位:円)

資料:厚労省「賃金統計基本統計調査」

統計は2019年までですが、下がってはいません。1995年291,300円、2019年307,300円で、最終的には5%ほどですが上がっているというところです。

よく見れば、2000年迄は何とか上げ、以降リーマンショックに向かって下げ、円レート正常化で何とか上昇基調といった感じです。

上がっているとはいえ、これでは消費者物価が少しでも上がれば実質賃金はマイナスという事になる程度でしょう。但しここでの問題は名目賃金の動きです。

雇用者1人当たり賃金として常用労働者の所定内賃金の平均と全雇用者の1人当たり雇用者報酬(人件費総額)の間にどの程度のギャップがあるか、双方の推移を1995年=100として指数で較べてみたのが下のグラフです。

常用労働者所定内賃金と1人当たり雇用者報酬の推移 (指数:1995年=100)

資料:上記2図表より

国民経済計算は年度で労働力調査と賃金構造基本統計調査は年統計ですから、厳密に言えばずれもありますが、長期推計ですと大きな影響はないと思っています。

較べてみますと、山谷の多少のずれはありますが動きは似ていて、リーマンショック後が最低に、為替レート正常化以降の動きは両者ともほぼ同程度の角度で上昇というところでしょうか。

最終的に2019年の時点では、赤い線、常用労働者の所定内賃金は+5%、1人当たり雇用者報酬保マイナス5%でやはり合計1割の開きがあります。

この両者の最も大きな違いはなにかと言えば、調査対象の差、常用労働者と全雇用者という違いになるでしょう。

平均賃金の大きな差は、調査対象労働者の違いという事になるわけです。

言い換えれば、日本企業は、長期の円高不況の中で、サバイバルのためには最大のコストである人件費の削減が必須だったのですが、その手段として「賃下げ」ではなく「雇用の組み換え」(非正規労働の増加)を選択したという事だったのです。

次回はこの問題の深刻な影響について考えてみたいと思います。