この所もうアメリカの消費者物価は追いかけていませんが、8月の統計が出たところで、強力な金融政策と相まってアメリカの消費者物価は沈静に向かうと見当がついたからです。

ところが日本の物価はどうもまだ見当が付きません。その理由はアメリカの場合輸入物価の国内価格への転嫁(便乗も含め)が直ちに行われますが、日本の場合は転嫁までに時間が掛るからかなという気がします。

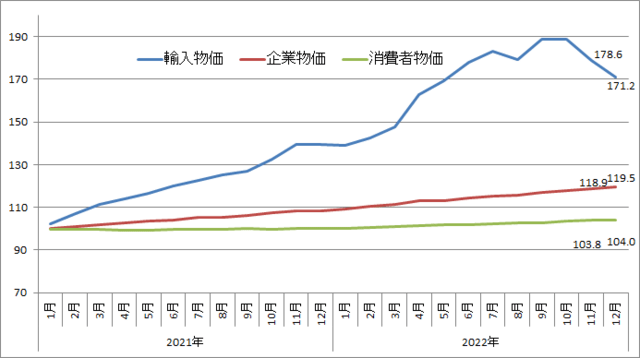

下の輸入物価、企業物価、消費者物価の3指数のグラフを見てみますと輸入物価の国内の企業物価への反映に数カ月かかり、消費者物価への反映には何か月どころか1年2年かかるという感じさえします。この所の消費者物価の上昇にしてもアベノミクス以来我慢していたコスト高を今になって価格に転嫁しているようなケースもあるように感じます(たとえば鶏卵)。

主要3物価の推移(原指数)

資料:日銀、総務省(消費者物価12月は東京都区部速報)

鶏卵は極端な例かもしれませんが、比較的早くなって来ているはずの企業物価への反映も、秋に入っての輸入物価の下落と企業物価の相変わらずの上昇基調とは全く無関係のように見えます。

これはさらに下のグラフの様に対前年同月比で見ても、9月以降の輸入物価の動きは企業物価には殆ど関係ないようです。

商習慣とか在庫の厚さによっても状況は変わると考えられますが、マスコミが書いていますように企業物価は過去最高、ピーク時といった状態です。

主要3指数の対前年比(%)

資料:上に同じ

日本の3価がこうした関係という背景には恐らく最終需要である少消費需要が異常なほど長期に不振であるところから価格の設定は、コストよりも需要面の状況が気になり、価格転嫁を抑えてしまう事があるのかもしれません。

こうした動きは、サプライチェーン全体への均等な付加価値の分配が阻害される結果になり、経済全体が上手く回らなくなる恐れが出て来るわけで、やはり価格転嫁し、最終消費者がそれを支払い、それを賃上げで取り返す循環にすべきというのが今春闘についての主要な見方という事になるようです。

それも経済の一つの在り方という事ですが、「その方がいい事なのだ」と一概には言えない事を承知で「今の日本では」という条件を付けて理解すべきでしょう。

輸入物価上昇の国内価格転嫁化か、便乗値上げかは、区別のつきにくい問題で、その辺は、この夏までのアメリカや、まだやっているヨーロッパの状態でしょう。結果は物価と賃金のスパイラルでインフレ激化、そして引締め、経済悪化の懸念という事になります。

そこまでいかないように、適切な国内価格への転嫁を考えることが重要で、日本では、そこまでも行かないので、もう少し積極的に価格転嫁し、賃上げもした方がいいでしょうという事なのです。

輸入物価が下がっても、国内物価が下がらないというのも良くないですから、その辺は出来るだけスムーズに輸入価格を国内価格に反映させるように心掛けるのが良い経済行動という事になるのでしょうか。

その意味でも、これからの国際情勢の中で、日本の3物価がどんな動きをするかよく見ていきたいと思います。

ところが日本の物価はどうもまだ見当が付きません。その理由はアメリカの場合輸入物価の国内価格への転嫁(便乗も含め)が直ちに行われますが、日本の場合は転嫁までに時間が掛るからかなという気がします。

下の輸入物価、企業物価、消費者物価の3指数のグラフを見てみますと輸入物価の国内の企業物価への反映に数カ月かかり、消費者物価への反映には何か月どころか1年2年かかるという感じさえします。この所の消費者物価の上昇にしてもアベノミクス以来我慢していたコスト高を今になって価格に転嫁しているようなケースもあるように感じます(たとえば鶏卵)。

主要3物価の推移(原指数)

資料:日銀、総務省(消費者物価12月は東京都区部速報)

鶏卵は極端な例かもしれませんが、比較的早くなって来ているはずの企業物価への反映も、秋に入っての輸入物価の下落と企業物価の相変わらずの上昇基調とは全く無関係のように見えます。

これはさらに下のグラフの様に対前年同月比で見ても、9月以降の輸入物価の動きは企業物価には殆ど関係ないようです。

商習慣とか在庫の厚さによっても状況は変わると考えられますが、マスコミが書いていますように企業物価は過去最高、ピーク時といった状態です。

主要3指数の対前年比(%)

資料:上に同じ

日本の3価がこうした関係という背景には恐らく最終需要である少消費需要が異常なほど長期に不振であるところから価格の設定は、コストよりも需要面の状況が気になり、価格転嫁を抑えてしまう事があるのかもしれません。

こうした動きは、サプライチェーン全体への均等な付加価値の分配が阻害される結果になり、経済全体が上手く回らなくなる恐れが出て来るわけで、やはり価格転嫁し、最終消費者がそれを支払い、それを賃上げで取り返す循環にすべきというのが今春闘についての主要な見方という事になるようです。

それも経済の一つの在り方という事ですが、「その方がいい事なのだ」と一概には言えない事を承知で「今の日本では」という条件を付けて理解すべきでしょう。

輸入物価上昇の国内価格転嫁化か、便乗値上げかは、区別のつきにくい問題で、その辺は、この夏までのアメリカや、まだやっているヨーロッパの状態でしょう。結果は物価と賃金のスパイラルでインフレ激化、そして引締め、経済悪化の懸念という事になります。

そこまでいかないように、適切な国内価格への転嫁を考えることが重要で、日本では、そこまでも行かないので、もう少し積極的に価格転嫁し、賃上げもした方がいいでしょうという事なのです。

輸入物価が下がっても、国内物価が下がらないというのも良くないですから、その辺は出来るだけスムーズに輸入価格を国内価格に反映させるように心掛けるのが良い経済行動という事になるのでしょうか。

その意味でも、これからの国際情勢の中で、日本の3物価がどんな動きをするかよく見ていきたいと思います。