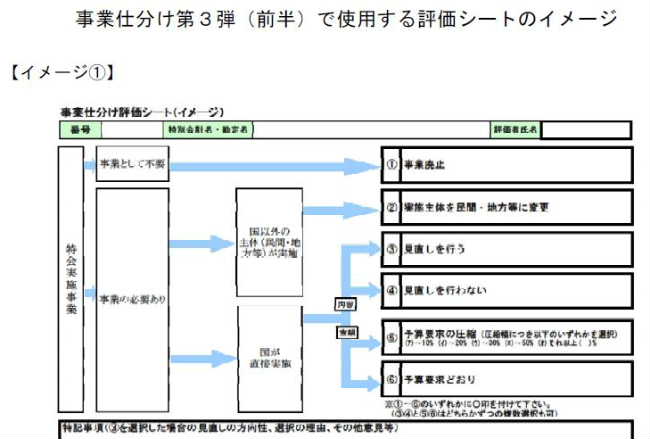

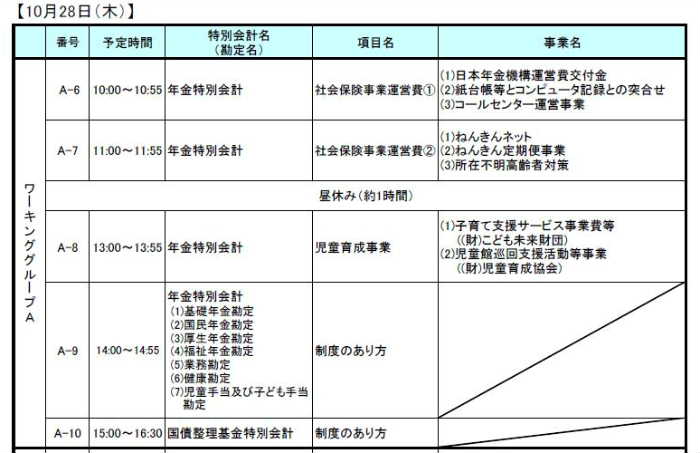

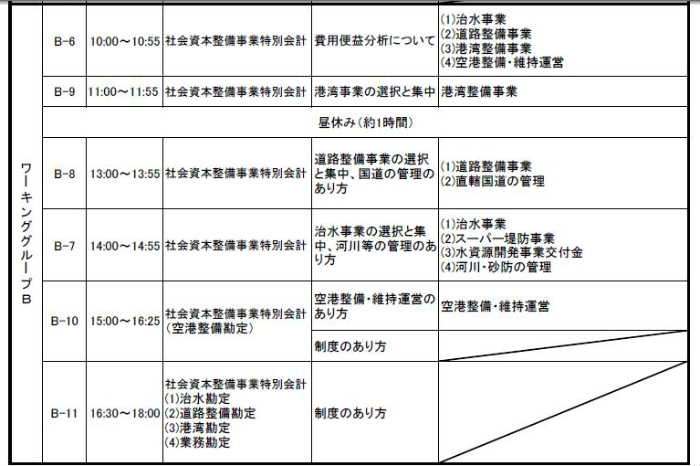

● (再掲) 事業仕分けラテ欄 - 10月28日 木曜日 特別会計 (2日目)

ワーキンググループB

B-7: 社会資本整備事業特別会計

治水事業の選択と集中、河川等の管理のあり方

(1) 治水事業

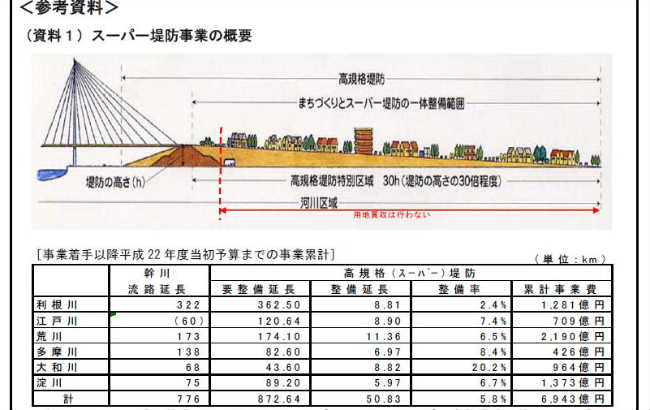

(2) スーパー堤防事業

(3) 水資源開発事業交付金

(4) 河川・砂防の管理

論点シート(pdf:206KB)

1.河川事業の選択と集中 (23 年度要求額 581,729 百万円(うち一般会計国費 414,583 百万円))

○ 限られた財政資金を効率的・効果的に使用するためには、別途ご議論頂くB/C分析の改善を図ることに加え、河川事業について、下記のような国の大型公共事業や独立行政法人向け支出などを抜本的に見直し、「選択と集中」をより一層図ることにより、予算の縮減を図ることが必要ではないか。

(1) スーパー堤防事業

・まちづくりと一体で行う堤防整備事業であるが、現在の整備率は5.8%。(このままのペースでは400年かかるとの指摘。)(資料1)

・事業費が過大(137 億円/㎞)であり過剰な整備を行っているのではないか、実施箇所はどのように選定しているのかとの指摘。

・また、河川事業のB/C分析については、水系全体を対象として実施されており、個別の事業箇所毎の分析が行われていないことから、個別の事業箇所毎の新規事業の採否や継続事業の継続・中止の判断にあたり、B/C分析が十分に活用されているとは言い難い状況。特に、スーパー堤防事業は、河川の流下能力を向上させるものではなく、堤防の質的強化を図る事業であることから、上記B/C分析で用いる被害軽減効果測定の対象外であり、尚更検証が困難なもの。

・以上に鑑み、スーパー堤防事業については、個別箇所毎の明確な効果の測定など地元住民等に対する説明責任の手法を早急に確立する必要があるのではないか。仮に困難であるならば、区画整理・再開発等が事業開始の主目的と言わざるを得ず、事業計画を大幅に見直した上で、民間資金の活用による整備手法に移行すべきではないか。

(2) 水資源開発事業交付金

・治水勘定より(独)水資源機構に対し、ダム等建設費及び維持管理費として22 年度298 億円(うち国費234 億円)の支出を行っている。

・一方、機構においては、利水者からの割賦負担金収入と、機構がダム等建設時に立替調達した借入金償還との条件差により生じた多額の利益剰余金1,033 億円(21 年度末残、うち使途が定まっていない額:約690 億円)を計上している状況。(資料2)

・現在の厳しい財政事情に鑑み、利益剰余金を更に活用し、新たな国費負担の軽減を図るべきではないか。

(参考)現在、上記利益剰余金の一部を目的積立金として、長寿命化等の施設整備や水質保全等の管理業務などに活用し、国及び利水者に還元。(21 年度末残:241 億円)

2.河川・砂防の管理

○ 河川・砂防の地方移管

・現在の河川管理は、1級水系(国・都道府県管理)、2級水系(都道府県管理)それぞれで二重行政が生じており、こうした現行の硬直的な管理区分により、地域や住民のガバナンスが欠如しているのではないか等の指摘もある。

・こうした指摘も踏まえ、河川及び砂防についての地方移管をどう考えるか。

・・・・・ |