今まで若い若いと思っていましたが、気が付けば私も50歳を超え、老後の心配をしなければならない歳になっていました。一応、厚生年金には加入して、既に年金をもらえるだけの保険料も払っていますが、私の場合は途中で正規雇用から非正規雇用に変わってしまったので、将来もらえる年金額はごくわずかしかありません。社会保険庁が今の日本年金機構に改組される直前の時期に、近くの社会保険事務所で自分の将来もらえる年金額を試算してもらった事がありますが、月10万円あるかないかという返事でした。

だから、今年に入って生命保険会社から、「あなたの今までかけていた生命保険が満期を迎えたのでどうしますか?」という問い合わせがあった時も、色々考えた末に、払い戻しの保険金を全て個人年金に繰り入れる事にしました。そうして、今から10年間、厚生年金とは別に個人年金の保険料を払い続けた後に、その次の10年間で、厚生年金と個人年金を併せて、ようやく今と同じぐらいの年金収入を確保できるようにしました。それでも月18万円ぐらいにしかなりませんが。

では、その個人年金の支給期限が過ぎる20年後以降はどうするのか?後はもう厚生年金のわずか月10万円未満の収入に頼るしかありませんが、その時にはもう自分が生きているかどうかも分からないのですから、今そんな事を考えるよりも、まずはこの先10~20年間をどう食っていくかの方を優先しました。

但し、生命保険の手続きの関係で、初年度の個人年金保険料だけは生命保険からの払い戻しをそのまま充当する事が出来ないので、自分のなけなしの預金からウン十万も引き出して、今年の保険料支払いに充てなくてはならなくなりました。自分の預金はほとんどが定期預金なので、ウン十万も引き出したら普通預金はマイナスになります。定期預金と合わせればまだ幾ばくかの預金はありますのでトータルとしては黒字ですが、普通預金だけで見れば赤字です。

もう若くはないのに、この歳になって赤字のマイナスの付いた普通預金口座の通帳を目にするとは思いもよりませんでした。そりゃあ、トータルではまだ自分の預金は黒字です。そして、引き出した預金も、別に放蕩(ほうとう)する訳ではなく、自分の個人年金保険料に充当するだけなので、長い目で見れば損はしていません。でも、たった数百万(400万未満とだけ言っておきますw)しかない自分の預金から、一度にウン十万も引き出して、赤字になった普通預金口座の通帳を見ると、さすがにガックリ来ます。それで、言い訳になりますが、この間ブログ更新が少し滞っていました。

これを機に、今まで自分には縁遠いと思っていた年金運用や株式市況の動きについても、少し調べてみました。そうしたら、ここでも安倍はとんでもない事をやらかしていました!

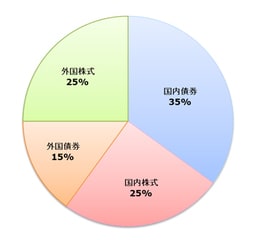

日本年金機構が保有する国民の年金資産を、GPIF(年金積立金管理運用独立行政法人)という所が運用しています。年金資金で国債や株を買い、その運用益で保険金支払いの原資を確保しているのです。国債や株をどれだけ買うかという割合も決まっています。その割合を基本ポートフォリオというのですが、安倍政権がこのポートフォリオを大幅に組み替えた為に、少なく見積もっても7兆円もの損失を計上していたのです。

今のGPIFの基本ポートフォリオは、国債(国内債券)35%、国内株式と海外株式がそれぞれ25%、外債が15%となっています(左上の円グラフ参照)。ところが、以前は国債が6割以上を占めていました。株の様に運用益は多くないが、大きく目減りもしない国債で、手堅く運用していたのです。ところが安倍は、「それでは投資家が儲からない」という事で、国債の占める割合を60%超から35%にまで引き下げ、株や外債の割合を増やしたのです。

では、現在、株価は一体どうなっているのか?それが、1月20日付の日刊ゲンダイが報じた日経平均株価の推移グラフです(右上の折れ線グラフ参照)。

問題の本質をより分かりやすくする為に、バブルが崩壊した1989年末当時の推移と比べられるように表示しています。赤の折れ線が、昨年2015年6月24日の日経平均株価20868.03円を100として、その前後の推移を現したものです。それに対して、水色の折れ線が、バブルがはじけた1989年12月29日の日経平均株価38915.87円を100として、その前後の推移を現したものです。田代秀敏(シグマ・キャピタルのチーフエコノミスト)という人が作ったグラフだそうですが、赤と水色の折れ線グラフがほとんど重なり合っている事が分かります。

アベノミクスで無理やり演出してきた株価バブル(赤の折れ線)が、この間の中国経済の減速や原油安、イランとサウジアラビアの対立などで急速に冷え始め、頂点だった20868円から、今年1月18日には16955円にまで下がりました。株価の動きも、円高バブル当時(水色の折れ線)の下落率や、それまでの推移と見事なまでに一致しています。

これは何を意味するか?数年前のサブプライムローンが破たんして日本でも派遣切り難民が多数出た時と、同じような事がまた起こるという事に他なりません。

そんなものに安倍は入れ揚げていたのです。「アベノミクス」とやらの株価バブルで、「黒田バズーカ」だ何だと煽って、投資家を儲けさせる為に。

本来なら、そんな物に手を出さずとも、手堅く国債を中心に資金を回し、それで足らない分だけを株や外債でまかなえば、国民に支払う年金額ぐらいなら充分にまかなえたものを。もっと言えば、国がしっかりしていたら、公的年金だけで十分暮らせるのです。わざわざ私が、屋上屋を重ねるような形で、個人年金にも加入して自衛手段を講じる必要もないのです。

少なくとも国債は、株価ほどには乱高下しないのだから。それを「少子高齢化でますます老人が増える下では、国債だけではまかないきれない」とか言って、株や外債にどんどん資金をつぎ込んでいったのです。銀行預金の金利が少ないからと言って、その穴埋めにギャンブルに金をつぎ込むようなものです。

それが自己責任だと言うのであれば、年金は一体何の為にあるのか?国は一体何の為にあるのか?社会保障は一体何の為にあるのか?肝心な時に全然機能せず、自分たちの私利私欲しか考えない国なら、そんな国なぞむしろ無い方がマシです。

私なぞはまだ恵まれています。個人年金に加入できるだけまだマシです。世間には、そんな金すらない、その日暮らしの人も大勢います。むしろ、そういう人たちの方が多いでしょう。でも、その人たちが働き支払う税金や保険料で、健康保険も年金も、国の仕事も成り立っているのです。安倍政権が年金を運用できるのも、そういう人たちがいればこそです。「勝ち組」だけで国が成り立っている訳ではありません。それを忘れて、国民には「国益」がどうたら「愛国心を持て」とか偉そうにほざきながら、甘利や安倍を筆頭に、自分たちの懐を肥やす事ばかり考えている政府や、それを支持する投資家ども(大資本家やワタミのようなブラック企業経営者)には、徹底的にお灸をすえてやらねばなりません。

(参考資料)

・損失額は21兆円に倍増…年金資産の運用見直しは大失敗(日刊ゲンダイ)

http://www.nikkan-gendai.com/articles/view/news/156399/2

・年金運用損10兆円のGPIFに「参院選の争点にするべき」の声(同上)

http://www.nikkan-gendai.com/articles/view/news/173917

・溶けた年金7兆円。GPIFの「分散投資」が逆効果になったワケ=元ファンドマネジャー・近藤駿介

http://www.mag2.com/p/money/5286

・安倍自民党政権が溶解させる日本の年金への危機感を、世代を超えて共有しよう。(村野瀬玲奈の秘書課広報室)

http://muranoserena.blog91.fc2.com/blog-entry-6851.html

・年金積立金管理運用独立行政法人(GPIF)の国民の年金資金が、安倍政権の都合のよい会社に使われる。(Everyone says I love you !)

http://blog.goo.ne.jp/raymiyatake/e/17b988e60d6edaf51130d569ddf7ef95

・アベ首相は法改正で年金を堂々と自分のサイフにする(田中龍作ジャーナル)

http://tanakaryusaku.jp/2016/01/00012753