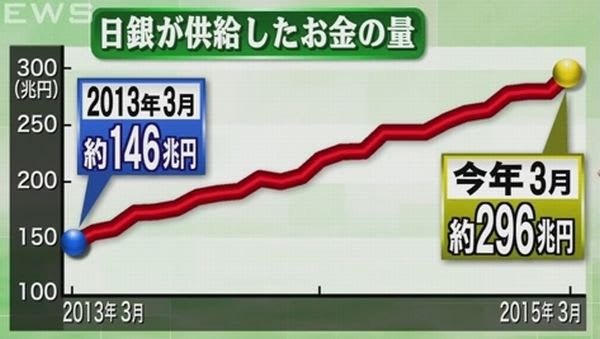

日銀が新たな金融政策の枠組みを導入

日銀が新たな金融政策の枠組みを導入 債券市場では、長期国債を中心に金利が緩やかに低下している日銀が物価目標の達成に向けた強い意志を示した日銀がどこまで金利の低下を受け入れるか?知識・意欲の向上目指し、記事を参考・引用し、自分のノートとしてブログに記載出典、『産経新聞』詳細確認ください

債券市場では、長期国債を中心に金利が緩やかに低下している日銀が物価目標の達成に向けた強い意志を示した日銀がどこまで金利の低下を受け入れるか?知識・意欲の向上目指し、記事を参考・引用し、自分のノートとしてブログに記載出典、『産経新聞』詳細確認ください

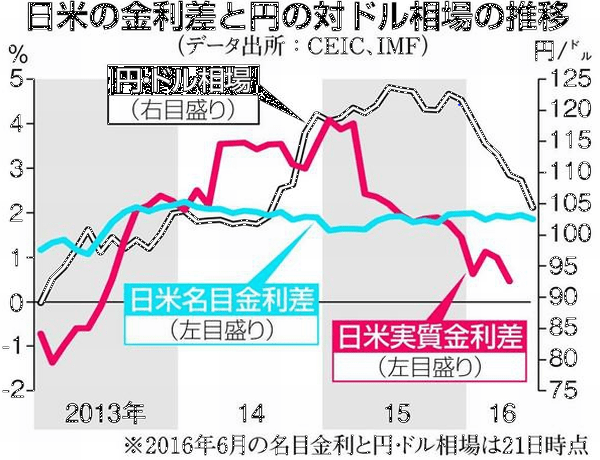

金利(ネットより画像引用)

日銀は、2%↑物価目標の維持継続

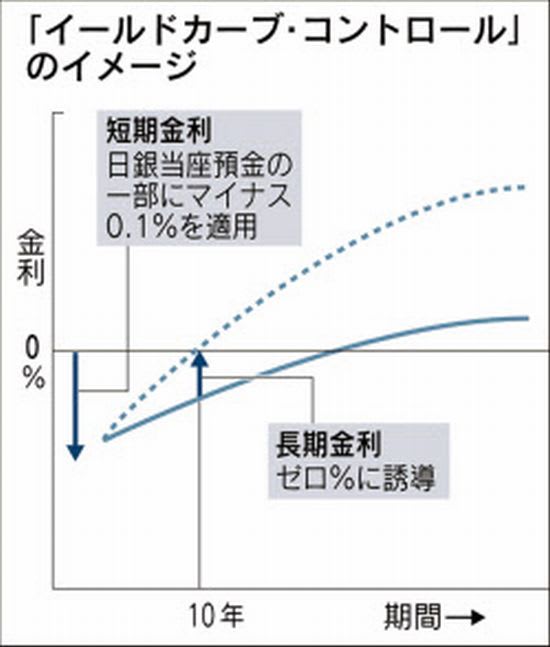

日銀は、2%↑物価目標の維持継続 長期と短期の金利を操作するイールドカーブ・コントロール(長短金利操作)の導入を決定短期金利に影響を及ぼすマイナス金利政策は維持長期金利は10年物国債の利回りを0%程度にする考えを示したマイナスで推移していた長期金利は、プラス圏に一時浮上日銀黒田総裁コメント長期金利について「0%程度で推移している」と指摘日銀が目標とする範囲内に長期金利が収まっているとの認識を示した日銀は、10年物以外の国債利回りの方針を明示していない日銀が導入した「指し値オペ」(国債の買い入れ方法)指し値オペは、指定する利回りで国債を買う仕組み「金利の上昇局面で、金利を抑えるのに効果を発揮する」(銀行系証券)とされる市場では、金利が低水準で推移するとの見方が大勢となっている

長期と短期の金利を操作するイールドカーブ・コントロール(長短金利操作)の導入を決定短期金利に影響を及ぼすマイナス金利政策は維持長期金利は10年物国債の利回りを0%程度にする考えを示したマイナスで推移していた長期金利は、プラス圏に一時浮上日銀黒田総裁コメント長期金利について「0%程度で推移している」と指摘日銀が目標とする範囲内に長期金利が収まっているとの認識を示した日銀は、10年物以外の国債利回りの方針を明示していない日銀が導入した「指し値オペ」(国債の買い入れ方法)指し値オペは、指定する利回りで国債を買う仕組み「金利の上昇局面で、金利を抑えるのに効果を発揮する」(銀行系証券)とされる市場では、金利が低水準で推移するとの見方が大勢となっている