「住商の経営」に経営企画部が巨額損失の責任を問う異例のアンケート調査

「住商の経営」に経営企画部が巨額損失の責任を問う異例のアンケート調査 伊藤忠商事会長の日本貿易会会長続投が内定本人は、貿易会会長を勇退することを望んでいた住友商事社長が「もう少し続けて欲しい」と懇願したため継続した?経営企画部による幹部社員に対するアンケート調査はどこへ行ったのかFACTA5月号記事参考&引用(真相が記載されている雑誌で私の愛読書です)

伊藤忠商事会長の日本貿易会会長続投が内定本人は、貿易会会長を勇退することを望んでいた住友商事社長が「もう少し続けて欲しい」と懇願したため継続した?経営企画部による幹部社員に対するアンケート調査はどこへ行ったのかFACTA5月号記事参考&引用(真相が記載されている雑誌で私の愛読書です)

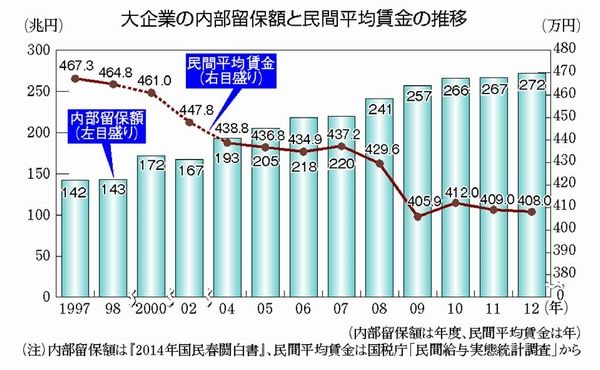

住商(ネットより引用)

貿易会会長の任期

貿易会会長の任期 「1期2年」という暗黙のルールができている三菱、三井、住友、伊藤忠、丸紅の社長経験者が「輪番」で務めてきた貿易会のトップを務めれば、ほぼ確実に勲一等をもらえる5社の社長経験者がそれぞれ2期4年やったら、ワリを食う元社長が出てくる住友商事連結決算で1,700億円の減損損失を計上通期の純利益見通しは2,300億円の黒字から1千億円へと大幅減の見通しだ住友商事苦境の中で貿易会の会長を引き受けられないと続投を求める「17年度は住商の決算も正常に戻るので、1年後に私に回して欲しいと懇願した」と囁かれる住友商事ケーブルテレビTJCOMを保有株売却住商が発行済み株式の50%を保有す株の半分を、米ベインキャピタルに売却住商は、売却放出株を米ベインキャピタルから買い戻す住商の売却株価格約850億円、今回の買い戻しで1千億円を投じた住商社内も、会社が傾く昨年から今年にかけて経営責任を問う動きがあった震源地は、本来ならば社長体制を支えるべき経営企画部だというから驚く経営企画部は、幹部社員にアンケート調査を実施予想を遥かに上回る経営批判が寄せられたため、監査役がその旨を社長に伝え、善処を求めた社長は「そんなバカなことを言っているのか」と笑い飛ばし、執行と経営の分離もお蔵人りとなった苦言を呈した常任監査役は退任し、後任は「社長イエスマン」の腰巾着?が就任2期連続の業績低迷の責任の多くが社長にあるが、異を唱えたらクビが飛ぶ「社長は今期5年目、再来年の退任を待つしかない」(幹部談)経営企画部による幹部社員に対するアンケート調査はどこへ行ったのか

「1期2年」という暗黙のルールができている三菱、三井、住友、伊藤忠、丸紅の社長経験者が「輪番」で務めてきた貿易会のトップを務めれば、ほぼ確実に勲一等をもらえる5社の社長経験者がそれぞれ2期4年やったら、ワリを食う元社長が出てくる住友商事連結決算で1,700億円の減損損失を計上通期の純利益見通しは2,300億円の黒字から1千億円へと大幅減の見通しだ住友商事苦境の中で貿易会の会長を引き受けられないと続投を求める「17年度は住商の決算も正常に戻るので、1年後に私に回して欲しいと懇願した」と囁かれる住友商事ケーブルテレビTJCOMを保有株売却住商が発行済み株式の50%を保有す株の半分を、米ベインキャピタルに売却住商は、売却放出株を米ベインキャピタルから買い戻す住商の売却株価格約850億円、今回の買い戻しで1千億円を投じた住商社内も、会社が傾く昨年から今年にかけて経営責任を問う動きがあった震源地は、本来ならば社長体制を支えるべき経営企画部だというから驚く経営企画部は、幹部社員にアンケート調査を実施予想を遥かに上回る経営批判が寄せられたため、監査役がその旨を社長に伝え、善処を求めた社長は「そんなバカなことを言っているのか」と笑い飛ばし、執行と経営の分離もお蔵人りとなった苦言を呈した常任監査役は退任し、後任は「社長イエスマン」の腰巾着?が就任2期連続の業績低迷の責任の多くが社長にあるが、異を唱えたらクビが飛ぶ「社長は今期5年目、再来年の退任を待つしかない」(幹部談)経営企画部による幹部社員に対するアンケート調査はどこへ行ったのか