学者のハザードマツプ推測

学者のハザードマツプ推測 熊本地震の教訓は、政府学者の「予知」を余り信用するな本震と余震を誤判断した気象庁や地震予算で根拠のない発表をする学者に頼るな地震ハザードマップなどで危険度が低いとされた地域の人は安心するTHEMIS6月号記事参考&引用(真相が記載されている雑誌で私の愛読書です)

熊本地震の教訓は、政府学者の「予知」を余り信用するな本震と余震を誤判断した気象庁や地震予算で根拠のない発表をする学者に頼るな地震ハザードマップなどで危険度が低いとされた地域の人は安心するTHEMIS6月号記事参考&引用(真相が記載されている雑誌で私の愛読書です)

地震(ネットより引用)

熊本地震で、気象庁は余震確率を取り下げ

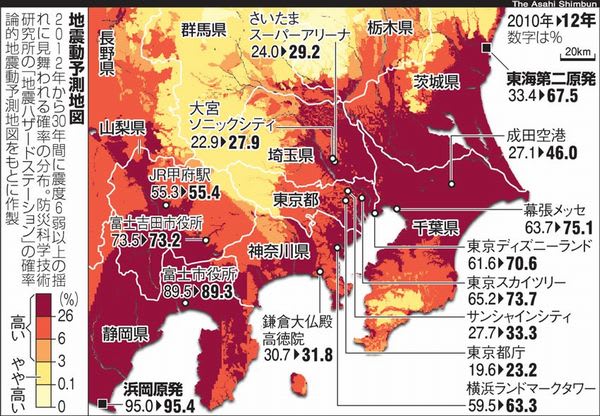

熊本地震で、気象庁は余震確率を取り下げ 熊本県を中心に九州地方を襲った熊本地震は、48人の死者を出した今回M6,5の前震と、2日後のM7,3の本震が続けに起き甚大な被害が出た国宝の熊本城は石垣が崩れ、阿蘇大橋も崩落し、水前寺公園では湧水が減り池が干上がった気象庁は、熊本地震の揺れを、当初「余震」だと判断していた2日後の揺れを「本震」だと訂正したより揺れが大きい「本震」がやってくるとは思わず、帰宅したため命を落とした人が相次いだ武蔵野学院大特任教授(地震学)談気象庁は、これまで根拠は十分でなくても慣例的に余震確率を発表してきた今回は、よほど自信なったのか『1週間程度は最大震度6弱の余震に警戒する必要がある』という発表を取り消した関係省庁も政府も、震源が布田川・日奈久断層帯だとぃぅことも発表できなかった危険度の低いと言われていた地域での地震連発家屋で被害も大きかったハザードマップ「確率論的地震動予測地図」とは今後30年間(5年が基準)で震度6弱以上地殻振動に見舞われる確率を5段階に分類したもの

熊本県を中心に九州地方を襲った熊本地震は、48人の死者を出した今回M6,5の前震と、2日後のM7,3の本震が続けに起き甚大な被害が出た国宝の熊本城は石垣が崩れ、阿蘇大橋も崩落し、水前寺公園では湧水が減り池が干上がった気象庁は、熊本地震の揺れを、当初「余震」だと判断していた2日後の揺れを「本震」だと訂正したより揺れが大きい「本震」がやってくるとは思わず、帰宅したため命を落とした人が相次いだ武蔵野学院大特任教授(地震学)談気象庁は、これまで根拠は十分でなくても慣例的に余震確率を発表してきた今回は、よほど自信なったのか『1週間程度は最大震度6弱の余震に警戒する必要がある』という発表を取り消した関係省庁も政府も、震源が布田川・日奈久断層帯だとぃぅことも発表できなかった危険度の低いと言われていた地域での地震連発家屋で被害も大きかったハザードマップ「確率論的地震動予測地図」とは今後30年間(5年が基準)で震度6弱以上地殻振動に見舞われる確率を5段階に分類したもの☆0.1%で未満、3%、6%、26%、26%以上の5段階に分類している

熊本県は、地震保険などに使う等地区分も最も安全な「1等地」でした基になっているのが、政府の地震調査研究推進本部が作製したハザードマップですマップは「広範囲に対策を講じる場合に役立つ」と謳っている地図は、未検証の予測モデルに基づいるので信憑性は低い地震予知に疑間を投げ続ける学者も少なくないハザードマップと実際に起きた地震を照らし合わせる今後30年で震度6弱以上の地震動確率が高いとされ地区☆南海・東南海、東海地方や首都圏で、死者10人以上の地震は起こっていない

マップが作られてから、マップ上では危険度の低い地域で起きた死者10人以上の地震☆07年の新潟県中越沖地震(M6,8)

☆08年の岩手・宮城内陸地震(M7,2)

☆東日本、今回の熊本地震

☆比較的安全とされてきた地方ばかりで起こっている(10年で4回)

なぜ、これほどまでに当たらないマップが毎年改訂されているが、実際に利用されているのか?地震調査研究の関連予算は100億円位、研究している人に飯を食わせるためなのでは?この位の長さの断層ならばこのくらいのマグニチュードの地震が起きるという計算式より日本全国の断層をあてはめて、揺れを算出した論文が大元ですその計算式とは、松田式とは断層が長ければマグニチュードが大きいという法則は「松田式」といわれている歴史上のわずかな記録などから推測した根拠の乏しいものです根拠となる地震の規模にも断層の長さにもかなりばらつきがあり、母数となる地震が20数例しかない松田式は、同じ大きさの地震または同じ長さの断層で二つを比べ中間点を取って並べ式にしただけ実際にその式から外れた規模の地震が起きている確率も高い