goo blog サービス終了のお知らせ

毎日、1000件以上のアクセス、4000件以上の閲覧がある情報発信ブログ。花や有機農業・野菜作り、市民運動、行政訴訟など

てらまち・ねっと

上野千鶴子プロデュース

寺町みどり・寺町知正 共著

2014年10月刊 WAVE出版

『最新版 市民派議員に

なるための本』

-あなたが動けば社会が変わる-

↑ クリックで拡大 ↑

◆

注文案内

◆ ★

刊行記念シンポ

★

●

目次の全部の紹介

●

2005年2月ブログ開始

それから 毎日更新

ランキング

人気ブログランキングへ

↑クリックありがとう↑

メール・アドレス変更

2022年1月10日~

(新) ↓

tera-t@ktroad.com

ブログの作成・編集

最新のエントリー

◆ゆずちゃんからのプレゼント「だいすき」

◆のべ10回の緩和放射線治療が終わった。痛みがほとんどなくなった。

◆昨日も今日も名大病院で放射線治療だった。

◆午後は懸案の書類づくりなどの仕事をした。

◆2週連続の放射線治療。土日はお休み。

◆ダブルレインボーは幸運の虹。何か良いことが起きる前兆

◆緩和放射線治療は今日から右頸部。

◆緩和放射線治療5日目(最終日)。大粒のシャインマスカットが届いていた。

◆緩和放射線治療4日目◆司法試験合格おめでとう!

◆緩和放射線治療三日目。吐気止めが処方された。

ブログの作成・編集

最新のコメント

mintdaisuki/

◆のべ10回の緩和放射線治療が終わった。痛みがほとんどなくなった。

●てらまち/

◆訪問診療、在宅医療に/もし家に帰って、ケアする医師やその他の専門家が決まっていないという空白期間中に何か起きたら大変なことに/ともかく当事者になって進めていく段階に一気に来た

さゆりん/

◆訪問診療、在宅医療に/もし家に帰って、ケアする医師やその他の専門家が決まっていないという空白期間中に何か起きたら大変なことに/ともかく当事者になって進めていく段階に一気に来た

●てらまち/

◆ソフトボールほどに育ったメロンの実/ミニトマトやキュウリ、いんげんは食べ始めている。

mintdaisuki/

◆ソフトボールほどに育ったメロンの実/ミニトマトやキュウリ、いんげんは食べ始めている。

●てらまち/

◆昨日の午後に抗がん剤を点滴。そのあとは「左肩から腕に突然襲ってくる激痛」は全く無い。素人考えでは、がん細胞がビックリして縮小し、神経を圧迫しなくなったから/入院4日目

●てらまち/

◆今日は「抗がん剤カバジタキセル」の投与/なんの不快感も、吐き気も、疲労感もありません/入院3日目。

●てらまち/

◆日本緩和医療学会/がんの患者さんの多くは医療用麻薬の使用を恐れている /麻薬中毒のイメージから敬遠され、痛みを我慢して過す方も少なくない

mintdaisuki/

◆昨日の午後に抗がん剤を点滴。そのあとは「左肩から腕に突然襲ってくる激痛」は全く無い。素人考えでは、がん細胞がビックリして縮小し、神経を圧迫しなくなったから/入院4日目

mintdaisuki/

◆今日は「抗がん剤カバジタキセル」の投与/なんの不快感も、吐き気も、疲労感もありません/入院3日目。

ブログの作成・編集

このブログの記事の分類

カテゴリー

●ツイッター

(775)

●行政訴訟や裁判、判決など

(221)

●市民運動などいろいろ

(163)

●インターネットの様々な問題

(88)

●日本と世界の政治や経済から

(98)

●マイナンバー・個人情報・AI社会

(91)

●政権交代

(895)

●カジノ・依存症・クレ・サラ・多重債務

(41)

●政務活動費の不正、ポスター、ビラなどの選挙公営問題

(137)

●行政・役所・議会・議員の現状や改革

(338)

●ふむふむ・テレビの興味深い特集

(33)

●ふるさと納税

(11)

●格差・労働・派遣・ワークシェアリング

(96)

●偽装・捏造・隠蔽はいずれバレる

(209)

●ふむふむ・気になる新聞記事など

(302)

●男女の平等、共同参加、ジェンダー

(126)

●選挙や議会に関した運動

(237)

●全国の知事や市長、議会の選挙

(274)

●山県市での新しい風ニュース、一般質問など

(205)

●官公庁の裏金事件や公務員不祥事

(218)

●高齢者のこと

(4)

●花粉症、アレルギー、睡眠時無呼吸・シーパップ

(9)

●新型コロナ

(120)

●健康・病気・福祉・介護・リハビリ

(103)

「初めて発症した『帯状疱疹』」の記

(9)

●前立腺がん告知2020年2月 腫瘍マーカー2392 骨転移91 ステージ4相当

(142)

●癌ゲノム医療 がん遺伝子パネル検査 BRCA遺伝子変異 分子標的薬 個別化医療

(42)

●放射線。ゾーフィゴ・塩化ラジウム PSMA治療・ルテチウム・アクチニウム

(49)

●がん・激痛緩和には医療麻薬が効く

(4)

●放射線治療。痛み除去、リンパ節や骨への転移

(11)

●災害

(114)

●ごみ問題・プラスチック/フェロシルトの不法投棄・石原産業

(224)

●原発・高レベル放射性廃棄物地層処分問題

(290)

●再生エネ・太陽光発電

(15)

●花、草、木 (他所)

(205)

●花、草、木 (自家)

(404)

●野菜・米・有機農業・自然卵養鶏

(324)

●「ヤマイモ」のパイプ栽培⇒「自然薯」の波板栽培⇒「短形自然薯」の高畝栽培

(91)

●フルーツの自家栽培

(26)

●旅・温泉・宿・おいしいもの

(120)

●薪ストーブライフ

(86)

●暮らしや料理など

(340)

●日本ミツバチとの暮らし

(130)

●いきいきセカンドステージ

(33)

●モグラとの奮闘・捕獲状況

(10)

●ブログの作成方法、PCや I T のこと

(153)

●自治会・町内会、PTA、消防団

(13)

●認定NPO人「高木市民科学基金」助成選考委員

(9)

●市民オンブズ全国大会・2020

(30)

ブログの作成・編集

つながるブログ

Bookmark

★ 寺町畑

有機無農薬栽培の野菜・米・自然卵

★市民運動のHP

岐阜県民ネット

★みどり一期一会

パートナーのブログ

★みどりweb

パートナーの運動

★ P-WAN

市民と政治をつなぐ

★市民オンブズマン 事務局日誌

内田さん

★市民オンブズマン つくばみらい

『老人』のボケ防止だそう

★さちの夢空間

さちこさん

★田舎暮らし・優しい風

田舎人さん

★週末は「イングリッシュガーデン?」

プンさん

★苔玉ごろごろ、だから苔想

るなさん

★今日のメニュー

jugonさん

★おいしい野菜をつくろう

りんごのほっぺさん

★アルママの気まぐれ日記

アルママさん

★たのしく、たのしく

Yoshiさん

★卯月の手鏡

卯月さん

★友々素敵

鈴木至彦さん

ーーーーーーーー

◆自治体政治の現場◆ --------

★北海道芽室町 正村きみこ

「つぶやきをかたちに」

★愛知県日進市 島村きよみ

活動日記

★大阪府吹田市 いけぶち佐知子

「未来にまっすぐ」

★富山県富山市 上野ほたる

「未来にかがやきを!」

★福井県敦賀市 今大地晴美

ちょっとTeaTime

★愛知県愛西市 吉川みつ子

環境子育てまちづくり

★長野県安曇野市 小林じゅん子

いつも市民派! ずっと無党派!

★三重県松阪市 海住恒幸

海住 Report

★愛知県東浦町 神谷明彦

つれづれログ

★愛知県大府市 鷹羽登久子

非正規雇用ワーカーがある日突然政治家に

★愛知県瀬戸市 臼井 淳

市民の立場から政治を変えよう。

★まみのちょっと一言

小川まみさん

★愛知県武豊町 車いす議員

小寺きし子さん

★寺町ともまさHP

地域での活動

★三重県よろずや

よろずやさん

無党派・市民派 自治体議員と市民のネットワーク

略称 「自治ネット」 で流通

★農のいろは塾

はたけ番@緑ネットさん

★東西南北・閑閑話

kankanwaさん

★タカマサのきまぐれ時評

タカマサさん

★ほぼにちブログ

magさん

★西神田ちんぐゎら日誌

★凡人の旅打ち記録!

プロなみ

自己紹介

岐阜県山県市。無党派・市民派として、いろんな市民運動にかかわっています。

〒501-2112

岐阜県山県市

西深瀬208

2009年3月にメールのアドレスを変更

(新) ↓

tera@ccy.ne.jp

Search

このブログ内で

ウェブ全て

ブログの作成・編集

CALENDAR

2008年6月

日

月

火

水

木

金

土

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

前月

翌月

今までの投稿

2022年09月

2022年08月

2022年07月

2022年06月

2022年05月

2022年04月

2022年03月

2022年02月

2022年01月

2021年12月

2021年11月

2021年10月

2021年09月

2021年08月

2021年07月

2021年06月

2021年05月

2021年04月

2021年03月

2021年02月

2021年01月

2020年12月

2020年11月

2020年10月

2020年09月

2020年08月

2020年07月

2020年06月

2020年05月

2020年04月

2020年03月

2020年02月

2020年01月

2019年12月

2019年11月

2019年10月

2019年09月

2019年08月

2019年07月

2019年06月

2019年05月

2019年04月

2019年03月

2019年02月

2019年01月

2018年12月

2018年11月

2018年10月

2018年09月

2018年08月

2018年07月

2018年06月

2018年05月

2018年04月

2018年03月

2018年02月

2018年01月

2017年12月

2017年11月

2017年10月

2017年09月

2017年08月

2017年07月

2017年06月

2017年05月

2017年04月

2017年03月

2017年02月

2017年01月

2016年12月

2016年11月

2016年10月

2016年09月

2016年08月

2016年07月

2016年06月

2016年05月

2016年04月

2016年03月

2016年02月

2016年01月

2015年12月

2015年11月

2015年10月

2015年09月

2015年08月

2015年07月

2015年06月

2015年05月

2015年04月

2015年03月

2015年02月

2015年01月

2014年12月

2014年11月

2014年10月

2014年09月

2014年08月

2014年07月

2014年06月

2014年05月

2014年04月

2014年03月

2014年02月

2014年01月

2013年12月

2013年11月

2013年10月

2013年09月

2013年08月

2013年07月

2013年06月

2013年05月

2013年04月

2013年03月

2013年02月

2013年01月

2012年12月

2012年11月

2012年10月

2012年09月

2012年08月

2012年07月

2012年06月

2012年05月

2012年04月

2012年03月

2012年02月

2012年01月

2011年12月

2011年11月

2011年10月

2011年09月

2011年08月

2011年07月

2011年06月

2011年05月

2011年04月

2011年03月

2011年02月

2011年01月

2010年12月

2010年11月

2010年10月

2010年09月

2010年08月

2010年07月

2010年06月

2010年05月

2010年04月

2010年03月

2010年02月

2010年01月

2009年12月

2009年11月

2009年10月

2009年09月

2009年08月

2009年07月

2009年06月

2009年05月

2009年04月

2009年03月

2009年02月

2009年01月

2008年12月

2008年11月

2008年10月

2008年09月

2008年08月

2008年07月

2008年06月

2008年05月

2008年04月

2008年03月

2008年02月

2008年01月

2007年12月

2007年11月

2007年10月

2007年09月

2007年08月

2007年07月

2007年06月

2007年05月

2007年04月

2007年03月

2007年02月

2007年01月

2006年12月

2006年11月

2006年10月

2006年09月

2006年08月

2006年07月

2006年06月

2006年05月

2006年04月

2006年03月

2006年02月

2006年01月

2005年12月

2005年11月

2005年10月

2005年09月

2005年08月

2005年07月

2005年06月

2005年05月

2005年04月

2005年03月

2005年02月

ブログの作成・編集

URLをメールで送信する

(for PC & MOBILE)

gooおすすめリンク

日経平均株価

NYダウ

おすすめブログ

【コメント募集中】「パンダ」を直に見たことはある?

@goo_blog

【お知らせ】

【11/18】goo blogサービス終了のお知らせ

【PR】プロ直伝・dポイントをザクザクためる術

【PR】安い&大量の「訳あり商品」がヤバい!

【コメント募集中】「パンダ」を直に見たことはある?

◆ふるさと納税/納税者自ら使途を指定して寄付すれば、住民参加の典型になる

●山県市での新しい風ニュース、一般質問など

/

2008-06-12

山県市議会は昨日6月10日開会、一般質問の通告期限は昨日11日正午だった。

私は、ふるさと納税について3月に速やかに取り組むよう一般質問した。

ちゃんとやりますから6月にもう一回質問して、といっていた答弁者。

ふるさと納税の制度開設と3月の一般質問・通告

しかし、どうも県との調整(?)などのため、まだ様子を見ている雰囲気。

そこで、別な観点で質問することにした。

ふるさと納税は、「自分の住んでいない自治体への寄付」が宣伝されているところ、それはそれでいいとして、自分の自治体への寄付にも活用できること。

その際に、「指定寄付」として使途を指定することで、今まで納税しっぱなしで使い道に納得できなかった住民税について、新たな負担増なく、自治体に「この仕事に使うべし」と『刻印付の納税』ができるのではないか、と言うこと。

今まででも、住民税の1%を自分の望む団体の活動資金や望む事業に寄付できる自治体はあった。

それが、

自分の住民税の10%もしくは10数%まで使途指定できる

、という側面を持っていると思える。

住民税は所得税にスライドするから、いわば所得の多い人の意向にかかるのは当然。

とはいえ、たくさん納税している人にも、税の使い道への不満、疑問があるのも

事実。

税を返すことはできないので、せいぜい、使途指定して納得してもらうのも方法ではないか。

その人たちの納税の「使途指定」は、市民参加の一形態としても面白いと私は思う。

ちなみに、「どれくらいの額?」と言うイメージがないと話にならないから、ここ山県市の数字を紹介する。 (正直言って、ここは、税収が少ないけど)

ふるさと納税は、「個人住民税の所得割額」が対象なので、その部分で検討する。

人口3万人、課税対象人口2万5500人、実際の課税人口1万3000人。

山県市の年間の所得割分の合計額市民税は約12億9000万円。

だから、課税している額は一人あたり約9万9300円。

つまり、実際に平均約10万円を払っていることになる。

実際の課税している1万3000人の内訳を数字を丸めてみる。

納税 1万円以下は、 600人で合計額 700万円

納税 10万円以下は、4700人で合計額1億6900万円

納税 20万円以下は、4200人で合計額3億7200万円

納税 30万円以下は、1700人で合計額2億8300万円

納税 40万円以下は、 900人で合計額1億8900万円

納税 55万円以下は、 600人で合計額 6100万円

納税 70万円以下は、 170人で合計額 6600万円

納税100万円以下は、 110人で合計額 5200万円

納税100万円超は、 80人で合計額 9100万円

約5千円を差し引かれるとはいえ、この住民税の「1割」に「納税者自ら使途指定」できるとしたら、すごい住民参加だと思う。

よその自治体に寄付するのもいいけれど、自分の町で税金は私の希望に合わせて使って、もいいのではないか。

その額も少なくないことは、ぱっと見れば分かる。

もちろん、自治体職員はそんな無駄(約5千円)をかけて面倒なことしなくても、というかもしれないけれど、よその自治体に逃げていくことを思えば、住民参加の典型としても極めて民主的なことではないだろうか。

そんな思いで作った今回の一般質問。

もちろん、ふるさと納税で税が逃げると心配する自治体の防衛策としても有効ではないか。

(なお、今回、認定NPO法人への寄付などが拡大したのは重要なポイント)

他の一般質問・2問も追って紹介する。

人気ブログランキング→→

←←ワン・クリック10点

ここのところ6位、7位、8位あたり

通告文 2ページ 印刷用 120KB

通告文のテキスト・データは以下のとおり

質問番号3番 答弁者 副市長

質問事項

ふるさと納税の検討状況と指定寄付による住民参加のすすめ

《質問要旨》

ふるさと納税は、自分の住む自治体から他の自治体に寄付をすることができる新しい制度として評価されている。都市部など住民が他の自治体に寄付してしまう気配の自治体は歓迎せず、逆に他の自治体の住民からの寄付を見込めるところは躍起になっている。

ところで、住民の中には、税金の使い道に疑問や不信を持つ人が少なくない。

多額の税金をとられていると感じる人はなおさらである。

幸い、いわゆる「ふるさと納税」制度は、現在住んでいる自治体に対しても活用することができる。この新しい制度を利用して、税金の使い道を自ら指定できるのではないだろうか。

そもそも、自治体への寄付は使い道を指定できる(「指定寄付」という)。

基金に対する寄付ができるのはもちろん、例えば「福祉のために」、「若者のために」、「○○地域のために」、「この事業のために」、「図書購入費用に」というように使途を限定して寄付をすることができるはずだ。

今 回の制度改正の特徴の一つは、寄付に伴う税の控除が納税者に著しく優位になったことである。だから、「(指定)寄付」を介することで、自らの納税の一部につき使途を決めることがより容易にできるようになった制度である、ともいえる。

従来の「個人の納税」が、転じて「自治体運営の自覚的資金提供」という側面を明確にすることができるという、画期的な制度とも言える。自治体の事務事業への市民、納税者の相応の関与が実現する、財政的にも市民参加の一部が実現すると考えることもできる。

つまり、納税者から見ると、「自分の住む自治体に寄付をする」と「住民税が一部控除される」から、その控除される額を見越して、自治体に使い道を指定して寄付すると最も“効率的”に自治体に使途を指定した資金提供ができる、つまり納税者として公金の使い道を指定できるとも言える。

ちなみに、「最も無駄(納税者としての余分な負担)なく、効率よく、『ふるさと納税』できるのは『住民税の約1割を寄付した場合』」(「『ふるさと納税』応援サイト」の試算)という。

もう少し多く10数%の場合、と言う人もいる。

ふるさと納税にかかるのは「個人住民税の所得割の額」である。

具体的に、山県市の現状の概要は次のようだ(H19年)。

山県市の年間の市民税・個人住民税所得割額は12億9100万円。

課税対象人口は約2万5500人、そのうち実際の課税人口は約1万3000人。

一人あたりの課税額は約9万9300円、

つまり所得割額として一人約10万円を納めている。

この内、平均に近い10万円以上を納めている方の合計は約7800人で合計約11億円。

20万円以上を納めている方の合計は約3600人で合計約 7.4億円。

この「1割」がいくらになるかは、計算するまでもない。

納税者に納得してもらうことは、山県市の大事な仕事だ。そこで問う。

1. 自分の住む自治体から他の自治体に寄付をできると宣伝されている「ふるさと納税」である。市からすれば、市民が他の自治体に「ふるさと納税」すると市の減収になるので重要なことだが、俗にいう「ふるさと納税」は、実は現在住んでいる自治体に対しても適用できる制度との理解でよいか。

2. その際、納税者が使途を「福祉のために」と総枠的に、あるいは「この事業のために」と具体的に指定した場合、自治体側は、「使途の指定」を含めて拒否できないと理解してよいか。

3. 「指定寄付」はどのような手続きが必要か。

4. 市外の人が山県市に寄付することもあり得る。俗にいう「ふるさと納税」の場合でも、各自治体が、受け皿的に各種基金を設けている、受け入れ寄付の使いみちを例示している、などのことは想定されるが、そのことに関係なく、寄付者側で「指定寄付」することができると理解してよいか。

5. 市内の寄付、市外から寄付、市外への寄付につき、それらの交付税への影響はどのようか。

6. 「ふるさと納税」にからみ、自治体としては、納税者側が寄付をしようと思うアピールや体制が必要なのは明らかだ。

ふるさと納税一連の施策について、検討状況と今後の予定はどのようか。

市においては「基金」など、明確な目的および使途の確約が提示できかつアピールできるシステムが必要ではないか。そのために、基金を設置してはどうか。

また、基金は基金として、外部にアピールするために何を想定するのか。 以上

分かりやすいページ

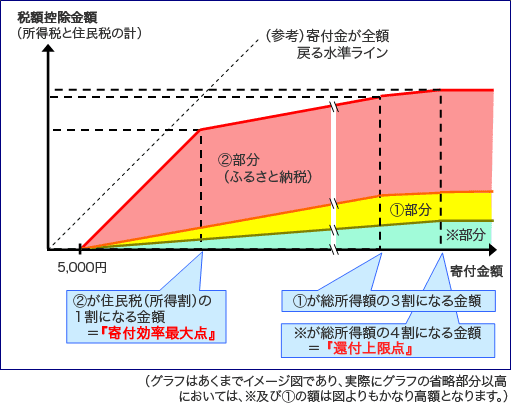

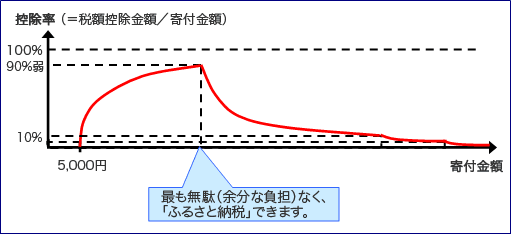

●寄付金額と控除金額の関係

ふたくす

から転載

「ふるさと納税」は平成21年度納付分(つまり平成20年1月~12月の所得)からスタートしています。

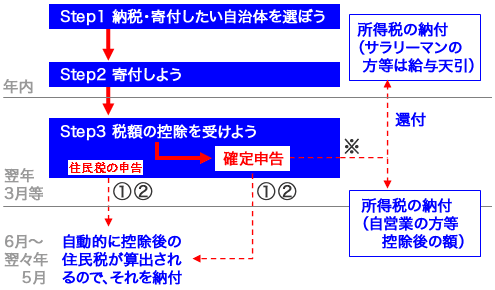

大きな流れ

(どの写真もクリックすると拡大。写真右下あたりのクリックでさらに拡大)

Step1 納税・寄付したい自治体を選ぼう

広報や新聞、自治体のホームページ、さらにはこのふるさと納税応援サイト「ふたくす」などから、寄付を求める自治体や事業の情報を集め、寄付したい自治体や事業を選びます。

また、自治体が募集していなくても、自ら自主的に寄付することも、当然、可能です。

Step2 寄付しよう

直接窓口に行くことにより、単にお金を渡すのみならず、自分の思い・志を自治体職員に伝えることもできます。

他にも、銀行振り込み等も考えられますが、そのような方法が可能かどうかについては、直接、寄付希望先の自治体に確認する必要があります。

住民税等の税額控除を受けるためには寄付したことを示す証明書が必要となりますので、証明書をもらい、保管しておきます。

Step3 税額の控除を受けよう

ここから先は、税の種類等によって、寄付金の控除を受けるための方法が異なってきます。

寄付自体はいくらでもでき、上限・下限はありません。

ただ、自身の住民税の額に応じて負担率を最小に抑えられる額がありますので、ここでは、その概要を整理します。

•Point1 原則、自己負担は5,000円

「ふるさと納税制度」を使うと、少なくとも5,000円は戻って来ず、自己負担となります。自治体職員に手間が生じるため、手間賃・手数料とお考えいただければわかりやすいかと思います。

•Point2 住民税の1割程度の寄付であれば控除(返戻)率が高い

住民税の1割程度までは、確定申告をあわせて行うことで、5,000円を差し引いた金額が控除されます。(税額控除)

•Point3 住民税の1割超についても一部控除を受けられる

住民税(所得割)の1割程度を超えた分については、住民税としては寄付金控除として総所得金額等の30%まで、所得税としては40%まで、控除を受けられます。

以上をわかりやすくグラフにしてみました。

•■寄付金額と控除金額の関係

•■寄付金額と控除率の関係

ご覧頂いてわかりますように、住民税の約1割を寄付した場合に、最も控除(返戻)率が高くなります。

●都道府県・市区町村に寄附した場合の税額の軽減額

総務省

のWebページにも詳しい

※ 所得税は寄附を行った年分の所得税から控除され、住民税は寄附を行った年の翌年度分の住民税から控除されます

詳しく説明した町

●個人住民税における寄附金控除の拡充(寄附金税額控除の創設)について

[2008/5/7 ver1.00]

北海道 厚岸町の Webページ

★平成20年度税制改正により、個人の住民税に係る寄附金税制が以下のとおり変更となります。

★平成21年度課税分が対象となりますが、住民税は前年の所得をもとに課税するため、平成20年中に支払った寄附金について控除の対象となります。

1.寄附金控除の上限額の引き上げおよび適用下限額の引き下げ

■控除対象となる寄附金額が下記のとおり拡充されます。

改正前 改正後

上限額 ・総所得金額等の25% ・総所得金額等の30%

下限額 10万円以上の寄附金が対象 5,000円以上の寄附金が対象

2.税額控除および地方公共団体に対する寄附金税制の見直し(ふるさと納税制度)

■現行の所得控除方式から税額控除方式に変更となります。

また、地方公共団体に対する寄附金のうち適用下限額(5千円)を超える部分について、一定の限度まで所得税と合わせて全額控除します。

<税額控除の計算方法>

地方公共団体への寄附金は下記の①と②の合計額を、それ以外の寄附金は①の額を税額控除します。

① (寄附金額-5,000円)×10% (町民税6%,道民税4%)

② (寄附金額-5,000円)×(0.9-所得税限界税率※注1)

※②は、地方公共団体に対する寄附金の場合のみ適用されます。

②の額は、住民税所得割額の1割が上限となります。

「※注1」:所得税限界税率…寄附者の所得税の税率のうち最も高いもの

3.条例により控除対象寄附金を指定する仕組みの導入

■地方公共団体が条例により指定した寄附金を寄附金控除の対象とする制度が創設されます。

現行の対象寄附金に、所得税の寄附金控除の対象のうち、条例により指定されたものが控除対象寄附金として追加されます。

<現行の対象寄附金>

・地方公共団体への寄附金

・納税者が賦課期日現在所在する都道府県の日本赤十字社に対する寄附金

・納税者が賦課期日現在所在する都道府県の共同募金会に対する寄附金

<改正により対象となる寄附金>

所得税の寄附金控除のうち,国に対する寄附金および政党に対する政治活動に関する寄附金以外の中から、住民の福祉の増進に寄与する寄附金として各地方公共団体の条例で規定するもの

<所得税の寄附金控除対象>

・公益社団・財団法人 ・学校法人 ・社会福祉法人

・更生保護法人 ・認定NPO法人 など

今年2008年2月2日の「週間ダイヤモンド」で全国市町村・税金徴収率ランキングでワースト1の 「合計徴収率40.7%」と認定された福井県勝山市はどうしているのかな?

●地方税法の一部改正に伴う勝山市税条例改正の主な内容

更新日:2008年5月30日 9時09分27秒 アクセス数:408件

平成20年4月30日に、平成20年度の税制改正で地方税法や関連法案が改正されました。これに伴い、勝山市では勝山市税条例の一部を改正しました。主な内容は次のとおりです。

■寄附金控除制度の拡充

市県民税の寄附金控除対象(自治体や共同募金会及び日本赤十字社支部)に、学校法人や社会福祉法人、NPO法人等に対する寄附金の中から、地方公共団体が条例で追加することとなりました。

また、寄附金控除は所得控除から税額控除となり、上限額を総所得金額等の25%から30%に、また適用下限額が10万円から5千円に引き下げられ、利用しやすい仕組みが導入されました。

【税額控除額の計算方法】

一般の寄附金から5千円を差し引いた額の10%

■ふるさと納税制度の導入

「ふるさと」に対し貢献または応援をしたいという納税者の思いを実現する観点から、地方公共団体へ寄附金の制度が見直されました。

地方公共団体に対する寄附金については、5千円を超える部分について、一定の限度まで所得税と合わせて全額控除されます。

対象となる寄附金は、平成20年1月1日以後のもので、寄附の翌年度の市県民税から控除されます。

【税額控除額の計算方法】

(1)地方公共団体への寄附金から5千円を差し引いた額の10%

(2)地方公共団体への寄附金から5千円を差し引いた額に90%から所得に適用される税率を差し引いた割合を乗じた額 ※この額は、市県民税所得割額の1割を限度とします。

(1)と(2)の合計額がふるさと納税における市県民税の税額控除額となります。

なお、徴収率の悪さについて、勝山市の釈明は

勝山市総合行政審議会(第4回)結果概要

1 開催日時 平成16年2月19日(木)

【委員】財源確保の観点から、市税の滞納状況はどうか。

【事務局】大口の法人分を除き、平成14年度現年課税分で2億5,000万円。(件数約750件(人及び法人) 事務局追記)

【助役】徴収率は、県下7市でも上位である。(※大口の法人分を除く。)

●シーズ=市民活動を支える制度をつくる会

投稿日時: 2007-12-14 10:23:00 (842 ヒット)

12月13日、与党税制改正大綱が決定された。認定NPO法人制度については、認定の有効期間を5年(現行2年)に延長し、パブリック・サポート・テストの実績判定期間も5年の合算で、5分の1以上とするなど、大きな改善が実現した。また、企業からの損金算入限度枠も拡大された。

今回の税制改正大綱は、公益法人税制の大改正と認定NPO法人制度の改正が同時に行なわれる、また「ふるさと納税」制が創設されるなど、公益非営利分野や寄附金税制にとって大きな改革となっている。

認定NPO法人制度に関しては、

・認定の有効期間を2年から5年に延長する。

・パブリック・サポート・テスト(PST)の実績判定期間も5年の合算で5分の1以上とする。

・PSTの分子の受入寄付金総額の基準限度超過額を5%(現行)から10%へ引き上げる。

・独立行政法人や国立大学法人からの補助金等を国の補助金等と同様の扱いにする。

・社員の親族要件や特定の法人に係る要件を廃止する。

・企業からの損金算入限度枠における所得基準を現行2.5%から5%へ引き上げる。

コメント (

6

)

|

Trackback ( )