昨日のエントリに引き続き日本ハウズイングvs原弘産について。

原弘産は買収提案において日本ハウズイングの株式価値評価を4通り試算しています

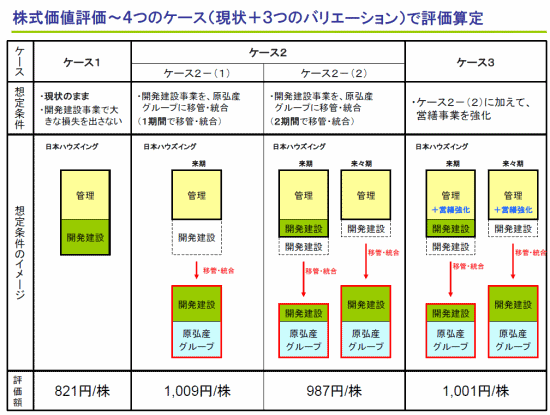

買付説明書 によると

(1)ケース1

貴社の事業部門をそのまま継続して、かつ、今後開発建設事業において大きな損失を出さないことを前提として、株主価値評価を行いました。この場合の1 株あたりの貴社の株主価値評価額は、821 円です。

(2)ケース2

貴社の分譲マンション開発建設事業を当社に移管し、貴社が管理事業に特化することを前提として、株主価値評価を行いました。なお、本ケースにおいては、開発建設事業部門のリスクが低下することから、管理事業に特化した類似企業の株式リスクプレミアムを用いて、株主資本コストを算出しました。

なお、①来期に一度に開発建設部門を当社グループに移転する場合、②来期と再来期にわたって徐々に移転する場合を想定しました。その結果1株あたりの貴社の株主価値評価額は、①の場合は、1,009 円、②の場合は、987 円です。

(3)ケース3

貴社の分譲マンション開発建設事業を当社に移管し、貴社が管理事業に特化し、かつ管理事業に関連した営繕事業を強化することを前提(ケース2の②)として、株主価値評価を行いました。本ケースにおいては、営繕事業のビジネス拡大に伴うリスクを反映させ、株主資本コストはケース1とケース2の平均値を用いました。この場合の1株あたりの貴社の株主価値評価額は、1,001 円です。

つまり現状の開発事業部門はリスクが大きい(=資本コストの高い)割りに稼いでいないので、開発建設事業を切り離すと利益額は減るものの残った管理事業はリスクが低いので資本コスト(期待利回り)も低く、その結果企業価値が上がる(分子以上に分母が小さくなるので絶対値が上がる)というわけです。

では、効率の悪い開発事業を引き受ける原弘産のメリットは何でしょうか。

原弘産の本業はリスクの高い不動産開発事業です。そして決算短信を見ると、ここのところの不動産市況を反映して実際相当出入りの激しい業績になっています。

一方、日本ハウズイングは管理部門中心に伸び悩んでいるとはいえ安定的に収益を上げています。

今回原弘産の買付けが成功すると、50%超の株式を取得することで日本ハウズイングを連結子会社にし、その安定的な収益を取り込むことができます。

日本ハウズイングの発行済み株式総数は1,480万株で、@1000で50%を買収するのであれば資金は70億円ちょっとですみ、それによって26億円の経常利益が手に入るわけです。

原弘産の経常利益は19年3月期30億円、20年3月期は1.8億円ですから、リスクの高い開発事業に新たに投資する以上にはるかに効率的に収益を上げ、自社の株価をテコ入れすることが可能になります。

つまり、青く見える隣の芝生を自分の庭として取り込んでしまおうというわけです。

そうだとしたら、日本ハウズイングの取締役は、自社の株価と企業価値、成長戦略の議論に巻き込まれるのでなく、「企業価値はさておいてウチを買収してメリットがあるのは原弘産のほうなんだからそれに見合う価格を提示しろ」という切り口で反論したほうがいいのではないでしょうか。

この切り口は、買収先の収益で決算を作ってきたIT企業と同じだ、とかいざ自分の業績が苦しくなったら株をとっとと誰かに売却するに違いないとかそちらの方面にも展開できます。

そしてそれはカテリーナ社も望まないことだと思います。

(もっともカテリーナ社はそのへんのリスクに気づいて、原弘産にも質問をしているのかもしれませんが)

企業買収と防衛策の議論では「企業価値」が(未定義のまま)中心に議論されている影響からか、いくらが日本ハウズイングの正しい企業価値で、それを実現できるのは誰か、という方向に話が進んでいる用に思います。

しかし買収側には動機(メリット)があるわけなので今の株価やFAがはじいた企業価値評価などに引きずられずに買収側のメリットを最小にするレベルまで買収価格を上げさせる、そして「これ以上は出せない」というところで株主に対して「これで売るか、自分たちの経営に期待して株主でとどまるか」という選択をさせるのが今回の正しい戦い方ではないかと思います。