■ リスクの鏡・・・ジャンク債 ■

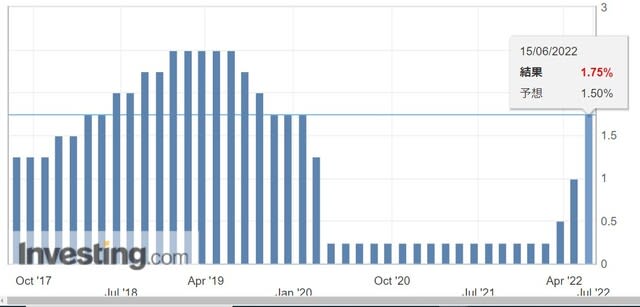

上のグラフはハイイールド債(ジャンク債)ETFの価格チャートです。ハイイールド債は信用力の低い企業の社債の事で、「ジャンク(ゴミ)債」とも呼ばれます。倒産リスクのある会社の社債ですから、当然金利は高く、2000年頃までは10%近い金利が一般的でした。ハイイールド債も他の債権同様に市場で売り買いされます。国債などと同様に中古市場で価格が下がれば債権金利は上昇し、価格が上れば債権金利は下がります。

ハイイールド債はBB格以下の格付けの社債の総称です。先日ソフトバンクの社債の格付けをムーディーズが「Ba3ネガティブ」と発表しまして、ソフトバンクは「勝手な格付けだ」とホームページで抗議しています。ところでBa3とは、どの程度の格付けかと次の図を参考にすると、Ba3はジャンク級(投機的)とされる格付けでも一番下の相当します。

■ 「炭鉱のカナリヤ」としてのハイイールド債 ■

ハイイールド債はリスクが高いので、逆に言えばリスクに敏感です。市場は弱い所から崩れますが、暗号通貨やハイイールド債金利は「炭鉱のカナリヤ」の様に、リスクの高まりを教えてくれる。

リーマンショック以降、中央銀行による過剰な資金供給によってハイイールド債金利は下落傾向でしたが、ギリシャ危機、バーナンキショック、FRBのテーパリングや利上開始の際には10%近くまで跳ね上がっています。

皆さんが見逃しがちなのは2018年12月のピークで、この頃は金利上昇によってハイイールド債の新規発行が殆ど停止していました。ジャンク債市場のメインプレーヤーは農林中金で、農林中金がハイイールド債の購入を控えると市場は干上がり金利が急上昇します。実は2018年は金融市場にとっては非常に危険だった年で、FRBが利上げの継続を断念した年です。この時の金利が2.5%。

その後、FRBの利上げ停止で金利は低下しますが、コロナショックで金利が急上昇しました。その後は各国中央銀行の絨毯爆撃の様な緩和政策によって金利は再び低下していました。ところが、FRBの利上げにより、またもやハイイールド債金利は上昇しています。

■ アメリカの政策金利2.5%の壁? ■

2018年のハイイールド債市場の混乱は、FRBが政策金利を2.5%にした頃にピークを迎えました。

FRBは2019年まで政策金利を2.5のままにしていますが、裏で量的緩和を拡大した事で、市場への資金提供を拡大して、市場を鎮静化させました。どうやら、ハイイールド債市場など、リスクに敏感な市場は2.5%という政策金利には耐えられないのかも知れません。

ウクライナ戦争以降のインフレ率の上昇で、FRBは上のグラフの様に急激に金利を上げていますが、次の利上げにジャンク債金利が耐えられるのか、微妙な状況と言えます。

■ 最期の貸し手・・・日銀の存在感 ■

市場はFRBの利上げや、量的緩和の縮小ばかり気にしますが、実は市場に大きな影響を与える存在がもう一つあります。それは日銀。

リーマンショックの元となるサブプライムショックは2007年の末に起りましたが、これの引き金を引いたのは2006年3月から実施された日銀のゼロ金利解除(量的緩和の縮小)だと見る人達が居ます。

FRBは2006年から利上げを5.25%で停止していますが、この頃日銀はゼロ金利を維持して、量的緩和も実施していたので、現在同様に「円キャリートレード」が発生していて、金利の安い日本円を調達して、為替市場でドルに替えた後に、アメリカの住宅市場や債券市場に大量の資金が流入していた。ところが日銀が2006年3月に量的緩和を縮小してゼロ金利を解除したので、市場への資金供給量が減り、円キャリートレードにブレーキが掛かった。これによってサブプライム層へのローンの貸し出しが鈍り、アメリカの住宅バブルが終焉を迎えます。

■ 日銀の量的緩和縮小はいつか? ■

日本国内のインフレ率上昇で、日銀も金利を上げるべきだとの声が高まっています。しかし、黒田総裁は異次元緩和を継続すると言い続けています。世間一般には、金利上昇で国債市場が動揺する事が原因と言われていますが、本当の理由は金融市場に与える影響でしょう。

仮に「最後の貸し手」となっている日銀が「利上げに踏み切る」と発表したら、世界の金融市場は大きく動揺するでしょう。為替市場は円安から2007年と同様に急激な円高に振れます。そうなると「金利の安い円」で為替差損が発生するので、円を調達通貨としていた投資家達が、一斉にポジションを解消して円を返そうとします。これはドル売り円買いになるので、為替市場は益々、円高が加速し、金融市場から急激に資金が引き上げられて行きます。

市場にとってFRBの利上げは確かに恐怖ですが、日銀の利上げはもっと怖い・・・。

だから黒田総裁は自分の任期中に世界崩壊の引き金を引きたくは無いと考えているハズです。

久々に妄想を垂れ流したら・・・すっきりした!!

国債発行残高 約1200兆円(GDP比250%)

日銀国債保有残高 約530兆円

22年度予算歳入 約107兆円 内公債費37兆円(34%)

これが日本の状況じゃ。国家の台所は「火の車」借金(モルヒネ)が無ければ生きて行けない状態なのじゃ。毎年「モルヒネ」を打ってその場を凌ぐ、その「モルヒネ」はこれからも増えていくのじゃ。国の借金は、「国の銀行が責任を持って、買ってくれるから大丈夫なんですよ。」と安倍さんは馬鹿な事を言っている。もう借金は踏み倒す道しか無いじゃないか?

爺さんはアベノミクスが始まる前から日本に見切りをつけて、米ドル投資(ETF)を続けて来たんじゃ。もう人生の先が見えているんで、株式3割債券7割の運用じゃ。債券価格の値下がりが進んでおるが、毎月の配当は増えておるんじゃ。この先、「価格」が下がろうが「配当」が増える方が助かるんじゃ。

元本はそのままで、毎月米ドルの配当を貰う「円安」ウェルカムじゃ。

エリオット波動・宮田レポート(マンスリー・フォーカス) ※4月28日更新

https://www.m2j.co.jp/report/elliott-wave-monthly/13206

宮田エリオット波動レポート(マンスリー・フォーカス) ※5月31日更新

2022/05/31

https://www.m2j.co.jp/report/elliott-wave-monthly/13397

また昔の 1ドル=360円の時代の世界最強の日本になるかも。

https://www.youtube.com/watch?v=nSXUPatpZus

映画『永遠の0』のラストシーン。零戦を操るパイロット・宮部久蔵は特攻隊として出撃します。これは実在した零戦搭乗員がモデルとなっていると言われています。その男の名は富安俊助。富安中尉は、日本軍を苦しめた米空母エンタープライズをたった一人で大破炎上させました。今回はその栄誉ある活躍を紹介したいと思います。

永遠の0 零戦21型の空母突入シーン 【WarThunder】

https://www.youtube.com/watch?v=hXSBdydZHKw

WT短編映画「Divine Wind ~ たった一人で成し得た偉業」Fighter's Episode.03 Special

https://www.youtube.com/watch?v=z4rO2C4TYu8

《永遠的0》-永遠の0 最後一段

https://www.youtube.com/watch?v=2OFEgOsA5mE

【永遠の0】最後に主人公が笑った理由【岡田斗司夫 切り抜き】

https://www.youtube.com/watch?v=a8LuR-9de-0

テレビドラマ 向井理 桐谷健太 広末涼子『永遠の0』(テレビ東京 2015年)

原作:百田尚樹『永遠の0』(太田出版)

脚本:櫻井武晴

監督:佐々木章光

音楽:栗山和樹

主題歌:MISIA「桜ひとひら」(アリオラジャパン)

ヴォカリーズ:幸田浩子(東京二期会)

制作:テレビ東京、テレパック

動画

「永遠の0」第1夜

https://www.dailymotion.com/video/x7y93vz

https://www.dailymotion.com/video/x7ydbw6

https://www.dailymotion.com/video/x7ydbw7

「永遠の0」第2夜

https://www.youtube.com/watch?v=_SD62kSz7ws

https://www.dailymotion.com/video/x887509

https://www.dailymotion.com/video/x7yginc

「永遠の0」第3夜

https://www.dailymotion.com/video/x7ygind

https://www.dailymotion.com/video/x7ygine

https://www.dailymotion.com/video/x888yza

リーマンショック直後同様に、金融危機が発生したら円キャリートレードの巻き戻しで相当円高に振れると思われますが、その後は円安に戻るというのが一般的な見方でしょう。ですから、中長期の運用では、ドル投資はメリットが大きい。

一方で今回の危機に際しては「ドルの信用損失」が発生するかどうかも注目のポイント。ウクライナ戦争は、遠い国の単なる戦争では無く、アメリカの一極支配の終わりの始まりだと私は見ています。中露印の結束が高まり原油や貿易決済で元やユーロの比率が高まれば「ドル離れ」が起る。

アメリカはドルに対抗する勢力を徹底的に排除して来ましたが、さすがに中露と全面戦争する事は不可能ですから、冷戦構造に持ち込んで、旧西側のドル支配体制だけは守りたい。目障りなのはユーロなので、ギリシャ危機の様なユーロに対する攻撃が再び起こるかも知れません。

一方、中露との対立が深まると、中露による米国債売りやドル売りが心配ですが、中露の海外口座や資産を凍結する事で対応しようとするでしょう。中国はベルギー辺りに米国債を隠し持っている様で、これを売って米国債に圧力を掛ける事も考え得る。

しかし、アメリカの一番のカントリーリスクは「暴動」や「内戦」だと私は妄想しています。貧富の差が限界まで拡大しているアメリカで、このままインフレが進み、さらに金融危機で雇用が崩壊すると、国民の不満は限界に達します。最初はいつもの如く人種間の軋轢が高まりますが、これが富裕層への不満に転化すると暴動に収集が着かなくなります。警察や州軍と市民の銃撃戦などが起れば、一気にドルも米国債も売られ、暴落も起こり得る。

アメリカで貧民街に迷い込むと分かりますが、ヒリヒリした緊張感と言うよりは「終わった感」の様な濁った空気が充満しています。あの腐敗したガスの様な空気に火が着くと、簡単には消せないのでは無いでしょうか?

今回の円高局面は、東西のデカップリングによる生産設備の国内回帰を期待する向きもあります。中国生産をリスクと考える日本企業の中には、既に国内の製造設備の投資を始めた所もある様です。

先日、駅のホームで年配の方が「〇〇化成が大きな工場を作るの。そう、あの土地に!!」って大声で電話をしていました。

実際に中国はコロナを理由に意図的に物流を麻痺させて、供給不足を発生させていますが、その目的は西側諸国のインフレ率の上昇でしょう。中露はインフレによって低金利でどうにか生き延びている先進国にトドメを刺しに来ています。この流れはコロナ後も継続、いえ、米国の中国敵視のエスカレートでさらにデカップリングは進みます。

流石に繊維産業などローテクの国内回帰はあり得ませんが、半導体などは国内生産が復活するハズです。デジタル社会の基幹産業は経済安全保障上も国内に回帰させたいでしょう。

一方、自動車などの製造はどうなるか・・。これはアメリカ次第。最大消費国のアメリカも、バイデン後はトランプ派の復活で「メイドイン・アメリカ」に拘りますし、経済的結束の強いメキシコの安い労働力を手放すとも思えません。為替の変動リスクを考えても、日本国内で生産して輸出する時代は戻って来ないと思います。

爺さんは「現実主義者」なんじゃ、全ての事は「可能性」「次期」「規模」がどれ位の確率で起きるか?を自分の経験と思考で判断する事なんじゃ。なんせ70歳を迎えもう人生残された時間は、あまり無いんじゃ。

日本は、人口減・無資源・社会構造劣化・財政状態・政治状況 どれを見てもこの先の発展を望むのは無理じゃ。リーマンショック時の75円の「円高」はもう来ないと見ておる。円高が来てもドル投資のインカムゲインが守ってくれるんじゃ。(インカム込みのドル購入平均レートは87円)

米国の優位は当分の間続くと見ておるんじゃ。カントリーリスクの「暴動」「内戦」(可能性は低い)が貧富の格差から起きる事はあると見ておる。しかし「中国」「ロシア」「北朝鮮」の独裁国家とは違い、マスコミ・政治構造・独立した国家機関 etc 「民主主義」のブレーキが掛かり崩壊までは時間があると見ておるんじゃ。

しかし・・・人力さんは相変わらずですなぁ^^;)。

https://a777777.bbs.fc2.com/?act=reply&tid=14003152

【伊藤貫の真剣な雑談】第5回「米露関係破綻の原因は何か?」[桜R4/3/31] - YouTube

https://www.youtube.com/watch?v=mARfK3-Crkg

【伊藤貫の真剣な雑談】第6回 伊藤貫×水島総特別対談「ウクライナ危機の深層~危険なネオコンの思い上がりと戦後保守の愛国ゴッコ」[桜R4/5/14] - YouTube

https://www.youtube.com/watch?v=Ehf-NodXCYM

【伊藤貫の真剣な雑談】第7回「文明の衝突とロシア国家哲学」[桜R4/6/25] - YouTube

https://www.youtube.com/watch?v=vd1jg5gcE3s

ペテルブルグ大学の法学部教授になろうとしていたプーチンが政治家に転身した経緯

[桜R4/6/25] - YouTube動画

https://www.youtube.com/watch?v=vd1jg5gcE3s

アメリカを心底恐怖させた国ソ連は消滅しました。この

時、アメリカ政府は、今後のロシアをどのようにしたらい

いだろうかと考えました。

心優しい日本人であれば、「経済危機に陥っているロシ

アに支援を送る」とかなんとか善意に基づいた行動をとる

でしょう。

しかし、「普通の国」アメリカはもちろんそのようなこ

とは考えない。これは当然、「ロシアが二度とアメリカに

反抗できないよう、この国を破壊し尽くそう」と考えた。

アメリカは国際通貨基金(IMF)を通して、ロシアに「改

革のやり方」を伝授した

まず「政府による経済管理の廃止」。貿易が自由化され、西

側の優れた製品がロシア市場になだれ込み、ロシアの国内産業

は壊滅した。

次に「価格の全面自由化」。国内産業が駆逐され、輸入に頼

るしかない状況で、ロシアの通貨ルーブルは急落し、国内はハ

イパーインフレーションに見舞われた。改革がスタートした92

年のインフレ率はなんと2600%、GDP成長率はマイナス14.5

%。ロシア経済はアメリカの思惑通り破綻した。

さらに大規模な「民営化」。国有財産はそれを今、手元に持

つ人の所有となった。アパートの住人は、アパートの所有者と

なった。そして国有石油会社のトップは、その会社をほとんど

無料で手に入れた。ここから生まれた新興財閥はエリツィン政

権に賄賂を送って、税金をほとんど免除してもらった。当然、

国家財政は大幅な赤字に転落した。