定年後に不足する資金のタネ銭が必要?! 退職までにいくら貯めればよいか ?55歳前後のケースでは退職金を除き、ザックリ2000万円から4000万円が必要になります。90歳までは生きる生活設計が必要です。90歳まで寿命が延びれば65歳で仕事を一切しないという選択は金銭的にも難しいかもしれません。この事態に、多くの年金受給者が破たんするかもしれません。

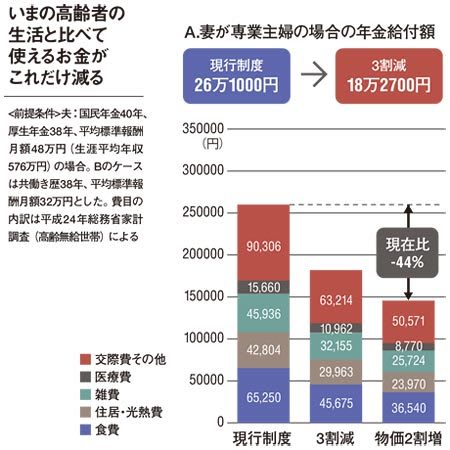

参考資料3割減でも厳しいが現行の2/3なら年金のみでは生存しているだけのレベル

参考資料3割減でも厳しいが現行の2/3なら年金のみでは生存しているだけのレベル

(以下参考資料コピー) 総務省家計調査を基に、55~59歳の世帯データと、65歳以上で無職・年金などで年収350万円以上の世帯データを、できるだけ同じ条件になるように調整を加えて計算したところ、退職直前の月収は49万1320円(a)、退職後の必要月収は33万3640円(b)で、目標代替率は68%(b÷a)となった。平成21年民間給与実態統計調査によれば50代後半の平均年収は595万円なので、退職直前の年収をほぼ600万円と仮定すると、その68%の408万円が、平均的な人のケースで退職後に必要な生活費という計算になる。

「高齢になると外出や食事量が減るので、目標代替率68%が退職後ずっと続くのは変だという意見もありますが、逆に年齢が上がれば確実に医療と介護の費用は増えます。夫婦で老人ホームに入るとしたらかなりの費用が必要で、高齢になってもそれほど支出は減らないと予想できます」

また、老後の必要資金を計算する場合、平均余命を基準にするのが普通だが「半数の人は平均余命よりも長生きするので破綻します。そのため、当研究所では25%の生存確率となる年齢で計算しています」と野尻氏はいう。直近の簡易生命表から生存確率25%となる年齢を算出してみると、40歳男性の場合は89歳3カ月、40歳女性は94歳7カ月で、60歳定年なら35年間の生活費が必要となる。以上を前提に退職後に必要となる資金総額を計算してみる。年間408万円×35年間で1億4280万円。厚生労働省が発表している平成21年度の標準世帯厚生年金支給額は月額約24万円で、65歳から95歳までの30年間で受け取る額は8640万円。その差は5640万円だ。今後の年金制度の改革等を考えると上積みしておく必要があるので、6000万円程度は自前で用意しなければならない。

※コメント投稿者のブログIDはブログ作成者のみに通知されます