中国の恒大の巨額債務問題で下落したとされる株価ですが・・・むしろ市場が怯えているのはFRBの緩和縮小。11月にも米国債の買い入れを縮小するかもしれないとパウウェル議長の発言の方が重要。

恒大に関して言えば、中国政府の匙加減一つです。何だか日本のバブル崩壊時の日銀の総量規制に似た状況。不動産バブルがパンパンに膨らんだ所で、政府が市場の過熱感を牽制する為にブレーキを掛けた。当然、過剰投資のデベロッパーの経営が一気に悪化します。

中国政府は地方政府の恒大の破綻に備える様に指示した様ですが、これがリーマンブラザーズの様なブラックスワンになるかとは思えない。中国政府は日本のバブル崩壊をかなり研究しているので、強権を発動する事も辞さないハズです。例えば、経営が悪化したデベロッパーを国有化して、資本注入する事も考えられます。これはドル建て投資の海外勢にはむしろご褒美。

ところで恒大にGPIFが96億円投資している様ですが、この他にも金利ハントの為に危険な投資を沢山している事でしょう。「長期投資」「分散投資」をしているから大丈夫って・・・子供でもそんなマジナイは信じません。

FRBがテーパリングを示唆した事で、コロナバブルもそろそろ終盤ですが・・・市場は既にコロナマネーでジャブジャブです。

下は9月14日に書きかけたてアップしていなかった記事。バブル崩壊の予測はFRB次第なので、予測しても仕方ないと思い、途中で放り出してしまいました。

■ 株価は市場最高値を更新しているが ■

強気のアナリストが予測していた、ダウ平均4万ドル、日経平均4万円があながち妄想では無い状況になっています。

原因はコロナ禍で各国中央銀行がマネタリーベースを際限なく拡大している為で、コロナ禍が続けば続く程、変異株が出現すればする程、マーケットが過熱するという状況になっている。企業業績は低迷しているのに、株価が上がるという現象はリーマンショック以降見慣れたものとなっていますが、市場は既にイケイケドンドンの状態。

■ コモディティー価格も見てみよう ■

中央銀行の供給過剰による過剰流動性は、株式市場、債券市場、コモデティ―市場を循環するのが常です。各市場を資金が循環する中で、価格が変動して、誰かが得をする仕組み。

そこで、コノディティ市場の価格推移を長期チャートで眺めて見ましょう。

原油価格

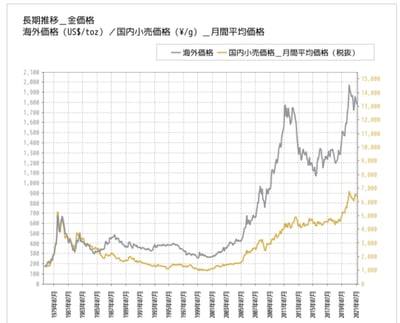

金価格

小麦価格

大豆価格

銅価格

コモディティー価格は、リーマンショック前と後に高値を記録しています。リーマンショック前はFRBや日銀のマネーと世界的なバブルによって価格が高騰していますが、リーマンショック後は、各国中銀の超緩和政策による過剰流動性によって原油価格などは最高値を付けていまいた。

現在の状況もそれに近く、コロナ対策の超超緩和政策が巨大が過剰流動性を生み出し、コロナで需要が減っているにも関わらず、価格が高騰してる。

コモデティー価格は受給環境や、戦争などの影響も受けるので、単純に緩和マネーの量に左右される訳では有りませんが、本来は受給バランスで決まる価格が、通貨供給量のバロメーターとなっている事が昨今の市場の傾向。

金価格はちょって特殊で、様々な思惑によって価格が過剰に上下する傾向がある。

■ バブルの最期は加速度的に相場が上昇する ■

各市場とおバブルの最後に価格が加速度的に上昇する事がリーマンショック時のグラフを見ると分かる。これが「市場の過熱感」とも言われるものですが、この様な時期に市場参加者は何故なリスクに鈍感になる。「まだ上がるのでは無いか」という変な集団暗示に取りつかれる。

コモディティ市場はコロナ禍で需要が落ち込んでいるので、価格に下落圧力が掛かっていますが、大豆や銅など、上昇が鈍かった市場にも急激な価格上昇の傾向が予測されているので、そろそろ価格が噴き上がる時期を迎えているのかも知れません。

■ 全てはコロナ次第 ■

コロナバブルが何時まで続くのか・・・

全てはコロナ次第、中央銀行次第です。

コロナに収束の傾向が見られれば、市場は中央銀行の緩和縮小を予測してバブルの終焉を意識せざるを得ません。

ではコロナは何時終わるのか・・・一時期ネットに流出していた変異株の名称表では、2023年2月のΩ(オメガ)株までが予定されていたので、この頃まではコロナ騒動が続く可能性は有る。