🌸老後資産形成を成功する方法

☆令和時代の老後の資産形成WPP

*Working longer →長く働く

*Public pension →公的年金

*Private pension →自分年金

☆公的年金という柱だけでは、人生100年時代は生き抜けない

☆WPPの3つの柱で老後を盤石に支えるのが必要

⛳長く働き収入を増やす

☆定年は60歳までで、年金受給は65歳から

*60歳で定年だと、5年間は無収入になる

☆赤字を少なくする為に働くのが必要

☆既に多くの人たちがワーキングロンガーで働いている

☆長く働くために必要なことは、からだと心の健康です

⛳公的年金を増やす

☆公的年金を増やす4つのポイント

①支払いが困難な場合は免除申請を提出する

*免除している月は、受給資格に加味される

*国民年金を受給する為には10年以上の加入が必須

*年金受給額の半分は、国庫(税金)から支給されている

*国民年金保険料を支払えなくても

*一般の受給額の半額を受取れる

➁任意加入で満額受給に近づける

*国民年金の加入期間は、20歳から60歳までの40年間

*60歳から65歳までも国民年金保険料を支払うことができる

(受給額を増やすことができる)

③繰下げ受給をする

*現在は、基本65歳からが年金の受給開始年齢

*繰下げ制度を使うことにより

*年金受給額を増加させることができる

④厚生年金加入事業所で働く

*現在は被保険者の数が500人を超える事業所

*短時間労働者(パート等)も

*厚生年金に加入することが義務づけられている

*厚生年金は70歳まで加入できる

⛳自分年金を作る

☆年金はもらうものから作るものへ

☆人生100年時代の大切な考え方

☆「確定拠出年金」(iDeCo)や「NISA」で資産運用を行う

*税制優遇の枠を使い、賢くお得に自分年金を作る

☆年金保険等を活用する手もある

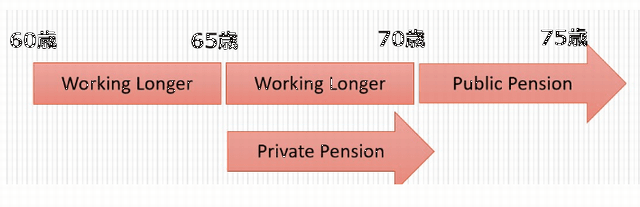

☆「75歳の自分に焦点を当てる」

*体力や気力の面から言っても、可能なら75歳までは働く

☆60歳~65歳:ワーキングロンガーで働く

☆65歳~70歳:ワーキングロンガーで働く

(不足部分は自分年金で補う)

☆70歳以上 :受給繰り下げで増やした公的年金で暮らす

☆ポイントは「自分年金」を作る期間

(敬称略)

⛳知識の向上目指し、記事を参考に自分のノートとしてブログに記載

⛳出典内容の共有、出典の購読、視聴に繋がればと思いブログで紹介

☆記事内容ご指摘あれば、訂正・削除します

⛳私の知識不足の為、記述に誤り不明点あると思います

⛳出典内容の共有、出典の購読、視聴に繋がればと思いブログで紹介

☆記事内容ご指摘あれば、訂正・削除します

⛳私の知識不足の為、記述に誤り不明点あると思います

⛳投資は、自己責任、自己満足、自己判断で

⛳詳細は、出典原書・記事・番組・画像でご確認ください

⛳詳細は、出典原書・記事・番組・画像でご確認ください

⛳出典、『gendai. ismedia』

老後資産形成を成功する方法

(『gendai. ismedia』記事より画像引用)

※コメント投稿者のブログIDはブログ作成者のみに通知されます