いつも利用している図書館の新着本リストで目について手に取った本です。

タイトルに「60代からの」とありますが、私も60代半ばを過ぎ、まさに本書のターゲット層にドンピシャのライフステージに至ってしまいました。

なので、まずは、こういった “How To本” で基本を頭に入れておこうと読んでみたのですが、著者の野尻哲史さんの解説はとても分かりやすく、示されたアドバイスも具体的で大いに参考になりました。

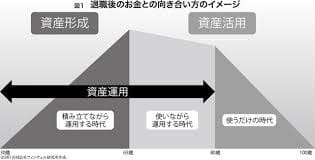

本書での野尻さんのアドバイスの要諦は、資産の取り崩し期における「資産活用」の薦めです。そして、その際に留意すべきポイントは「収益率配列のリスク」の存在だと指摘しています。

(p121より引用) こうした収益率の並び方が資産残高に影響するという考え方は、海外では Sequence of returns risk と呼ばれて、よく知られています。・・・

これは資産運用そのもののリスクではありませんが、お金と向き合う個人としてはとても放っておけないリスクです。資産運用では、長期投資をすれば収益率が収れんして平均に近づくことが知られていますが、資産活用ではたとえ収益率が同じでもその並び方によって、そこには別のリスクが潜んでいるのです。これは資産運用だけを知っていてもわからないリスクだと思います。

この「収益率配列のリスク」を踏まえると、「定額」で引き出し続けると、収益率の並びが、前半に好調なパターンと後半に好調なパターンとでは最終的な資産残高に大きな差が生じてしまうのです。そして、その差を抑えるための提言、言い換えると「定額引き出し」のアンチテーゼとして野尻さんが提示しているのが「定率引き出し」という手法です。

ちなみに、この手法には資産残高の減少にともない引出額も減少するという懸念が指摘されるのですが、これに対しては、引出率を段階的に高めるという「予定率引き出し」という変化形の対応策も提示されています。

すなわち、資産活用期における具体的な資産の引き出し方法は、「定額」ではなく「定率」を基本とすべきということになります。

このあたりの「引き出し方法」の考え方を、野尻さんは

(p167より引用) 定額引き出し、定率引き出し、定口引き出し、余命をうまく使った予定率引き出しなどをうまく組み合わせることが重要で、それが「資産活用」の重要なポイントになる

と総括していて、これらの方法を退職後の「資産活用」のフェーズに当てはめると、

・前半は「率」による引き出し、後半は「額」による引き出し

という組み合わせが野尻さんのお薦めのやり方のようです。

そして、こういった “引き出し方法の工夫” で、

・取崩額=引出額ー運用による増額

という関係式の「取崩額の圧縮」、すなわち「資産の延命」を図るというわけです。

本書の最後に、野尻さんは「資産活用層の社会貢献」として “高齢者の消費促進” を訴えています。

私も今まさにその入口に立っているますから、少しでも「日本経済の活性化」に貢献したいのですが、先立つ “資産形成” が何とも心もとないという有様です。

となると、「退職後やってはならない行動」の典型である “素人の資産運用” にチャレンジしますかねぇ・・・。

ただ、現下のトランプ政権による猫の目のように日々変転する政策は、資産運用という観点では “先行き不透明な投資環境” をもたらすだけで、それこそ株式投資は「博打」以外の何物でもなくなってしまいます。何とも悩ましいですね。

")

※コメント投稿者のブログIDはブログ作成者のみに通知されます