先程、ときおり愛読している公式サイトの【 PHP online 衆知 】を見ている中で、

『 50代と40代に格差 将来の年金額を計算して見える現実 』と題された見出しを見たりした。

私は経済ジャーナリストの荻原博子さんの論説と知り、精読してしまった・・。

私は東京の調布市の片隅みに住む年金生活の74歳の身であるが、

私たち夫婦は子供に恵まれなかったので、我が家は家内とたった2人だけの家庭であり、

雑木の多い小庭の中で、築後40年を過ぎた古ぼけた一軒屋に住んでいる。

私たち夫婦はお互いに厚生年金とわずかな企業年金を頂き、程ほど貯金を取り崩しながら、

ささやかに過ごしている。

私は音楽業界のあるレコード会社に35年近く奮戦して2004年〈平成16年〉の秋に定年退職を迎えたが、

この間、幾たびかリストラがあったりしたが、何とかくぐり抜けたが、

最後の5年半はリストラ烈風となる中、出向となったりした。

こうした時、私たち夫婦は遅ればせながら第二の人生について、話し合ったした。

具体的には、どのような生活をしたいか、であった。

やがて年金を受け取り、お互いの趣味を尊重してささやかに生活して、

ときたま国内旅行ができれば・・と漠然としながら私たち夫婦の結論であった。

こうした中で、経済にも疎(うと)い私が、

信愛している経済ジャーナリストの荻原博子さんなどの数多く著名人の寄稿文を読んだりした。

そしてデフレ経済の蔓延している中、定年時に持家(マンションか戸建て)のローンは返済完了となり、

預貯金が3000万円あれば、公的年金を受け取りながら堅実に年金生活をし、

少しづつ取り崩して生活すれば、少しはゆとりのある年金生活ができるかしら、と学んだりした。

やがて私は出向先で2004年(平成16年)の秋に、何とか定年退職を迎えることができた。

こうした中で、経済にも疎い私は、何かと経済ジャーナリストの荻原博子さんの論説を講読して学び、

私としては信愛している御方のひとりとなっている。

今回の原文は、荻原博子さんの著作『年金だけでも暮らせます』(PHP新書)より一部抜粋・編集したもので、

公式サイトの【 PHP online 衆知 】に2019年1月15日に配信され、

無断であるが、記事の大半を転載させて頂く。

《・・50代と40代に格差 将来の年金額を計算して見える現実

☆将来もらえる年金額はいくらなのか?

老後を考えるにあたって、みなさんの一番の関心事は、

「年金がいくらもらえるのか」ということでしょう。

政府が公表している標準的な年金額は、夫婦で月約22万円です(2018年1月時点)。

公的年金は、5年ごとに財政の見直し(財政検証)があり、その都度公表されています。

ここで、直近の2014年に見直されたものを見ると、標準的な年金の給付額は、

夫が40年会社に勤めて厚生年金に加入して、その間の手取り収入が34.8万円、

妻が40年専業主婦だったケースで見ると、支給額は21万8000円になっています。

つまり、月額約22万円ということです。

ただ、今の時代、男性が20歳の時に厚生年金に加入して40年間会社に勤め、

女性は20歳の時にご主人と結婚して、ずっと40年間専業主婦をしているというご家庭は、珍しいはずです。

厚生労働省がこれをモデルケースとしているのは、

夫が40年間厚生年金に加入し、妻が40年間専業主婦という組み合わせが、

もっとも年金支給額が高くなるからでしょう。

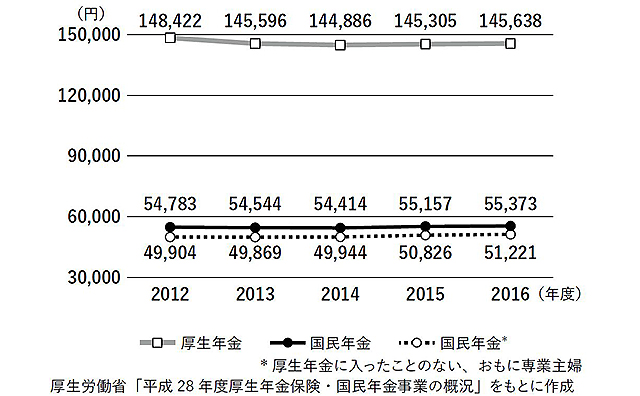

この3年の受給額は横ばいでは、実際に、国民のみなさんはどれくらい年金を受け取っているのでしょうか。

実際のご家庭で受け取っている年金月額の平均額ですが、

会社勤めの夫と、ちょっとOLで働いて、その後結婚して専業主婦になったというご夫婦の場合、

夫の厚生年金が14万5638円、妻の年金が5万5373円で、合計で20万1011円(2016年度)。

つまり、月々の年金額は約20万円というのが平均的なところです。

グラフを見ると、2012年から2016年の間、もらえる年金は、ほとんど増えていないことがわかります。

ただし、これはあくまで平均値です。

老齢基礎年金の支給額は、年金加入年数でその額が変わります。

また、会社員や公務員の厚生年金は、

働いている時の給与の額によっても、将来もらえる年金額は変わってきます。

☆法改正で、新たに約17万人が国民年金の受給対象に

そこで、もう少し具体的に、将来、老齢基礎年金としてもらえる国民年金加入者の年金額を見てみましょう。

自営業者のみなさんは、65歳になると国民年金をもらいます。

国民年金の場合には、6~7万円をもらっているという人が、

男女ともに最も多く、3割近くいます。次に多いのが5~6万円。

50歳を過ぎた方は、日本年金機構から毎年誕生月(1月の人は前年12月)に送られてくる「ねんきん定期便」を

参考にしてください。

現在加入している公的年金に60歳まで同じ条件で加入したら

いくら年金がもらえるのかがシミュレーションされています。

また、日本年金機構のホームページの「ねんきんネット」の年金シミュレーションなどを使っても

おおよそ見当がつきます。

国民年金に入っていれば、将来、老齢基礎年金が出ます。

老齢基礎年金は、加入していた加入月数によって、もらえる額が決まります。

2017年7月までは、25年間加入していなければ、年金がもらえませんでした。

ところが、同年8月1日に改正年金機能強化法が施行され、

10年加入していればもらえることになりました。

これまで、25年に満たずに年金がもらえなかった65歳以上の無年金者が約42万人いましたが、

このうち約17万人が、年金をもらえるようになっています(遺族年金は資格期間25年のまま)。

国民年金に加入している人は、パートやアルバイトで収入が少ない人も多いのですが、

支払う保険料の額を増やさずに年金額を増やす方法があります。

☆厚生年金を15万円以上受け取る女性は1割弱

会社や官公庁に勤めている人は、自営業者などの国民年金にあたる老齢基礎年金にプラスして、

給料に対して支払われる報酬比例年金が上乗せされる厚生年金に加入しているので、

将来は、給料と勤めていた年数に比例する老齢厚生年金が支給されます。

給料が高く、長く勤めていた人ほど年金が多くもらえるわけです。

男性の場合、支給額は月15万円から20万円という人が最も多く、

次いで10万円から15万円という人が多くなっています。

20万円から25万円という人も2割以上います

女性の場合には、5万円から10万円という人がもっとも多く、次いで10万円から15万円。

15万円以上もらっているという人は1割弱になります。

多くの日本企業ではまだ、男性に比べて女性は出世する機会が少なく、

高い役職手当をもらっている人が少ないため、収入全般が低い傾向にあります。

また、子育てや介護なども女性の負担が大きいケースが多いので、

フルタイムで働けなかったり、途中で会社を辞めなくてはならない人もいます。

その影響で年金も少なめになってしまうのでしょう。

こうした女性の年金を、少し増やすことができるかもしれない方法もあります。

☆今の年金受給者は「目減り」を心配しなくていい

さて、今の時点でどれくらいの年金をもらえるのかはわかりましたが、

問題は、将来もらえる年金の額です。

年金は、経済状況が変われば、支給額も変わるということで、

厚生労働省では8通りの経済前提で、それぞれの年金額を試算しています。

そのなかの「標準的なケース」を見ると、

今から27年後の年金受取額は、月約24万4000円となっています。

月24万4000円なら、現在の約22万円よりも増えているのでうれしい気がしますが、

この頃には働く世代の給料も1.39倍に増えているという前提なので、

今のお金の価値では、月18万円くらいということになります。

ですから、これから約30年の間に、年金の実質的な支給額は、2割前後減っているかもしれません。

また、これはあくまで計算上の数字であって、

必ず月24万4000円もらえるのかといえば、そうとは限りません。

経済状況が激変している可能性があるからです。

年金支給額は、加入期間や現役時代の給与、家族構成、社会状況などでも変わります。

ですから、はっきり言って将来のことはわかりません。

もう1つの試算として、物価が上昇しても、年金額はそれほど上がらないということもできます。

これが、社会情勢に合わせて、年金の給付水準を自動的に調整する「マクロ経済スライド」という仕組みです。

マクロ経済スライドは、現在のところマイナス0.3%の調整率なので、

これをあてはめてみると、今40歳の方が65歳になって妻と2人で年金をもらうとなると、

現役時代に700万円の年収があるなら月約19万円になります。

現役時代の年収が500万円だと、65歳から月約16万円もらえるということになります。

もちろん、これは1つの試算でしかありません。

マクロ経済スライドも、今は0.3%のマイナスですが、景気次第で変わってきますし、

年金積立金が2015年度のように大幅に毀損するようなことが続くと、

1~1.2%の実質目減りということもあり得るかもしれません。

また、今40歳くらいの方だと、さらなる年金改革で支給開始年齢が引き上げられ、

現行の65歳支給開始から67歳、68歳の支給開始になるかもしれません。

70歳支給開始になっているという可能性も否定できません。

年金受給額の見通しはそれほど明るくない半面、すでに年金をもらい始めている人は、

年金の目減りをそれほど心配する必要はないでしょう。

なぜなら、今、月額22万円もらっている年金が、

25年後に実質月額が18万円に目減りしたとしても、現在65歳の方なら90歳になっていますから、

現在65歳の時のように食べたり飲んだり、洋服を買ってオシャレしたり

旅行に出かけたりということは少なくなっている可能性があり、それほど生活費は必要ではないかもしれないからです。

☆今の40代は将来、年金をもらえるのか?

問題なのは、今の40代の方たちがどうなるか。

彼らが年金をもらい始める25年後からは、受給者が最も多い団塊の世代の数が、徐々に減ってきます。

もちろん、年金を支える若者の数も減っていく可能性があるので、

政府にはしっかりと少子化対策をしてもらわなければ困りますが、

団塊の世代が給付対象から外れてくると、年金政策にも少しは改善の余地が見えてくるかもしれません。

とはいえ、給付額が減るのは、ほぼ確実です。

すでに、年金の受給開始間近という人は、将来的な目減りは、それほど恐れることはありませんが、

年金の受給開始が20年後という今の40代は、

月15~18万円くらいで生活する心算でいたほうがいいでしょう。

贅沢な暮らしをしている人は、今から節制した生活を心がけておいたほうがいいかもしれません。

しかし、この世代は共働きが多いのが強み。

パートでも、これからは厚生年金に入る人が増えるので、

もし2人とも厚生年金なら、2人で20万円以上の年金にはなるでしょう。・・》

記事を読み終わった後、思わず微苦笑しながら読んだのは、

『 今の年金受給者は「目減り」を心配しなくていい 』の章であった。

《・・年金受給額の見通しはそれほど明るくない半面、すでに年金をもらい始めている人は、

年金の目減りをそれほど心配する必要はないでしょう。

なぜなら、今、月額22万円もらっている年金が、

25年後に実質月額が18万円に目減りしたとしても、現在65歳の方なら90歳になっていますから、

現在65歳の時のように食べたり飲んだり、洋服を買ってオシャレしたり

旅行に出かけたりということは少なくなっている可能性があり、それほど生活費は必要ではないかもしれないからです。・・》