■ 景気回復予測の一方で、日本国債の金利が低下 ■

債券市場と株式市場の動きは一般的には相反します。

市場が楽観的になってリスク・オンのムードが広がると、

株式市場や現物市場は相場が上昇し、

一方で、安全資産を言われる国債が売られて国債金利が上昇します。

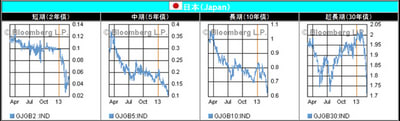

ところが、日本国債の金利は、日本株式市場の上昇にも関わらず低下しています。

アベノミクスの期待先行で、日経平均が上昇する一方で、

金融機関は、インフレなど発生しないと宣言するが如く、日本国債を買い続けています。

■ 欧州から逃避したマネーの受け皿? ■

「最近の欧州のリスク上昇を受け、安全資産としての日本国債に資金た流れ込んでいる。」

こういった報道もありますが、日本国債の金利低下はそれ以前から顕著です。

一方で30年超長期国債金利は、金融緩和継続による長期的インフレ期待によて

上昇を続けていましたが、ここ最近は逆に一気に低下に転じています。

日銀の国債買い入れが、長期債も含まれる事が予測された結果でしょうか?

ここ数ヶ月の日本国債の金利を見る限り、

「日本国債が暴落する」リスクはほとんど無い様に思えます。

■ 政府と日銀は対立しているのか? ■

一般的報道では、白川総裁の時代、政府と日銀は対立している印象付けがされています。

特に、安倍政権になってからは、金融緩和の効果に疑問的な白川総裁に攻撃が集中しています。

「中央銀行の独立性」を主張する日銀と、

金融緩和を要求する政府とは、立場が対立する様に思われています。

しかし、日銀も政府も財務省も実は目的は一つです。

それは、日本国債の金利の安定です。

この三者と、日本の金融機関は綿密に連携して、

日本国債を安定して消化してきました。

■ 政府と日銀の関係は、プロレスでは無いのか? ■

結局のところ、日本国債が暴落すれば日銀は通貨の価値を守る事が出来ません。

ですから、政府と日銀の利害は、最終的には一致しています。

私は政府と日銀の対立は、実はプロレスの様な関係ではないかと思ったりします。

安倍政権になってから、日銀(白川氏)への風当たりが一層強まりましたが、

陰謀論者の私は、日銀総裁の交代時期に合わせて、

自民党政権が誕生したのでは無いかと邪推してしまいます。

世界の中央銀行は綿密に連携していますから、

今まで、ドルとユーロが積極的に金融緩和を進める一方で、

日銀の緩和ぺースが緩やかだったのには訳があるハズです。

一方、今に至って日銀が緩和拡大に踏み切るのにも訳があるハズです。

■ FRBは出口戦略に向うのか? ■

問題はアメリカだと私は考えます。

FRBはQE3を絶賛実施中で、ジャブジャブとドルを刷りまくっています。

しかし、QE3にも関わらず、アメリカ経済の回復が認められない場合

金融緩和に対する懐疑論が勢いを増すはずです。

連銀の中からも、QE3の早期終了が話題に上るなど、

FRBが資金供給の蛇口を閉じ始める可能性も否定出来ません。

そもそも、QE3で供給された資金の多くは、FRBの口座にブタ積みになっています。

もし、FRBが出口戦略に向う場合、市場への資金供給量が減ると困る事が起きます。

それは、リーマンショックの穴埋めです。

そこで、FRBに替わって、日銀の緩和マネーがこの役を果たすのでは無いか?

実際、リーマンショック以前までは、円キャリートレードという形で、

日銀の緩和マネーがアメリカの住宅市場に低利の資金を提供していました。

■ ヘッジファンドに資金提供する日銀 ■

実際に現在の日本株高、円安は、海外のヘッジファンドに牽引されてきました。

日銀は11月頃から、緩和マネーを海外のファンドに提供しています。

これらの資金が、円安、株高を演出し、

ソロスのファンドを初め、海外のファンドが大きな利益を上げています。

安倍首相と白川日銀総裁は反目している様に見えて、

実は日銀と安倍政権は綿密に連携していたのではないかと私は見ています。

世界的に、アベノミクスをバックアップする形で、

日銀が緩和政策に政策転換する下地を作ったのでは無いか?

■ アメリカが円安を黙認している ■

アベノミクスの期待によって為替は円安に振れています。

しかし、アメリカは円安を容認しています。

どうもここら辺が、何だかウラがありそうな気配を漂わせます。

要は、日銀の緩和政策は、アメリカにとってメリットがある?

まあ、通貨マフィアの世界は魑魅魍魎の世界ですから、

素人の私などには、予測も付かない事情で動くのでしょうが、

「政府 VS 日銀」という対立構造は、どうも見せかけの気がして成りません。

陰謀論者の根拠の無い妄想ではありますが・・・・。