国立大学法人への運営費交付金って何?

ざっくりと調べてみた。以下、自分用メモ。

------------------

国立大学法人への運営費交付金

国の組織の一部であった国立大学が平成16年に法人化されたことに伴い、収入不足を補うために国が支出している補助金で、国立大(86校)及び大学共同利用機関(4研究機構)に交付されている。

支出の根拠は、国立大学法人法第35条において準用する独立行政法人通則法第46条である。

独立行政法人通則法

(財源措置)

第四十六条 政府は、予算の範囲内において、独立行政法人に対し、その業務の財源に充てるために必要な金額の全部又は一部に相当する金額を交付することができる。

この運営費交付金は、大学等の財務的な自主性、自律性を高めることから使途を特定しない渡し切り。

大学にとっては、学生納付金、附属病院収入、受託研究収入、寄附金収入などと並んで人材養成や学術研究など安定的・継続的に教育研究活動を実施するための重要な財源である。

国立大学等の法人化以降、運営費交付金は、毎年度減少してきたが、26 年度は「給与改定臨時特例法」の終了に伴う義務的経費の増額などで初めて前年度を上回った。

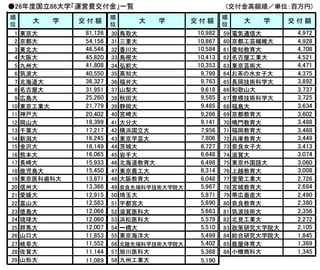

国立86大学の交付額を高額順にみると、①東京大②京都大③東北大④大阪大と続き、旧7帝大を中心にトップ10大学の交付額約4,253億万円で大学全体合計の41.4%を占める。

平成26年度 国立86大学「運営費交付金」一覧

(クリックで拡大)

出典:旺文社 教育情報センター

------------------

国立大学法人への運営費交付金額は、国立86大学中、小樽商大が最下位となっています。

トップの東京大学のわずか60分の1、1.7%に満たない額です。

同じ大学とはいえ、どれだけ規模が違うのかが見て取れます。

頑張れ小樽商大!

ざっくりと調べてみた。以下、自分用メモ。

------------------

国立大学法人への運営費交付金

国の組織の一部であった国立大学が平成16年に法人化されたことに伴い、収入不足を補うために国が支出している補助金で、国立大(86校)及び大学共同利用機関(4研究機構)に交付されている。

支出の根拠は、国立大学法人法第35条において準用する独立行政法人通則法第46条である。

独立行政法人通則法

(財源措置)

第四十六条 政府は、予算の範囲内において、独立行政法人に対し、その業務の財源に充てるために必要な金額の全部又は一部に相当する金額を交付することができる。

この運営費交付金は、大学等の財務的な自主性、自律性を高めることから使途を特定しない渡し切り。

大学にとっては、学生納付金、附属病院収入、受託研究収入、寄附金収入などと並んで人材養成や学術研究など安定的・継続的に教育研究活動を実施するための重要な財源である。

国立大学等の法人化以降、運営費交付金は、毎年度減少してきたが、26 年度は「給与改定臨時特例法」の終了に伴う義務的経費の増額などで初めて前年度を上回った。

国立86大学の交付額を高額順にみると、①東京大②京都大③東北大④大阪大と続き、旧7帝大を中心にトップ10大学の交付額約4,253億万円で大学全体合計の41.4%を占める。

平成26年度 国立86大学「運営費交付金」一覧

(クリックで拡大)

出典:旺文社 教育情報センター

------------------

国立大学法人への運営費交付金額は、国立86大学中、小樽商大が最下位となっています。

トップの東京大学のわずか60分の1、1.7%に満たない額です。

同じ大学とはいえ、どれだけ規模が違うのかが見て取れます。

頑張れ小樽商大!