「大野威研究室」様のデータより

■ 金利上昇が確実となるアメリカ ■

米10年債金利が3%を一時的に超え、その後も3%近傍に留まっています。その要因にアメリカのインフレ率の上昇を挙げる人が増えています。

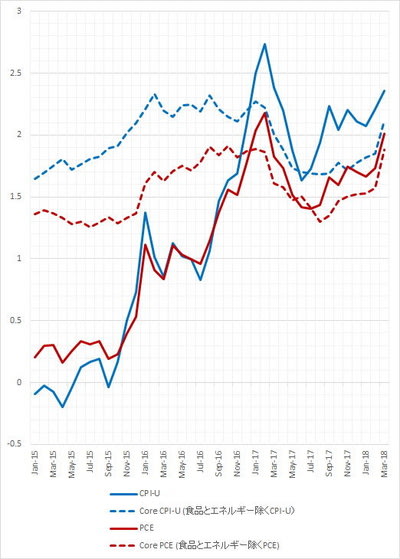

上のグラフはアメリカの消費者物価指数ですが、最近上昇傾向が顕著で、FRBのインフレ目標である2%を超えて来ています。この傾向が続けば、FRBは6月に利上げを行うはずです。

■ 原油高がインフレ率上昇に貢献している ■

上のグラフはNY原油先物市場のデータですが、70ドル/1バレルを越えてきています。この原因が受給関係にあるのか、それとも中東の危機を予見した動きであるのかが問題となります。

世界経済は最近はピークアウトしたと言われており、欧州でも途上国や中国でも経済統計ややや下降気味となっています。当然、石油の需要は下がっているはずです。

一方、原油価格は直近で急激に上昇しています。これはアメリアのシリア攻撃の頃合いと時を同じくしている様に見えますので、中東情勢の先行きの懸念を反映した価格上昇と見るのが正しいのでは無いか?

原油価格はガソリン代などのエネルギー価格に直結するので、消費者物価指数の統計ではエネルギー価格と生鮮食料品などの影響を除いた「core CPI-U」を判断基準に置く事が多いのですが、原油価格の上昇は、様々な製品価格に影響を与えるので、インフレ率を押し上げる要因になります。

■ 賃金上昇が始まっている? ■

上のグラフはアメリカの賃金の推移ですが、全産業では賃金の上昇率が安定して2%を超えて来ています。トランプ大統領が問題視する製造業の賃金上昇率が低下しているのとは対照的です。

失業率の低下が続いている事から、労働市場の需給関係から賃金上昇が始まっていると見る方が多い。特に、アメリカの労働市場で大きな割合を占めるサービス業でその傾向が強いのでしょう。サービス業の雇用は国内景気に敏感に反応します。

リーマンショック以降、FRBが緩和的金融政策を続け、利上げに踏み切ってからも少々臆病な利上げペースを維持した理由に賃金が抑制的で、その結果、インフレ率も低調だった事が挙げられます。

ところが、賃金上昇率が安定して2%を超え、3%台に迫って来た事は、FRBの利上を後押しする要因となります。

■ 巨大なアメリカ経済のアクセルとブレーキを慎重に操作するFRB ■

「原油高によるインフレ」と「賃金アップによるインフレ」という二つのエンジンが回り始めると、インフレ率上昇が加速する可能性が有ります。

「原油高」はガソリン価格の高騰などにより、他の消費を抑制する悪要因ともなりますが、同時にコストプッシュインフレを引き起こす事は、日本の異次元緩和初期にも観測されています。

この様にアメリカのインフレ率はFRBを利上を後押しする状況となっていますが、一方で金融緩和バブルで膨らんだ資産市場は、利上げに敏感になるハズです。

ダウ平均株価が再び2万5千ドル代を伺うなど、資産市場は下げては、ジリジリと上昇するサイクルを繰り返しています。だいたい、こういう時は目先の効く人達が売り抜けている時ですが、アナリスト達は「底堅い」などと評価します。

いずれにしても、見かけの価格変動とは別の所で、資産市場は金利上昇を潜在的に意識し始めているハズです。FRBの利上げペースと、市場参加者の予測がズレると相場が大きく下落します。だからFRBは様々な観測気球を上げて、「市場との対話」を慎重に繰り返します。

FRBはアクセルとブレーキの慎重な操作を要求されています。これは慎重だけで良かったイエレン時代と異なる点でしょう。やんわりとアクセルに足を載せて「雇用は順調に回復しているが力強くは無い」と言うだけで良かったいたイエレンとは違い、パウエル議長は、華麗なペダルワークが要求されるでしょう。

いずれにしても金利上昇は、リーマンショック以降継続していた「金融緩和バブル」の風景を、どこかの時点で一転させるはずです。

これからは、個人の投資家もヒール&トゥー的なテクニックで、相場の急カーブを切り抜けるテクニックが要求されるでしょう。