2月最終日29日のNY金は反発した。発表された米インフレ指標が市場の予想範囲に収まり落ち着きを示したことを受け、米長期金利が低下し買われた。

前日比12.00ドル高の2054.70ドルで終了。終値ベースでは2月1日以来約1カ月ぶりの高値水準となる。

注目の個人消費支出(PCE)物価指数(デフレーター)が発表された。米連邦準備理事会(FRB)がインフレ指標として注視していることで知られるエネルギーと食品を除くコア指数(コアPCEデフレーター)は前年同月比2.8%上昇となった。伸び率は前月の2.9%から小幅に縮小し、市場予想と同じだった。

2021年2月以来の低さで、総じてインフレは終息の方向にあることが確認された。 一方、傾向を見る上で重視される前月比では、0.4%上昇と下方修正された前月の0.1%の伸びから加速した。それでも市場予想と同じで市場に安心感が広がった。

市場では1月の消費者物価指数(CPI)や生産者物価指数(PPI)が市場予想比上振れとなったことで、今回のコアPCEの上振れへの警戒感が高まっていた。

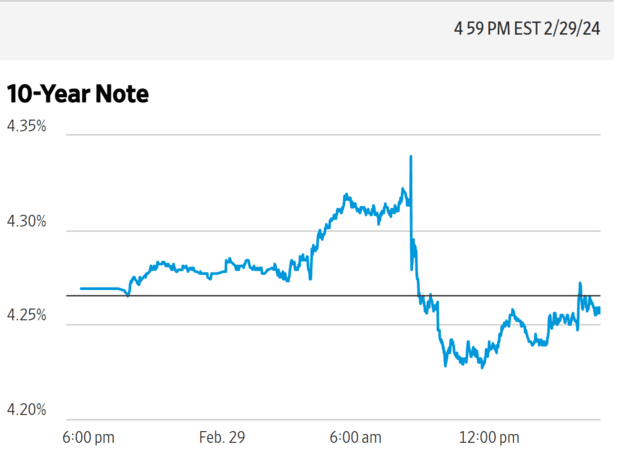

市場の警戒感がきれいに値動きに現れたのが、米国債市場だった。

データ発表直前に売られ利回りは急騰していた。指標の10年債利回りは4.339%に上昇、発表された結果が予想の範囲内に収まったことが判明すると買いを集め利回りは10bp(ベーシスポイント=0.1%以上)急落し4.227%まで低下した。

この動きに2036.00ドルまで売られていたNY金は、水準を切り上げ一時2059.40ドルまで付け前述のように通常取引は2054.70ドルで終了。2050ドルを上回って引けたのは約3週間ぶりのこと。

一方で、欧米機関投資家と見られる金ETF(上場投信)を介した売りは、ほぼ毎営業日続いている。

なおNY金が約1カ月ぶりの高値で終了したことを受け、この日のNYプラチナ(終値884.00ドル)との価格差は、1170.70ドルとこれまでで最大となった。以前から何度も書くように、この価格差はさらに開くと思う。

今週も連日FRB高官の発言が続いている。注目されたのはサンフランシスコ連銀のデーリー総裁の発言で、必要に応じて利下げする用意があると述べた上で、景気の強さを考えれば利下げを急ぐ必要はないとこれまでの主張を繰り返した。

ただし一方で、インフレ率が2%に低下するまで現在の金利水準を維持することはないとした。2%に到達する確信が持てた場合には、その前段階で利下げに転じるとする。現行の高金利を維持することで不必要に景気を落ち込ませる恐れがあるというのがその理由。同総裁の発言内容を過去にさかのぼって検証すると、パウエル議長などFRB中枢の意向を代弁していると思われる。