日々のパソコン案内板

【Excel関数】 No.1(A~I) No.2(J~S) No.3(T~Y)

【Excelの小技】 【HTMLタグ&小技】

【PDFの簡単セキュリティ】

【複数フォルダーを一括作成するんならExcelが超便利だよ!!】

【アップデートが終わらない!? Windowsの修復ツールを使ってみる方法】

【削除してしまったファイルやデータを復元する方法ー其の一(以前のバージョン)】

【削除ファイルやデータを復元する方法ー其の二(ファイル履歴)】

【Excel振替伝票の借方に入力したら貸方に対比する科目を自動記入】

【手書きで書くように分数表記する方法】

【Web上のリンクさせてある文字列を選択する方法】

【Excel2010以降は条件付き書式設定での文字色にも対応!】

【Windows10のWindows PowerShellでシステムスキャンの手順】

ご好評頂いてます・・・ ご好評頂いてます・・・和紙のシャリ感・・・ 弊社オリジナルタオルを アウトレット価格でご提供! 品番[T_03] 健康タオル【和紙】 1枚 820円 2枚 1,555円 3枚 2,160円 |

私は京都へ出てきて、40日目くらいで追突事故を起こしてしまいました・・・

得意先へ入る道を確認していて・・・わき見運転になってしまったわけです。

私が苦しむのは当たり前なのですが、会社には多大な迷惑をかけてしまいました・・・

今は保険会社が示談交渉をやりますが、当時は当事者同士での交渉だったのです・・・

結局、当時の金額にして原価で80万円と云う商品を持って行かれてしまったのです。

当時の私の給料が2万数千円の時代の話で、勿論、治療費・慰謝料とは別の話でした・・・

事故は、誰しも起こしたくないのは当たり前なのですが、

万が一起こしてしまった時のために、保険に入っておくわけですね。

私の場合、保険料を安くするために車両保険はやめましたが、

自分の車には自分で対処すればいい・・・でも、人身事故に対しては無制限でとの考えなのです。

まぁ、兎に角、事故を起こさないように、気をつけることが第一なのですが・・・

今朝は、自動車保険の保険料の改定について解説した記事を紹介してみようと思います。

~以下、10月28日読売新聞朝刊より抜粋~

10月から、事故などで過去1年に保険金を受け取ったドライバーの保険料が、以前より引き上げられた。損害保険会社の多くが、自動車保険制度を改定したためだ。保険料の増えた人は、補償の見直しなど負担軽減策を検討してもいい。(田渕英治)

自動車保険料

「事故あり」なら割高に

上がったら

■事故件数

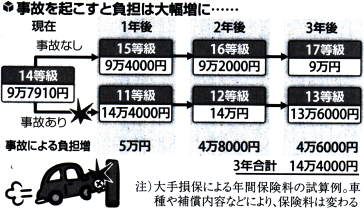

自動車保険では、契約者に事故の件数などに応じて1~20の等級を割り当てる。通常は6等級からスタートし、1年間無事故で保険を利用しなければ、更新時に1等級上がって7等級になり保険料は下がる。逆に、事故を起こして保険金を受け取ると3等級下がり保険料は上がる。従来は同じ等級なら保険料は同じだったが、新制度では等級を「事故あり」と「無事故」に分け、「事故あり」の保険料を割高に設定した。同じ10等級でも、無事故で9等級から上がったAさんと、事故で13等級から下がったBさんでは、Bさんの方が保険料が高いということだ。

「事故あり」の等級は、事故後3年間適用され、その間無事故なら「無事故」に戻る。ある大手損保の試算例(図)では、14等級で事故を起こした人の保険料は、その後の3年間無事故でも、ずっと事故なしより、3年間合計で14万4000円の負担増となる。

「事故リスクの高い人の保険料は上げるべきだ」などの考えから、新制度は昨年10月、多くの損保が導入。今年10月以降に契約更新となる人は、新制度に基づく保険料が適用される。

新制度1年 補償見直しも

■ネットで割引

事故を起こしても保険を使わなければ等級は下がらないので、小さな自損事故なら自腹で直すという選択肢もあるだろう。だが、相手がいるような事故では、通常は保険を利用せざるを得ない。FPユニオンLabo(東京)のファイナンシャルプランナー、宮越肇さんは「保険会社の変更や補償内容の見直しで、保険料の上昇を抑えられる場合がある」と話す。

インターネットや電話などで申し込む直販型の自動車保険は、人件費などの費用が低い分、概して保険料が低めだ。ネット申込みならさらに割り引くところもある(表)。

| 主な直販型自動車保険のネ ッ ト 割引 | 保険会社 | 割引内容 |

|---|---|---|

| チューリッヒ保険 | 新規は2500~1万2000円、更新は1500円 | |

| イーデザイン損害保険 | 新規、更新とも1万円 | |

| セゾン自動車火災保険 | 新規、更新とも1万円 | |

| アクサ損害保険 | 新規は2500~1万円、更新は1000円 |

■車両保険

補償の見直しでは、自分や同乗者のけが、相手のけがや車の損害への補償を減らすのは難しい。検討しやすいのは、「車両保険」と呼ばれる、自分の車の損害への補償だ。車両保険は通常、「200万円」などと損保会社が保険金額を示すが、「実際は提示された額より低い保険金額での契約も可能だ。保険金額を下げれば、保険料は下がる」と宮越さん。

車両保険には、車同士の事故や災害などに補償を限定する「エコノミー」「車対車+A」などという名称のものもある。自損事故もカバーする「一般車両保険」より保険料は低い。

事故を起こした際の自己負担額(免責額)を高めに設定する手段もある。例えば、自己負担額10万円にすれば、自己負担ゼロより保険料は下がる。ただし、自己で修理代金が30万円かかっても保険料は20万円しか出ない。