■ アメリカの利上げ予測 ■

■ アメリカの利上げ予測 ■FOMAC

上のグラフはFOMC参加メンバーによるアメリカのFF金利予測です。現在が0~0.25の範囲で推移していますので、来年は1%前後になると予想する方が多い様です。

2年後には2%程度を予測し、長期的には3.5%程度が中心値になっています。但し、予想レンジは結構広く、景気の先行きの見方にバラつきが見られます。

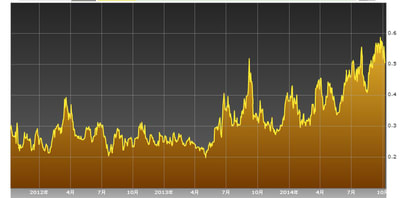

米国 2年債の金利推移(3年間) Bloomberg

米国 2年債の金利推移(3年間) Bloomberg

上のグラフはアメリカの2年債の金利推移です(3年間)。昨年5月のバーナンキショックから上昇を始めています。今年に入ってからは利上げも意識されているので、0.5%台に近付いています。FOMCメンバーの2016年のFF金利予測の中心値が2.5%程度ですから、米国債金利は金利予測に対して低い金利で推移しています。

9月に入って2年債金利はFOMCの結果を受けて「利上げ」を意識して上昇し始めますが、10月に入って金利が低下に転じています。この時期、株式市場が乱高下し、米国債に一時的に資金逃避が起きた様なので、2年債金利が低下したのでしょう。

昨年5月にバーナンキがテーパリングを匂わせた際、同様に市場に混乱が起きピョンと跳ね上がった2年債金利が急落しています。・・・今回の混乱も良く似ていますが、2年債の金利低下は限定的で、すぐにまた金利が上昇しそうな気配です。

FF金利の予想レンジとのズレを考慮すれば、米2年債の金利上昇圧力はそれなりに高いと思います。

■ 10年債の金利はあまり上昇していない ■

米国 10年債の金利推移(3年間) Bloomberg

米国 10年債の金利推移(3年間) Bloomberg

2年債が金利上昇を織り込んだいるのに対して、テーパリングで金利上昇圧力を受けやすい米国10年債の金利上昇は限定的です。ただ、こちらも低下傾向から一転して9月にピョコっとはねあがっています。しかし、その後のリスクオフムードで10年債も買われ様です。

FOMCメンバーの長期予測の中心値は3.5%程度ですから、FRBが長期国債の直接買い入れを終了する影響を考慮すれば、10年債金利はもう少し上がっても良さそうですが、市場は米経済の長期展望は楽観していないのかも知れません。

■ これからは米国債の金利上昇を睨んだ相場展開になるのでは? ■

1年後、2年後の金利を正確に予測出来れば誰も苦労しない訳で、FOMCのメンバーの金利予測は、あくまでも「取らぬ狸の皮算用」な訳ですが・・・。

何れにしても、アメリカの利上げが近づくにつれて、米国債金利はレンジを上げて来るはずです。金利が急速に上昇すると、何故だか他の市場が荒れて、米国債金利がスーと下がるなんて事を繰り返す状況が実際の利上げまで続きそうです。

そうこうする内に「利上げ予測による相場の乱れ」に市場が慣れて行くのかも知れません。

■ 利上げの実害は確実に発生する ■

現在のアメリカ経済も市場も「低金利」に慣れ過ぎています。利上げによって債権市場の金利は確実に上昇するので、ジャンク債市場や新興国市場は混乱を余儀なくされます。

アメリカ企業の収益改善も、債権市場の低金利による資金調達コストの低下で支えられていますから、企業収益も悪化します。

一方で、世界経済は後退期に入っており、アメリカの住宅市場なども本格的に回復したとは言えない状況です。特に、長期金利が上昇に転じれば、薄氷の上の米住宅市場は再び低迷するでしょう。

■ リフレ政策の目的 ■

アメリカの利上げが成功する為には、実質金利の低い資金が供給される必要があります。日銀の量的緩和拡大に注目が集まるはずです。

アベノミクスが始まった当時、リフレ派と反リフレ派が激しい論争を繰り広げました。昨年前半は景気が上向いた事もあってリフレ派が大手を振っていましたが、日銀の異次元緩和にも関わらず、日本の景気は後退し始めています。最近ではリフレ派の旗色は結構悪い様に思います。

それでも市場は「日銀の追加緩和」に期待しています。既に、リフレ政策の目的が、日本経済の再生から、市場の相場維持に変化しています。

1回目の異次元緩和はアメリカのテーパリングの援護射撃。

追加緩和はアメリカの利上げの援護射撃。

リフレ派の面子を見れば、真の目的はミエミエですが、世間は「リフレ政策の経済効果」という見当違いの論争を繰り広げていました。

長期的には金融政策は経済に対して中立ですが、短期的には急激な為替変動を伴うので、実体経済にも影響を与え、資産市場に過剰な資金が供給される事でプチバブルを引き起こす。

一言で片付けてしまえば、リフレ政策の効果は上記の通りでしょう。但し、これは潜在成長率の低下した日本における効果であって、旺盛な資金需要がある市場に流れた資金は確実にバブルを生み出します。

アメリカの経済が回復しつつあるとは言え、リーマンショック以前の状況には程遠く、意外にもアメリカで本格的なバブルが膨らむ前に株式市場やジャンク債市場が腰砕けになる可能性は低くは有りません。様々な危機がチラチラする状況で、どこまで市場が楽観的に成れるのか・・・。

利上げによってアメリカの一人勝ちになるのか、それとも「金融緩和バブル」の崩壊が早まるだけなのか・・。結局最終的にはバブル崩壊は避けられないので、戦争の準備が着々と進められているのでしょう。

集団的自衛権はだいぶ拡大解釈されるみたいですね。日本の遠隔地の先頭における日米軍の支援まで踏み込んで検討されています。「遠隔地」とは多分、南シナ海ではないでしょうか?フィリピンやベトナムと中国の紛争の後方支援に自衛隊が派遣される日も近い・・・・。

あれ、最後はやはり妄想になってしまいました・・。

<追記>

昨日はアメリカの勝利の方程式としての「ドル高」について書き、本日は勝利の方程式が失敗に終わるのでは無いかと書くと、何だか「どっちなんだ!!」と突っ込みが入りそうですね。

そこでロイターのこんな記事。

「焦点:鮮明になった米の「ドル高受容」、裏に潜むバブル崩壊の導火線」ロイター

http://jp.reuters.com/article/mostViewedNews/idJPKCN0HX0GL20141008

1) 9月17日のルー財務長官の「強いドル」発言からドル高が加速

2) CRF(外交問題評議会)も、強いドルを支持し始めている

3) 金融政策の引き締め転換時には混乱が生じやすい

4) 既に株価はバブル状態であり、昨今の下落はバブル崩壊の始まりと言う人も居る

5) FRBのハト派、ダドリー氏はドル高による通商面での影響と、インフレ率の上昇を警戒

6) ドル独歩高がドルへの信頼を示すのか、海外経済が脆弱な為なのか区別は難しい

7) 黒田日銀総裁は「行き過ぎた円安では無い」と発言

8) 安倍総裁は円安効果はブラス・マイナス両面あると発言

こんな内様の記事で、結局従来から言われている「出口」による金利上昇局面での株価暴落などの危機の可能性を示唆しただけの記事とも言えます。

ただ、誰もが予想していない時に思わぬ場所で危機が発生するのも世の常というもので、アメリカの「勝利の方程式」が見えた瞬間に、一気に持って行かれる可能性もゼロでは無いのでしょう。

ただ、戦争に至る色々な仕込みが未だ途中段階の事を考慮すれば、今年や来年早々に金融崩壊を伴う様な危機は発生しないのでは無いか・・・・そう感じています。