Taylor Swiftって強いよね。版権問題でもめにもめた。なんでそういうことになったのかというきっかけを私は理解していないのだが、版権が本人の手の届かないところに行ってしまい、彼女は過去の自分の作品の一部を、自由に使えなくなったらしい。いくら世界的大スターでも法的なハードルは乗り越えられない。

ところが彼女はそれら楽曲について、新たな工夫を加えて録音をし直すという暴挙というか快挙に出た。頭良いなぁ、粘り強いなぁ。

旧曲の再録音の新アルバム販売はもう少し先だが、その新アルバムFearless (Taylor's Version)の中からLove Story♪という曲が公開されている。

クリック(↓)して、どうぞお楽しみくださいね♪

このYouTubeは一昨日公開されたばかりだよ。

でも懐かしい響きだねぇ。

きっとまた大量にダウンロードされるよ。おめでとうございます。

あなたは若くて賢くて強い。

**************************

ところでみなさん、またこの話だ。

引き続き米国株式が強いのである。もう、どうなっているのか?

日本の株式も強いが、それは米国の株式とほぼ同じ動きをいつも辿る。

あまりにも強い米国株式。代表的指数であるS&P500でみた株価収益率(株価÷1株当たり当期純利益)はついに40を超えた。これは過去に2回あるだけ。

以下でもすべてS&P500指数で話をする。

よく市場コメントで、「ITバブルや金融危機が勃発する前に、株価が異様に上昇した際記録された株価収益率の歴史的最高値」などと書いてあるのだけれど、それは間違いだ。「勃発する前の株価が高い時」ではなく、「勃発した後に株価が下落した時」に株価収益率は急上昇しているのだ。

ITバブル崩壊後や金融危機勃発後に株価が急落したが、その際株価(①)の低下以上に企業収益(②)が急低下したため、株価収益率(株価÷1株当たり当期純利益)が瞬間的に巨大化した。危機の勃発前ではなく、危機の勃発後に①÷②である株価収益率が瞬間的に極大化したのである。

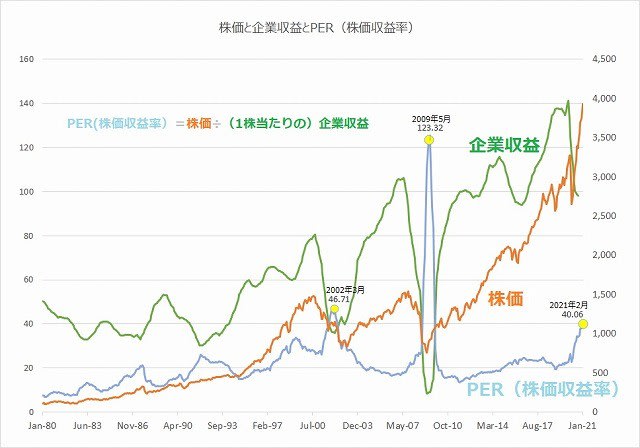

下のグラフがわかりやすい。「株式なんてギャンブルみたいなものだから止めなさい」とよく言うが、それはウソ。そんなこと言うなら、企業経営なんて止めなさいと言ったほうがよほど親切だ。企業収益の方が株式投資よりよほど大きく変動するのである。株式投資をする人がいなくなると資本市場は成り立たなくなるし、それよりもっと変動が激しい企業経営というリスクを取る人が日本からいなくなったら日本経済は崩壊し、誰もが極貧生活に陥る。

それを確認しよう。オレンジの線が株価(右軸)で、緑の線が1株当たりの企業収益(左軸、精確には1株あたり純利益)だが、緑の線の方がよほど上下に極端に揺れてるでしょ?

ブルーの線は先ほどの株価収益率(=PER、左軸)で、それは「オレンジの線÷緑の線」で計算されている。そのブルーの線が経験した過去2度のピークは2002年3月と2009年5月だ。しかしその2つのPERのピークである2002年も2009年も現象としては同じ。バブル崩壊前の株価上昇によりPERが極端な上昇を記録したのではなく、バブル崩壊後に株価下落以上に企業収益が低下したことにより、PERが急上昇してピークを付けたのである。株価より企業収益の変化の方が激しいのである。

そんな極端に動く企業収益ではなく、もう少し穏やかに10年間の平均を取り、かつ物価変化率も考慮したシラー博士のPERはこちら。

これもガンガン上昇中だ。

毎度同じ話で恐縮だが、私はただ見るだけの立場だ。何も持っていない。もはや関係なし。新たには怖くて買えない。というしつこい私の投稿。でも危険だと思うのですよ。

一般的に株価収益率(PER)は株式市場の割高性を見る指標とされることが多い。しかしここで見たように、株式市場が急落したあとに株価収益率がピークをつけるとしたら、株価収益率の上昇を見て株式市場が割高であると判断するのは極めて難しいってことになるね。結局はいつも事前にはわからないのだ。

ところが彼女はそれら楽曲について、新たな工夫を加えて録音をし直すという暴挙というか快挙に出た。頭良いなぁ、粘り強いなぁ。

旧曲の再録音の新アルバム販売はもう少し先だが、その新アルバムFearless (Taylor's Version)の中からLove Story♪という曲が公開されている。

クリック(↓)して、どうぞお楽しみくださいね♪

このYouTubeは一昨日公開されたばかりだよ。

でも懐かしい響きだねぇ。

きっとまた大量にダウンロードされるよ。おめでとうございます。

あなたは若くて賢くて強い。

**************************

ところでみなさん、またこの話だ。

引き続き米国株式が強いのである。もう、どうなっているのか?

日本の株式も強いが、それは米国の株式とほぼ同じ動きをいつも辿る。

あまりにも強い米国株式。代表的指数であるS&P500でみた株価収益率(株価÷1株当たり当期純利益)はついに40を超えた。これは過去に2回あるだけ。

以下でもすべてS&P500指数で話をする。

よく市場コメントで、「ITバブルや金融危機が勃発する前に、株価が異様に上昇した際記録された株価収益率の歴史的最高値」などと書いてあるのだけれど、それは間違いだ。「勃発する前の株価が高い時」ではなく、「勃発した後に株価が下落した時」に株価収益率は急上昇しているのだ。

ITバブル崩壊後や金融危機勃発後に株価が急落したが、その際株価(①)の低下以上に企業収益(②)が急低下したため、株価収益率(株価÷1株当たり当期純利益)が瞬間的に巨大化した。危機の勃発前ではなく、危機の勃発後に①÷②である株価収益率が瞬間的に極大化したのである。

下のグラフがわかりやすい。「株式なんてギャンブルみたいなものだから止めなさい」とよく言うが、それはウソ。そんなこと言うなら、企業経営なんて止めなさいと言ったほうがよほど親切だ。企業収益の方が株式投資よりよほど大きく変動するのである。株式投資をする人がいなくなると資本市場は成り立たなくなるし、それよりもっと変動が激しい企業経営というリスクを取る人が日本からいなくなったら日本経済は崩壊し、誰もが極貧生活に陥る。

それを確認しよう。オレンジの線が株価(右軸)で、緑の線が1株当たりの企業収益(左軸、精確には1株あたり純利益)だが、緑の線の方がよほど上下に極端に揺れてるでしょ?

ブルーの線は先ほどの株価収益率(=PER、左軸)で、それは「オレンジの線÷緑の線」で計算されている。そのブルーの線が経験した過去2度のピークは2002年3月と2009年5月だ。しかしその2つのPERのピークである2002年も2009年も現象としては同じ。バブル崩壊前の株価上昇によりPERが極端な上昇を記録したのではなく、バブル崩壊後に株価下落以上に企業収益が低下したことにより、PERが急上昇してピークを付けたのである。株価より企業収益の変化の方が激しいのである。

そんな極端に動く企業収益ではなく、もう少し穏やかに10年間の平均を取り、かつ物価変化率も考慮したシラー博士のPERはこちら。

これもガンガン上昇中だ。

毎度同じ話で恐縮だが、私はただ見るだけの立場だ。何も持っていない。もはや関係なし。新たには怖くて買えない。というしつこい私の投稿。でも危険だと思うのですよ。

一般的に株価収益率(PER)は株式市場の割高性を見る指標とされることが多い。しかしここで見たように、株式市場が急落したあとに株価収益率がピークをつけるとしたら、株価収益率の上昇を見て株式市場が割高であると判断するのは極めて難しいってことになるね。結局はいつも事前にはわからないのだ。