■ 日本の経常収支 ■

財務省

https://www.mof.go.jp/international_policy/reference/balance_of_payments/preliminary/pg2013cy.htm

日本の国際収支が単月で経常赤字を計上したというニュースをご存じの方も多いでしょう。

上のグラフが財務省が発表した2013年度までの日本の国際収支の推移です。2013年は年度としては黒字を計上していますが、単月では赤字化している月もあ¥ります。

経常収支は次の内要で構成されています。

1) 経常収支 = 貿易収支 + サービス収支 + 所得収支 + 経常移転収支

2) 貿易収支=輸出入の収支

3) 所得収支=直接投資+株式投資+中長期債投資

4) サービス収支=輸送収支+旅行収支+その他サービス収支

5) 所得移転収支=資金援助+資金協力

6) サブプライムショック前の2007年は24兆9千億円の黒字

7) リーマンショック後の2010年でも17兆8千億円の黒字

8) 2013年は3兆3億円に黒字幅が減少

■ 貿易赤字の原因は天然ガスだけでは無い ■

原発を停止させた事で天然ガスの輸入量が増大して貿易収支が赤字化したと書かている記事が多いのですが、これは少し説明不足です。

1) 2010年の天然ガスの輸入量は70,008(千トン)

2) 2013年の天然ガスの輸入量は87,491(千トン)・・2010年比25%増

3) 2010年の天然ガスの輸入額は3,471,847(百万円)

4) 2013年の天然ガスの輸入額は7,056,795(百万円)・・2010年比203%増

5) 輸入量が2010年比で2%減少している原油は、輸入額では51%の増加

6) 2010年の為替レートが88.06(円/ドル)、2013年が96.91(円/ドル)で10%の円安

上のグラフからも分かる様に、原発停止で天然ガスの輸入量は25%増えましがが、輸入額は203%も増大しています。その間、円は10%切り下がっています。

これらの事から、天然ガスの輸入額の上昇は天然ガスの輸入量の増加に加え、高いガス価格と円安のトリプルパンチである事が分かります。

上のグラフからも分かる様に2010年頃からリーマンショックの影響が薄れ資源価格が上昇傾向になりました。これは需要の増加よりも緩和マネーの流入が原因と思われます。

アメリカはシェールガスの影響で価格上昇はゆるやかですが、ヨーロッパや日本では顕著に上昇しています。そして、原発停止で天然ガスの輸入量が増大した日本は高いスポット市場などでもガスを調達する為に、調達コストが大幅に増大しています。

この結果、原発事故前の2010年に比べ、天然ガスの輸入額は2013年には3兆6千億円近くも上昇してしまいました。

しかしこの間の経常収支の減少額は18兆6千億円余りですから、15兆円近くは天然ガス以外の要因で貿易赤字が拡大した事になります。

■ 製品輸出が減り、輸入が増えている ■

http://blogos.com/article/81369/?p=6 より

上のグラフは輸出額と輸出量の推移です。アベノミクスによる円安によって輸出量が増えると思われていましたが、輸出量は減っています。一方、円建の輸出額はドル高によって水膨れしています。

輸出量が減った理由には、海外の景気回復な緩やかな事と、新興国の台頭が挙げられるでしょう。日本よりも競争力のある新興国の製品が日本のシェアを喰っているのです。

さらには、中国などには円建輸出も多いので、日本からの備品や素材の調達をその他の国の製品に変える動きもあるでしょう。

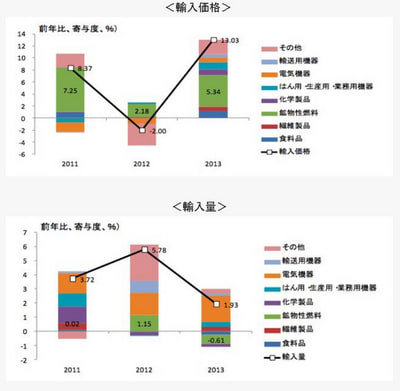

http://blogos.com/article/81369/?p=7 より

上の4つのグラフは「寄与度」を見る為に「前年比」になっているので、単純に各項目のい額や量に比較では無い事に注意が必要です。

輸出量推移

輸入量推移

http://blogos.com/article/81369/?p=10 より

前年比よりもむしろ単純の量の推移のグラフの方が現在の日本の置かれた状況を如実に示しています。

1) アベノミクス後に円安に転じても「電気機器」の輸出は減少し輸入が増加

2) 同様に車などの「輸送用機器」も輸出が減少して輸入が増加

3) 鉱物性原料の輸入はやや低下

この様に、現在の日本は代表的な輸出品目であった「自動車」と「家電品」の輸出が減少している事で、貿易黒字が減少し、貿易赤字が拡大しています。

■ 輸出立国から輸入国へ・・■

「日本の景気低迷は円高で輸出が振るわないからだ」「リフレ政策で円安にしろ」という主張は半分は正しく、半分は間違っています。

確かに輸出にとって「円安」は有利です。その結果輸出企業の利益は拡大しました。

一方で輸入にとって「円安」は不利です。その結果、輸入額が増大し貿易収支は赤字化しました。

確かに円安は輸出企業の海外移転を遅らせる効果はありますが、新興国の生産力や技術が向上する以上、日本の製造業は利益拡大の為に海外移転を加速します。結局、長期的に見れば、日本が輸出立国から輸入国に変化する傾向にあります。

■ 今は円安のメリットとデメリットがバランスしているが・・・ ■

現在は円安のメリットとデメリットはある程度バランスしています。ただ、今後、輸出が減り輸入が増えて来ると「円安のデメリット」が拡大してきます。

昨今の日本のインフレの主原因は景気回復では無く、円安による輸入コストの増大である事が明確になって来ています。

■ 経常赤字が定着して円安が進行するとさらに悪性のインフレが加速する ■

4月1日から消費税が値上がりましたが、これを切っ掛けとして様々な物の値段が消費税の増加分以上に根上がった事に皆さんはお気づきでしょうか。

缶ジュースなどが良い例ですが、ファーストフードなどでも安いセットメニューが消えたりしています。今まで、円安による仕入れコストの増加を企業努力によって価格転嫁して来なかった企業が、これ幸いと価格を引き上げているのでしょう。これ自体は企業として当然の行為で、利益を犠牲にし続ける企業はいつかは倒産します。

4月からの値上げラッシュを見ていると、日銀の掲げる2%のインフレ達成も夢では無いと思わるます。

しかし、私達庶民の所得は増えていませんし、消費税増税は必ず景気を後退させます。

日銀や政府は「インフレ=経済成長」的なキャンペーンを繰り広げていますが、現在の日本のインフレは「景気回復無き価格上昇」であり、単なる円安による輸入価格の上昇によって発生した「スタグフレーション」に過ぎません。

■ 日銀の追加緩和で株式市場は救われるが、庶民の生活は苦しくなる ■

消費税の増税による影響を緩和する為に日銀に追加緩和を求める大合唱が始まろうとしています。

しかし。異次元緩和のもたらしたものは、資産市場のプチバブルと、円安による悪性のインフレでした。

こんな事は分かり切っていたので、素人に私ですらアベノミクスのスタート前からさんざん指摘して来た事です。ただ、「景気は気から」なので、私とて多少の期待をしていなかったと言えばウソになります。しかし、現実はやはりシビアです。

はたして、この様な状況の中で日銀がさらなる追加緩和を打ち出すのか・・・現在の私の興味はこの一点に尽きます。

ここでさらに日銀が追加緩和を打ち出すならば、それはFRBのテーパリングの援護射撃の為に日本の庶民の生活を犠牲にする事に他ならないからです。

確かにテーパリングに失敗すれば世界経済は未曾有の危機に突入します。だからこそECBも重い腰を上げて量的緩和の実施を匂わせはじめました。

・・・・この世界はとっくに狂っているのです。

一方で皆で狂えばそれが正常となる訳で。

論理的な破綻が現実化しない原因は、意外にもこんな所にあるのかも知れません。