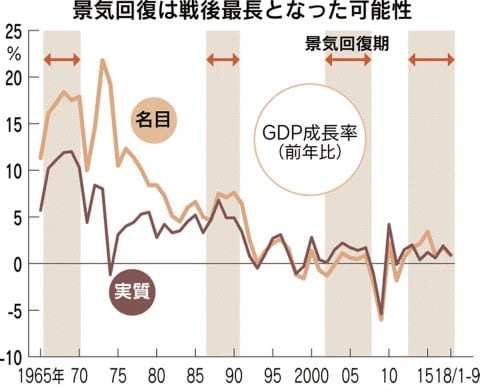

政府は29日公表した1月の月例経済報告で、景気の総括判断を「緩やかに回復している」と据え置き、2012年12月から始まった景気回復の期間について「戦後最長となった可能性がある」と発表した。しかし、その中身は企業の投資が活発しただけで、肝心の国民の消費は低迷し、90年以来どう見ても回復とは言えない。正しい日本語で言えば、景気は右下がりで低迷している。30日に発表した2026年を目途とした財政再計画で示した2%の成長が実現して初めて回復と言うことが使えるのではないか?

しかし、厚労省の勤労統計修正値をさらに17年と18年の同一事業所を対象に精緻すると、昨年1年間は実質賃金は6月を除いて11の月でマイナスだったことが判明した。24日のブログで消費が伸びてないというグラフを掲示したがその背景が見事にあぶり出された。アベノミクス以来企業の収益は伸び、株価もそれなりに上がり、人手不足となり、景気は回復したと判断しているのだが、その判断は冷静に考えると大きな見逃しをしている。

その一つは企業のグローバル化で投資は国外が主で国内は従だったことだ。特に主力の自動車産業で顕著で、豊富な企業の資金は海外への新工場の建設や全産業では武田薬品に見られるようにM&Aにまわされてきた。

さらに、日本の少子高齢化は潜在成長率を下げ、既に1%になっており、これを生産性を上げて、2%にしようとしてきた。それには成果配分である賃金を3%程度上げて、国内需要を増やすことが必要なのだ。昔から経済理論では当たり前だが、経営者は国際競争に固執する性向から実現が出来てないことがこの1年を見ても明確だ。

さらに、日本の少子高齢化は潜在成長率を下げ、既に1%になっており、これを生産性を上げて、2%にしようとしてきた。それには成果配分である賃金を3%程度上げて、国内需要を増やすことが必要なのだ。昔から経済理論では当たり前だが、経営者は国際競争に固執する性向から実現が出来てないことがこの1年を見ても明確だ。

一方、危惧されることは、私の習った頃の経済理論では禁じ手とされた日銀による国債引き受けや株の購入が、物価目標2%として、行われてきた。景気回復を支えているという大義名分だが、今もってデフレ状態で、引くに引けない事態となりつつある。