■ FRBが警戒するシステミック的危機とは? ■

FRBのアドバイザリー・パネルで「システミック」なリスクへの警告があった様です。

ロイター銘柄レポートPROアプリ】米FRBパネル、QE3がもたらすシステミックな金融リスクなど警告(ロイター 2013.06.01)

<全文引用>

ワシントン 31日 ロイター] - 米連邦準備理事会(FRB)のアドバイザリー・パネルが、FRBが実施している量的緩和第3弾(QE3)がもらたす危険性について警告していたことが31日、明らかになった。

アドバイサリー・パネルは、FRBの12地区連銀がそれぞれ1人ずつ任命する銀行関係者で構成され、年に4回会合を開く。

この日に公表された5月17日の会合の議事録によると、同パネルは「現在の政策により、システミック10+ 件な金融リスク、および銀行に対する潜在的な構造上の問題が作り出された」と指摘した。

前回2月の会合では、FRBの緩和的な金融政策を支持するとの立場を示していた。今回の会合でもFRBの政策は緩慢な回復を支援するとの認識が示されたものの、「同政策が健全な経済成長と雇用の伸びに対しどれほど効果的であるかは明らかではない。財政・金融政策の先行きが不透明になっていることで、成長を押し上げるはずの企業投資が抑制されている」とし、前回会合のような明確な支持は示されなかった。

FRBのバランスシートが量的緩和措置の開始以来3倍の水準に膨れ上がっていることにも触れ、「FRBが緩和策を引き揚げる際、市場でどのように通常のバリュエーションが再構築されるのか不透明感が強い。緩和策の解除は困難になる公算が大きい」とし、バランスシートの大幅な拡大により出口戦略が困難になるとの懸念も示された。

<引用終わり>

「システミックのリスク」とは何かと言えば、サブプライム危機やリーマン危機の様に、複雑に絡まり合った金融市場の何処かで危機が発生すると、危機が連鎖的に拡大して、最後は金融システム自体を脅かす状態に拡大するという現象です。

まあ、企業の連鎖倒産の金融版みたいなもので、「大数の理論」でリスクを分散化した様に錯覚しても、誰もがリスクを意識すると、急激に資金の逆転が発生し、信用の収縮速度が決済可能な規模を超えてしまう状態とでも考えれば良いでしょうか?

1) 未だ手に入らない将来的利益に対して資金が貸し出される

2) 一般的融資でも、投資に対する融資でも、将来の利益に対して貸付られる

3) 近年は投資に対する資金提供の比重が非常に高まっている

4) レバレッジ(テコ)によって、手元資金以上の投資が可能になっている

多分、これだけではシステミックなリスクは発生しないでしょう。

5) 債権金融システムは借金の債権を投資の対象にしている

6) 金融商品の生成の過程で、一つの債権が何度も商品化に組み込まれる

この過程は一種の「借金」の自己増殖のプロセスで、タコが自分の足を食べている状態と考える事が出来ます。タコの足は8本しかありませんが、金融商品が流通する過程で、架空の足が100本とか200本発生して、タコは足はまだまだ沢山あると安心しています。

ところが、何かの危機が発生して、どこかで信用収縮が顕在化すると、タコは足が8本しか無かった事を急に思い出すのです。そして慌ててスミを吐きます。

■ 静的にはバランスしていても、動的にはバランスしていない経済 ■

現在の世界経済は複雑なので、古典的な経済学ではその動きを予測する事が難しくなっています。

そこで「動学的経済学」という概念が生まれて来ます。

現在施行されている金融政策が、将来的にどういう影響を与えて行くか、時間軸に沿ってシミュレートする学問と表現すればイメージし易いでしょうか。

現在の日銀の異次元緩和は、「2年後に2%の金利上昇」というインフレターゲットを明確化する事で期待インフレ率を高め、需給バランスを現在の均衡点からインフレ側にシフトして経済を刺激する政策です。

投資家や企業は絶えず未来の利益の見込みを織り込んで行動するので、将来的に物価が上昇したり、金利が上昇すると確信が持てる場合は、将来的な損失を軽減する為に、現在のリスク(金利)を見直す動きが生じます。

この様に経済は絶えず未来を織り込んで変化しているので、現在の静的な需給バランスが平衡していても、動的な需給バランスはそれから少しズレた点に存在します。

動的な平衡点に移動する力が、経済を動かしているのであり、実際には、その差は「金利」として経済に反映されます。

■ 「経済物理学」という分屋 ■

最近では経済の挙動を解析するのに、物理学を応用する方法も盛んです。「経済物理学」と呼ばれているようです。

ちょっと私には難し過ぎて理解出来ない事も多いのですが、簡単に表現すれば以下の様になるかと思います。

動的経済学の初期において、例えば価格決定のメカニズムは正規分布で近似しています。正例えば、上のグラフの横軸をある商品の価格、当て軸をその価格での需要(販売数)とした場合、正規分布モデルでは、分布の頂点に価格と販売量の均衡点が存在します。これが適価となって、価格はここに収れんすると考えるのが、正規分布位モデルです。

ところが、実際の価格形成のプロセスは赤線で示す様に、値段が安ければ安い程需要が高まります。そして最後はグラフは「発散」して終わります。要は価格の均衡点が存在しない事になります。実際には生産側のコスト制約があるので、ある程度以上の低い価格は不可能ですが、もし均衡点があるとするならば、生産側の一番安い価格であるとも言えます。

「経済物理学」の進歩は、この動的(時間的)変化を伴う様々な経済現象の観測に、「べき分布」の概念を取いれる様になります。

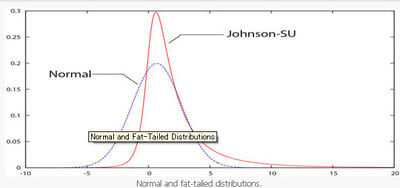

例えば、ある経済現象の発生確率を正規分布とべき分布を考慮したグラフで比較したものが上のグラフだとします。例えば、経済危機の発生確率のグラフだと考えて下さい。

グラフの右側が、発生確率の低い重大なリスクだとします。

例えば、青色の正規分布モデルでは、経済を崩壊させる様な極めてシリアスなリスクの発生確率が数万年に1回だったとします。

ところが、べき分布のグラフ(赤線)だと、シリアスなリスクの発生確率が100年に一度になったりします。

この様な、極めて発生確立の低い現象の観察に、動的経済学と経済物理学は現実に近い解答が得られるものとして、現在の金融工学は成り立っています。

■ 予測不可能なリスクとしての「ブラックスワン」 ■

しかし、高度な数式予測とコンピューターによる大量演算によって成り立つ金融工学を駆使しても、リーマンショックの様な「予測不可能」な危機が発生します。

現代の経済物理学は流体力学や量子力学的の手法を用いて、これらの現象の発生を予測しようとしています。

流体の挙動は連続性を持っている様に見えますが、例えば斜めに立てかけた板に水を流すと、横方向に波紋を作りながら水は流れ落ちます。これは「非連続」現象と呼ばれるもので、板と水の抵抗や水の表面張力や、水を落した時のちょっとした水流の変化などが複雑に絡み合って、本来ならば板の面を均一に流落ちるであろう水が、波紋を描きながら非連続の流れ落ちる現象として観測されます。

量子力学も同様で、量子のエネルギー順位の分布は(電子軌道の様なもの)は連続的では無く、太陽を回る惑星の軌道の様に決められた軌道が存在し、その軌道間では量子は存在出来ません。そこで、量子のエネッルギーのやり取りを扱う量子力学では、連続的では無い非連続な現象が観測されます。

少し分かり難いかも知れませんが、複雑な様相を絡まり合う系(複雑系)の現象は、マクロに観測すると、非連続な振る舞いをする事が多いのです。

経済は複雑系の代表的なものなので、リーマンショックの様な危機は、マクロ的に観測するとある日突然現れる様に見えます。

そして、その発生要因は、べき分布のテール部分に存在するので、これを「テールリスク」と呼称したり、近年では「ブラックスワン」などと呼ばれたりします。

「ブラックスワン」とは、ヨーロッパでは白鳥は白いものと人々に信じられていたのに、大航海時代にオーストラリアに行きついた人々はそこに「黒い白鳥」が生息している事に大変驚愕します。

この様に、通常の常識では想定し得ない現象が突然現れ、経済に重大なインパクトを与える事を、「ブラックスワン」と呼んでいるのです。

そしてこういう現象は非連続な変化を伴います。

■ 「相転移」という概念 ■

水が氷になったり、水蒸気になる事を「相転移」と呼びます。

水温は外から与えられた熱量に比例して温度が変化しますが、水が氷なる時は、氷結(凝固)が完了するまでは、水温は0℃から変化しません。同様に水蒸気になる時は100℃から変化しません。

この様に相転移の存在する系では、相転移の間、非連続な現象が観測されます。実際には外部からのエネルギーは相転移の為に消費されます。

経済物理学でも「相転移」に関する研究をしている人が達が居ます。

例えば、バブルの崩壊や、国債の暴落などは、一種の相転移だと考えられます。

「実質金利=名目金利-予想インフレ率」という式を例に私なりに考察してみます。

1) 通常、予想インフレ率が上昇すれば実質金利が下がり景気が好転する

2) 景気が好転すればインフレ率が上昇する

3) 名目金利を上げる事で、実質金利が上昇しインフレが抑制される

4) インフレが抑制されるので、期待インフレ率が低下し実質金利はさらに上昇する

この様に、名目金利の通常の経済状態では名目金利のコントロールで、景気を刺激したり、あるいは沈静化させたりします。中央銀行はこの様に金利コントロールで経済を制御しています。

ところが、ある時点で、前提となる関係性が変化したとします。

例えば、国債の需給バランスに不安が生じて、予想インフレ率が常にプラスになり、さらに予想インフレ率の上昇が名目金利の上昇を大きく上回ったとします。

1)予想インフレ率が極度に高まる

2)実質金利が極端に低下するので、名目金利を上昇させてインフレを抑制しようとする

3)予想インフレ率が名目金利の上昇率を上回って上昇する系なので、実質金利は下がり続ける

・・・ちょっと変な例になってしまいましたが。国債の暴落が意識される様な状況で名目金利の上昇に歯止めが掛からくなるのは、市場が恐怖によって、通貨の暴落を意識し、予想インフレ率が発散してしまうので、名目金利を上げても、実質金利が下がらない状況が発生すると考えられないでしょうか。

これは端的に言えば、「単に通貨価値の下落」なので、人々は実質金利の低下する預金や現金を、現物の商品で価値を保存しようとする現象とも言えます。

極端なケースですが、国債の暴落などのプロセスで、金利上昇が発生しているのにも関わらず、通貨の暴落(インフレ)に歯止めが掛からない理由は、「予想インフレ率の形成プロセス」が、「恐怖」によって「相転移」してしまったと考える事が出来るのでは無いでしょうか?

■ 日銀当座預金を積み上げるメガバンク ■

アベノミクス・バブルで株価が踊っている一方で、面白い現象が起きています、

メガバンクは日本国債、株、外国債などを売却し続けていたのです。

http://jp.reuters.com/article/marketsNews/idJPL3N0EC0GJ20130531

<全文引用>

[東京 31日 ロイター] - 都市銀行の4月末国債保有残高は2011年6月以来1年10カ月ぶりに100兆円の大台を割り込んだ。株や外債などのリスク資産残高も減らしており、安全資産からリスク資産への資金シフト、いわゆる「グレートローテーション」の動きは統計上、確認されていない。

日銀が31日に発表した4月分の「民間金融機関の資産・負債」によると、都銀の国債保有残高は4月末現在、96兆2688億円と4カ月ぶりに減少に転じ、2011年6月以来1年10カ月ぶりに100兆円の大台を割り込んだ。前月末に比べて率で10.8%、金額で11兆6912億円の減少となった。

日銀は4月4日の金融政策決定会合で、2年で2%の物価目標達成に向けて、量的・質的金融緩和を導入。5日の国債市場では10年最長期国債利回り(長期金利)が一時0.315%と過去最低を付けたが、その後は上昇に転じている。

都銀は国債とともに、株式や外国証券などのリスク資産の保有残高も減らしている。4月末の株式保有残高は10兆0109億円と前月末に比べて、率で16.8%、金額で2兆0283億円の減少。外国証券も27兆0384億円と率で4.2%、金額で1兆1819億円の残高を落とした。こうした資産売却で得た資金は、現金のほか日銀当座預金などに預けられたとみられている。

みずほ証券・シニア債券ストラテジストの早乙女輝美氏は「都銀の国債残高が10兆円を超えて減らしたのは、1990年台以降で初めて。同時に株式や外債などのリスク資産も減らしている。都銀の4月マネーフローは、国債から株へのシフト、いわゆるグレートローテーションというよりは、国債を売却していったんキャッシュに置く動きを強めたと判断した方が妥当だ」とみている

<引用終わり>

5月半ばから、世界の株式市場、債権市場で値下がりが続いています。

緩和マネーで肥大化し過ぎた市場に何か重大な変化が起きているのか?

相変わらず、報道はアメリカの好景気を伝えていますが、保守的な日本のメガバンクは、何かの危機を嗅ぎ取って、リスクオフの動きを強めている様です。

それが、5月中旬からの調整局面であったのか、それともこれから発生するであろう危機なのかは私などには予測しようがありません。

しかし、「ブラックスワン」が現れ、経済が「相転移」する様な事態が起きないとも限りません。尤も、100年に一度のリーマンショック級が、5年の内に2度も発生したら、「経済学って何なんだ!!」と怒り心頭ですが、実際には「リーマンショックは終わっていない」だけの話なのかも知れません。

本日は難しい事を妄想して、結局訳分からなくなってしまいました・・・トホホ。