■ 実質実効為替レートでは円は1974年の水準? ■

■ 実質実効為替レートでは円は1974年の水準? ■

目下日銀は円の価値を失わせる事に余念が有りません。

一方で最近良く耳にする「行く過ぎた円安」という言葉。昨日、ムーディーズが日本の長期債の格付けを下げた事で一時的に1ドル119円台に突入しましたが、為替相場だけで判断するならばリーマンショック以前の水準に戻るだけだと思う方も多いでしょう。

ところが、「実質実効為替レート」で見ると円安水準は1982年10月の円安水準と同等で、この時の為替相場は277(円/ドル)でした。

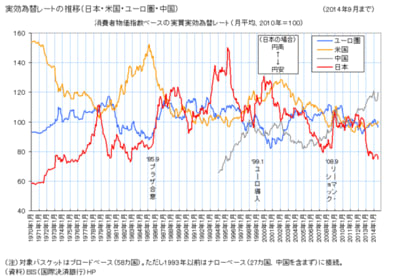

ところで「実質実効為替レート」とは何なのでしょう。

実効為替レート・・・・世界59カ国の通貨バスケットに対する為替レート

実質実効為替レート・・消費者物価指数を反映させた実効為替レート

「実質為替レート」は世界の貿易や経済取引の結果を現実的に反映していますが、さらに国内の物価水準まで考慮したものが「実質」になる様です。例えばアメリカ国内のインフレ率が日本より高い場合、同じビックマックを買うのに「実質的な価格差」が生じます。この差を調整したものが「実質実効為替レート」となるのです。

上のグラフは変動相場制に移行した1970年からの「日本の実質実効為替レート」と、「日本の貿易収支のGDP比」をの相関を示したものです。両者に正の相関がある事が分かります。

要は、輸出競争力の低下した日本円の本当の実力は1970年代と同等であると言うのが「行き過ぎた円安」論の根拠となっている様です。

貿易収支の赤字が定着している現在において、過度の円安の進行は輸出額の増加を、輸入額の増加が上回るので、実効為替レートをさらに押し下げる危険性が指摘されているのです。

■ リーマンショック以前が低すぎた実質実効レート ■

BRICsなどの新興国の台頭は実効為替レートに大きな影響を与えています。相対的に見て、先進国のレートが下がり、新興国のレートが上昇しています。

しかし円のレートだけがユーロやドルと比べても顕著に低下しています。実はリーマンショック以前も円だけが下振れしていますが、これは日銀が世界で唯一量的緩和を実効していた事で「円キャリートレード」が発生しており、円相場が強引に押し下げられた影響が出ているのです。

2012年以降のレートの低下は「異次元緩和」の影響ですが、これはリーマンショック以前の為替相場になる事を予測した市場の反応だと見る事が出来ます。内外金利差を鑑みるに、円キャリートレードは未だ本格化していません。

■ 米国の利上げで円キャリートレードが復活すればさらに円相場は押し下げられる? ■

円相場の先行きに対しては二つの見方が存在する様です。

1) 既に日本の実質実効為替レートは1980年代相当まで低下しているのでこれ以上はそれ程下がらない

2) 米国が利上げに踏み切り、日銀が量的緩和を継続すれば、円キャリートレードが拡大してさらに円相場は下落する

あくまでも米国の利上げで日米金利差が拡大するという前提において、円安は来年以降さらに拡大するというのは合理的な考え方だと思います。

■ 資金の海外運用の拡大や、貿易収支の悪化が円安ベースを強める ■

現在日本は貿易赤字が拡大しています。これだけで実需の円売りドル買いが拡大します。

さらに、GPIFの海外運用の拡大で20兆円規模の円売りドル買いが発生します。

そして、米国との金利差が拡大すれば金融機関や個人投資家の海外運用が拡大し、ここでも円売りドル買いが発生します。

この様に、為替相場の投機的動きを無視するならば、円安が進行する要因は直ぐに見つかります。

■ 実体から乖離した為替相場はどこかで調整されるかも知れない ■

ここまで読まれた方は、「円安が進行するならドル資産最強じゃん!!」と思われたかも知れません。

上のグラフは日米の実質成長率の比較ですが、リーマンショック後差がほとんど有りません。

「日本は景気低迷で、アメリカは復活!!」というマスコミの報道とは裏腹に、物価調整後の日米の成長率はそれ程変わらないのです。

要は、アメリカはFRBがインフレ率を維持する事で、実質実効為替レートを水増ししているとも言えます。逆に、日本はデフレ基調なのでレートが下振れします。

今後ドルは「利上げ」という厚化粧で世界から資金を集めようとしています。しかし、次の経済危機が発生すれば、化粧は剥げ落ち、ドル/円相場は再び円高に振れるはずです。

短期的には円安ドル高になる材料が揃っていますが、中期的にはドルとて最強とは言えないのかも知れません。尤も、「日銀がマネタイズを実効中である」と日銀の政策委員が公言している通貨がまともな価値を維持出来るとも思えませんが・・・。

ではどうすればイイの?

NEVADAブログならば、「世界のお金持ちの方々は現物資産を選択しております」と結ぶのでしょうが・・・資産などほとんど無い私達は、自分のスキルを高める事が一番の資産保全となるのでしょう。

体が基本ですから、「体力維持も一つの投資なのだ」と自分を誤魔化してて自転車で遊び回る人力がお送りいたしました。