The Rest Room of ISO Management

ISO休戦

カレンダー

| 2025年4月 | ||||||||

| 日 | 月 | 火 | 水 | 木 | 金 | 土 | ||

| 1 | 2 | 3 | 4 | 5 | ||||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||

| 13 | 14 | 15 | 16 | 17 | 18 | 19 | ||

| 20 | 21 | 22 | 23 | 24 | 25 | 26 | ||

| 27 | 28 | 29 | 30 | |||||

|

||||||||

goo ブログ

過去の記事

カテゴリ

最新の投稿

最新のコメント

ブックマーク

プロフィール

| goo ID | |

cqad |

|

| 性別 | |

| 都道府県 | |

| 自己紹介 | |

| 磯野及泉(いそのきゅうせん;ブロガー・ネーム)

。神戸に本部のあるEMS審査機関で審査員をしている団塊世代。しし座。A型。 連絡先cqad @mail.goo.ne.jp |

|

検索

gooおすすめリンク

MFCAはなぜ中小企業に普及しないか―すね者から見た経営手法

久しぶりのISOマネジメントへの投稿である。1年ぶりではないか。最近、ISOそのものに関係しないところからのアプローチばかり、回り道ばかりで申し訳ない気持で一杯。これで良いのか―良い訳がないのは分っているが、そんなにいつもISOマネジメントのテーマに向き合っている訳には行かない状態にある。

先々週のことで、少々古い話題になってしまって恐縮だが、私が所属する環境マネジメント・システム審査登録機関の審査員研修会があり、そこで外部講師によるMFCAをテーマにした講演があった。そこで抱いた感想を述べたいと思う。

ということで、環境マネジメントの手法に関わる環境会計MFCAをテーマとしていて、本来狙っているISOマネジメントそのものに関わることではない。しかし、MFCAもISO化されているので、かろうじて許される範囲ではないだろうか。しかもこれは、日本人が始めてISO14051として編集・作成したという。MFCAはドイツで生まれて日本で育ったと言われる由縁である。

だが、日本のMFCA関係者は それが普及しないことに困惑しているということである。つまり、これで一旗あげようと手ぐすね引いていた向きにはあてが外れた格好になっているのが冷厳な現実ということのようなのだ。

さて、MFCAとは何か。マテリアル・フロー・会計(Material Flow Cost Accounting)の略で、環境会計の一種と言われている。要するに、生産工程でのマテリアル・フローに着目して物質収支を厳密に観測し、工程中のロス(廃棄物)の内容を詳細に分析し、生産工程での問題点を摘出し、改善に役立てようという手法のことである。

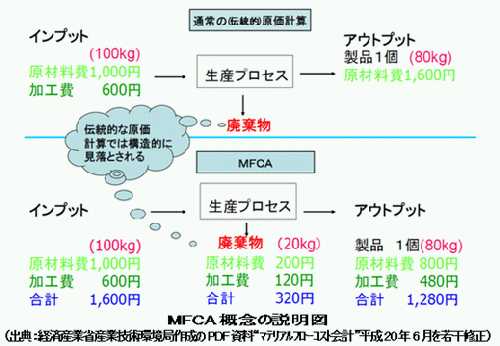

下図は経産省の資料の図を借用したものであるが、このマテリアル・フローの分析のあり方の典型を示している。つまり、従来の会計手法では、廃棄物には加工費を乗せずに、製品の原材料費にコストとして乗せてしまっているが、MFCAでは廃棄物にも加工費を乗せて評価するということである。

実は、これを管理範囲の全ての生産工程で実施して、廃棄物のコスト構造を明らかにしようと言うのである。また、主材料以外に副材料、補助材料の廃棄物への混入度も厳密に評価することも分析の前提条件となる。さらに、廃棄物には加工時の歩留ロス、工程切替や始業・終業時の仕掛ロス、不良品、在庫の経時劣化ロスなどに分類されるモノがある。これらによる廃棄される物質の内容を全体で把握し、分析し、改善点を明らかにするのである。

これを乱暴に言い切ってしまうとゴミというかロスのコストを細かく分析できるように、データを詳細、正確にシステマティックに採取することがポイントになる。要するに、たかがゴミのためにテマヒマかけてデータを採取するというものだ。その分コストはかかる。そうしなければ、改善のための手がかりは得られない、と言っているのである。

こういうテマヒマかかる経営手法、そう簡単に中小零細企業に普及する訳がない。中小零細企業の経験のない大企業出身者や学者先生にはこれが理解できない。だから、どうしてこんな有益な経営手法が普及しないか不思議に思ってしまうのだろう。いよいよ実際に着手するにしても、グズグズやりたくないからコンサルタントを起用することになるだろうが、これもコストがかかる。従って、助成金でも無い限り、当の経営者はヤル気にはならない。要するにヒト、モノ、カネの余裕のない中小零細にとってはヤル気すら起きないのだ。

世の中の大半のことは、何が最大の問題かを意識するパレート分析で十分だと思われる。自社の製品で、最もコストがかかっているものは、どれか。生産工程の中でコストの掛かっているプロセスはどれか。コストの内、何が最大の要素なのか。人件費か 用益費か、原材料費か何が問題か。それが分ればコスト・ダウンのターゲットは明白だ。それが分れば、課題設定は自明となる。

その上、中小零細企業の生産プロセスは、それほど長大で複雑なことはなく、原料の受入と2~3の加工工程と仕上げ、検査工程で終わってしまう。これらの工程のどこでコストが掛かっているのか、どこで歩留が悪いのか、不良はどこで出るのが多いのか、くらいは経営者には分っていることが多いのではないか。それと、経営者のいわゆるKKD(勘、経験、度胸)が加わればもう十分なのではないか。それが中小零細企業の経営者というものだろう。そこへ、改めて“ロスのコストを細かく分析できるように、データを詳細、正確にシステマティックに把握すること”が 大切だと言われてバカらしく思ってしまうのは普通でないのか。MFCAなるものが普及しないのは、当然のことではないかと思う次第である。

MFCAを適用してムダを排除したという事例を見ても、MFCAでなければならい必然性は不明のものばかりである。パレート分析で 何が問題なのか十分に認識可能なものばかりのような気がする。考えてみれば、歩留ロスを小さくしようということで物質収支を分析するのだから、課題設定のターゲットは最初から決まっているではないか・・・。課題が見えたとして、それで直ちに改善が可能な訳ではない。改善はあくまでも、MFCAではなく その企業の固有技術によるのだ。

それに、私は かつて冷延ステンレス工場に勤務していたが、そこでは各工程の歩留ロスにも そこまでの加工費を乗せていた。ことさらにMFCAと言われなくても必要なこととして当たり前のように実施していた。だから、そんなことで経営革新ができるとは到底思えない。これを大発明とし、或いは初めての日本人発のISO規格だとして、はしゃいでいることが滑稽に見えてしまうのだ。そういうことも考慮すれば、MFCAが 普及しない理由は明白のように思う。

しかも、MFCAでは正確な分析の対象にできないムダがある。それは、今注目のエネルギーのムダである。MFCAは物質収支が基本となっている。つまり、目に見えるムダが対象となるが、目に見えないムダ、エネルギーのムダを正確にフォローすることはできない。エネルギーのムダの多くは、騒音、振動、熱となって放散してしまう。これらは、マテリアル(物質)に直接的には結びつかない。無理矢理、製品や廃棄物に配賦しても比例配分で負荷することになり、実態とは異なる解析となってしまうので、意味の無いものとならざるを得ない。なのでエネルギー分析には別の手法が必要となるのだ。

そもそも、会計的分析と言うものは、過去の状態を分析するという守りの経営手法でしかない。現下の日本の経営者に求められているのは、萎縮した守りの経営姿勢ではなく、積極的に売れるものをどう作るかという製品開発を最大の課題とすることである。関西弱電メーカーの失敗は、世界の市場で売るための製品はどういうものかをきめ細かにマーケティングしなかったことにある。市場を創るという攻めの姿勢を欠いたのが失敗の原因ではなかったか。

さらに、工程中の詳細なデータを要求するMFCAは、製品寿命が短い業界や生産工程の変更の激しい事業分野では適用困難ではないか。工程中で採取した分析データの陳腐化が激しいからだ。従って、むしろMFCAに地道をあげて捨てるゴミの分析などをしていては、経営方針を誤る原因となってしまうのではないかと私は危惧している。

MFCAについて、否定的なことばかり述べたが、ことさらにテマヒマやコストをかけずに詳細で正確なプロセス・データが採取可能なようにシステム化されている場合は、この手法を存分に使えば良い。大企業ではそれが可能なことが多い。それが、困難な中小零細企業の場合 ムキになってやるほどのことではないと言っているのだ。それ以外に解決しなければならない課題は多いと見るべきだろう。経営者には できること、できないことを即断できる感性は必要なのだ。

MFCAが期待通りには普及しないのはこう考えれば当然であり、日本の中小零細経営者の嗅覚は鋭く正しいものであるとも言えるのではないか。

さて、肝心の受講したセミナーの評価であるが講師の先生、前半では肝心のMFCAのポイントを一切説明してくれず、何やら哲学的な概念をこねくりまわした解説ばかりで、少々ウンザリしたものだった。しかも、この先生、コンサルティング先の経営者が“ムダ排除と効率性向上は品質向上につながる”と言っていたことにいたく感動したり、“プラスの環境側面”などと あまり深く考察を加えていない用語を使っていた。だが、基本的には“ムダ排除と効率性向上”つまり“コスト・ダウン”と“品質向上”は、両立しない。それこそ哲学的には対立する概念であるが、それをあっさり止揚できると言うのは、余程のことがない限り、どこかにウソがあると思って良い。だからその矛盾点を説明するべきだが、それはなかった。さらに“プラスの環境側面”つまり、“有益な環境側面”という概念は論理的に成立しないことは、このブログでもかつて触れた。要するに、この先生の前半の哲学的な説明も、あまり熟慮せず誰かの考えを寄せ集めた知ったかぶりを開示に過ぎなかったのかもしれない。

これで堂々と“先生”としてやって行けるのだから、日本社会には甘いところがあるというのが、スネ者から見たこのセミナーの感想である。帰りがけ、先輩の審査員の意見を聞こうと、水を向けたが さすがにほぼ同様な思いのようだった。どうやら、我らの研修には妥当性を欠いたものだったということになる。はたして講演の謝礼はいくらだったのだろうか・・・・・。

先々週のことで、少々古い話題になってしまって恐縮だが、私が所属する環境マネジメント・システム審査登録機関の審査員研修会があり、そこで外部講師によるMFCAをテーマにした講演があった。そこで抱いた感想を述べたいと思う。

ということで、環境マネジメントの手法に関わる環境会計MFCAをテーマとしていて、本来狙っているISOマネジメントそのものに関わることではない。しかし、MFCAもISO化されているので、かろうじて許される範囲ではないだろうか。しかもこれは、日本人が始めてISO14051として編集・作成したという。MFCAはドイツで生まれて日本で育ったと言われる由縁である。

だが、日本のMFCA関係者は それが普及しないことに困惑しているということである。つまり、これで一旗あげようと手ぐすね引いていた向きにはあてが外れた格好になっているのが冷厳な現実ということのようなのだ。

さて、MFCAとは何か。マテリアル・フロー・会計(Material Flow Cost Accounting)の略で、環境会計の一種と言われている。要するに、生産工程でのマテリアル・フローに着目して物質収支を厳密に観測し、工程中のロス(廃棄物)の内容を詳細に分析し、生産工程での問題点を摘出し、改善に役立てようという手法のことである。

下図は経産省の資料の図を借用したものであるが、このマテリアル・フローの分析のあり方の典型を示している。つまり、従来の会計手法では、廃棄物には加工費を乗せずに、製品の原材料費にコストとして乗せてしまっているが、MFCAでは廃棄物にも加工費を乗せて評価するということである。

実は、これを管理範囲の全ての生産工程で実施して、廃棄物のコスト構造を明らかにしようと言うのである。また、主材料以外に副材料、補助材料の廃棄物への混入度も厳密に評価することも分析の前提条件となる。さらに、廃棄物には加工時の歩留ロス、工程切替や始業・終業時の仕掛ロス、不良品、在庫の経時劣化ロスなどに分類されるモノがある。これらによる廃棄される物質の内容を全体で把握し、分析し、改善点を明らかにするのである。

これを乱暴に言い切ってしまうとゴミというかロスのコストを細かく分析できるように、データを詳細、正確にシステマティックに採取することがポイントになる。要するに、たかがゴミのためにテマヒマかけてデータを採取するというものだ。その分コストはかかる。そうしなければ、改善のための手がかりは得られない、と言っているのである。

こういうテマヒマかかる経営手法、そう簡単に中小零細企業に普及する訳がない。中小零細企業の経験のない大企業出身者や学者先生にはこれが理解できない。だから、どうしてこんな有益な経営手法が普及しないか不思議に思ってしまうのだろう。いよいよ実際に着手するにしても、グズグズやりたくないからコンサルタントを起用することになるだろうが、これもコストがかかる。従って、助成金でも無い限り、当の経営者はヤル気にはならない。要するにヒト、モノ、カネの余裕のない中小零細にとってはヤル気すら起きないのだ。

世の中の大半のことは、何が最大の問題かを意識するパレート分析で十分だと思われる。自社の製品で、最もコストがかかっているものは、どれか。生産工程の中でコストの掛かっているプロセスはどれか。コストの内、何が最大の要素なのか。人件費か 用益費か、原材料費か何が問題か。それが分ればコスト・ダウンのターゲットは明白だ。それが分れば、課題設定は自明となる。

その上、中小零細企業の生産プロセスは、それほど長大で複雑なことはなく、原料の受入と2~3の加工工程と仕上げ、検査工程で終わってしまう。これらの工程のどこでコストが掛かっているのか、どこで歩留が悪いのか、不良はどこで出るのが多いのか、くらいは経営者には分っていることが多いのではないか。それと、経営者のいわゆるKKD(勘、経験、度胸)が加わればもう十分なのではないか。それが中小零細企業の経営者というものだろう。そこへ、改めて“ロスのコストを細かく分析できるように、データを詳細、正確にシステマティックに把握すること”が 大切だと言われてバカらしく思ってしまうのは普通でないのか。MFCAなるものが普及しないのは、当然のことではないかと思う次第である。

MFCAを適用してムダを排除したという事例を見ても、MFCAでなければならい必然性は不明のものばかりである。パレート分析で 何が問題なのか十分に認識可能なものばかりのような気がする。考えてみれば、歩留ロスを小さくしようということで物質収支を分析するのだから、課題設定のターゲットは最初から決まっているではないか・・・。課題が見えたとして、それで直ちに改善が可能な訳ではない。改善はあくまでも、MFCAではなく その企業の固有技術によるのだ。

それに、私は かつて冷延ステンレス工場に勤務していたが、そこでは各工程の歩留ロスにも そこまでの加工費を乗せていた。ことさらにMFCAと言われなくても必要なこととして当たり前のように実施していた。だから、そんなことで経営革新ができるとは到底思えない。これを大発明とし、或いは初めての日本人発のISO規格だとして、はしゃいでいることが滑稽に見えてしまうのだ。そういうことも考慮すれば、MFCAが 普及しない理由は明白のように思う。

しかも、MFCAでは正確な分析の対象にできないムダがある。それは、今注目のエネルギーのムダである。MFCAは物質収支が基本となっている。つまり、目に見えるムダが対象となるが、目に見えないムダ、エネルギーのムダを正確にフォローすることはできない。エネルギーのムダの多くは、騒音、振動、熱となって放散してしまう。これらは、マテリアル(物質)に直接的には結びつかない。無理矢理、製品や廃棄物に配賦しても比例配分で負荷することになり、実態とは異なる解析となってしまうので、意味の無いものとならざるを得ない。なのでエネルギー分析には別の手法が必要となるのだ。

そもそも、会計的分析と言うものは、過去の状態を分析するという守りの経営手法でしかない。現下の日本の経営者に求められているのは、萎縮した守りの経営姿勢ではなく、積極的に売れるものをどう作るかという製品開発を最大の課題とすることである。関西弱電メーカーの失敗は、世界の市場で売るための製品はどういうものかをきめ細かにマーケティングしなかったことにある。市場を創るという攻めの姿勢を欠いたのが失敗の原因ではなかったか。

さらに、工程中の詳細なデータを要求するMFCAは、製品寿命が短い業界や生産工程の変更の激しい事業分野では適用困難ではないか。工程中で採取した分析データの陳腐化が激しいからだ。従って、むしろMFCAに地道をあげて捨てるゴミの分析などをしていては、経営方針を誤る原因となってしまうのではないかと私は危惧している。

MFCAについて、否定的なことばかり述べたが、ことさらにテマヒマやコストをかけずに詳細で正確なプロセス・データが採取可能なようにシステム化されている場合は、この手法を存分に使えば良い。大企業ではそれが可能なことが多い。それが、困難な中小零細企業の場合 ムキになってやるほどのことではないと言っているのだ。それ以外に解決しなければならない課題は多いと見るべきだろう。経営者には できること、できないことを即断できる感性は必要なのだ。

MFCAが期待通りには普及しないのはこう考えれば当然であり、日本の中小零細経営者の嗅覚は鋭く正しいものであるとも言えるのではないか。

さて、肝心の受講したセミナーの評価であるが講師の先生、前半では肝心のMFCAのポイントを一切説明してくれず、何やら哲学的な概念をこねくりまわした解説ばかりで、少々ウンザリしたものだった。しかも、この先生、コンサルティング先の経営者が“ムダ排除と効率性向上は品質向上につながる”と言っていたことにいたく感動したり、“プラスの環境側面”などと あまり深く考察を加えていない用語を使っていた。だが、基本的には“ムダ排除と効率性向上”つまり“コスト・ダウン”と“品質向上”は、両立しない。それこそ哲学的には対立する概念であるが、それをあっさり止揚できると言うのは、余程のことがない限り、どこかにウソがあると思って良い。だからその矛盾点を説明するべきだが、それはなかった。さらに“プラスの環境側面”つまり、“有益な環境側面”という概念は論理的に成立しないことは、このブログでもかつて触れた。要するに、この先生の前半の哲学的な説明も、あまり熟慮せず誰かの考えを寄せ集めた知ったかぶりを開示に過ぎなかったのかもしれない。

これで堂々と“先生”としてやって行けるのだから、日本社会には甘いところがあるというのが、スネ者から見たこのセミナーの感想である。帰りがけ、先輩の審査員の意見を聞こうと、水を向けたが さすがにほぼ同様な思いのようだった。どうやら、我らの研修には妥当性を欠いたものだったということになる。はたして講演の謝礼はいくらだったのだろうか・・・・・。

コメント ( 0 ) | Trackback ( )

| « 反省というこ... | 日本男子は金... » |

| コメント |

| コメントはありません。 |

| コメントを投稿する |