ドルの信用はFRBの信用とも言えます。

歴代FRB議長は代々、カリスマ性を持ち、

市場は神託のごとくFRB議長の一言一言に耳を傾けます。

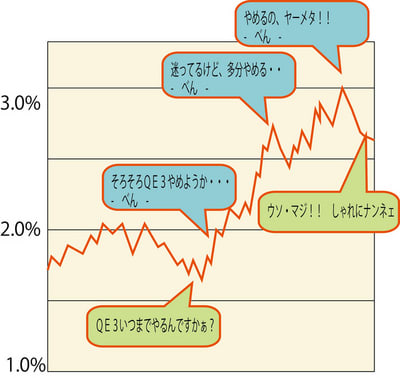

今回のQE3縮小予測は、FRB周辺の5月以来の発言によるものですが、

突然FRBは市場予測を裏切って、QE3縮小の実施を延期しました。

これはFRBの信用に疑問を抱かせるものです。

市場で大量の資金を運用している方々の中には、

今回の緩和縮小延期で大きな損失を被った方も少なく無いはずです。

一方、GSなどは、株を底値で買い漁るなど、

緩和縮小が延期される事を知っていたかの様な行動で、又も一人勝ちしています。

実際にはQE3縮小予測の高まりと並行して、米国債金利が上昇した事が、

FRBが縮小を延期した原因ですが、

今回のFRBの「やめちゃうぞ詐欺」の影響はFRBの信頼の揺らぎとして

今後の市場の動向を不安定なものにします。

FRBは今後も10年債金利の動向を見ながら、QE3縮小を決めて行くのでしょうが、

既に米国債市場は日本国債市場同様に、最大のプレイヤーがFRBなので、

QE3縮小予測は米国債金利の上昇を引き起こし、

結局FRBは今回同様に寸止めで縮小を延期する事でしょう。

こうして、市場予測と乖離した動きをFRBが続けると、

次第にFRBとドルの信用が失われて行きます。

その過程で、過剰流動性は行き場を求めて色々な市場を徘徊し始めます。

9月までは、危機感を抱きながらも、資金を活発に動かしていなかった投資家達が、

慌てて資金を動かし始めると、各市場が不安定になり値段が乱高下し始めます。

暴落が起きやすくなるのです。

量的緩和の出口政策の難しさは、理性的でない市場を安心させる事の難しさです。

任期切れ前のバーナンキには、既にカリスマ性は希薄です。

移り気な市場を前に、FRBの舵取りは、ますます難しくなって行くでしょう。