先程、ときおり愛読している【マネーポストWEB】を見ていたら、

『 年金受給額を年1万円減らせば、手取り8万円増も

「住民税非課税世帯」になるメリット 』、

と題された見出しを見たりした。

『 年金受給額を年1万円減らせば、手取り8万円増も

「住民税非課税世帯」になるメリット 』、

と題された見出しを見たりした。

私は東京の調布市に住む年金生活の78歳の身であるが、

私より5歳若い家内と共に、雑木の多い小庭の中で、

古ぼけた戸建てに住み、ささやかに過ごしている。

古ぼけた戸建てに住み、ささやかに過ごしている。

そして私たち夫婦は、私より5歳若い家内も、お互いに厚生年金、

そしてわずかながらの企業年金を頂だいた上、

程ほどの貯金を取り崩して、ささやかな年金生活を過ごしている。

こうした中、私たち夫婦は経済的に贅沢な生活は出来ないが、

『働らなくても、何とか生活ができるので助かるわ・・』、

と家内がときおり、 呟(つぶや)くように私に言ったりする。

『そうだょねぇ・・』

私は苦笑しながら応じたりしている。

こうした心情を重ねている私は、年金は私たち夫婦の生活基盤であり、

何かと関心があるので、どのようなことなの・・と思いながら記事を読んでしまった。

この記事は、『週刊ポスト』の2022年11月18・25日号に掲載され、

関連の【マネーポストWEB】の『年金』に於いて、

11月18日に配信され、無断であるが、記事を転載させて頂く。

《・・

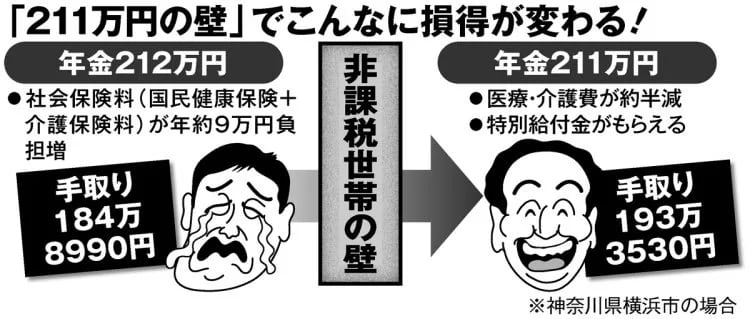

☆「211万円の壁」でこんなに損得が変わる

政府は物価高騰対策で、住民税非課税世帯に5万円の給付金支給を決定し、

早ければ11月から振り込みが始まる。

今年はコロナ対策としても、1世帯10万円の生活支援臨時特別給付金が支給され、

国の支援は合わせて15万円になる。

国の支援は合わせて15万円になる。

年金生活を考えた時、「住民税非課税世帯」かどうかが

国のセーフティネットの対象になるかの分かれ道だ。

基準は、自治体によって異なるが、東京、横浜など大都市部の場合、

夫が65歳以上で収入は年金のみ、扶養家族は妻1人(国民年金)であれば、

夫の年金額がおおよそ「211万円の壁」を越えないことが、

住民税非課税世帯になる水準だ。

そのメリットは、給付金をもらえるだけではない。

年金の手取り額も変わる。

住民税非課税世帯は、年金から天引きされる

健康保険料や介護保険料が、低く抑えられている。

そのため、年金額が壁を1円でも越えると、

各種保険料がハネ上がる。

税理士の犬山忠宏氏の解説だ。

「夫の年金212万円の住民税課税世帯は、

年金211万円で住民税非課税の世帯より、

社会保険料などが年間9万円ほど高くなると試算できる。

年金の手取り額は逆転し、年金211万円の人のほうが、

8万円ほど多くなるわけです」

年金211万円で住民税非課税の世帯より、

社会保険料などが年間9万円ほど高くなると試算できる。

年金の手取り額は逆転し、年金211万円の人のほうが、

8万円ほど多くなるわけです」

住民税非課税世帯は、医療費の高額療養費や介護サービスの自己負担上限額も低い。

高額療養費は非課税世帯は、上限2万4600円だが、

211万円の壁を越えると5万7600円。

高額介護サービス費は、上限2万4600円が4万4400円になる。

入院や介護施設に入所した時の毎月の費用が、

数万円単位で違ってくるのだ。

ファイナンシャルプランナーの風呂内亜矢氏は

「非課税世帯に該当する世帯は、かなり多い」と言う。

「厚労省の年金標準モデルの年金22万円

(夫の厚生年金が月15・5万円、妻は国民年金6・5万円)の夫婦は、

通常、ほかに収入がなければ、住民税非課税世帯になる水準です。

このモデル夫婦は、サラリーマンの夫の年収が若い頃は200万円くらいで、

ピーク時が700万~800万円など、

現役時代の平均年収500万円ちょっとくらいの人です。

妻は専業主婦。

そういう世帯やそれより少ない世帯は、多いでしょう」

現役世代の多くは、老後資金をどう増やすか、

年金を少しでも増やせないかという視点で考える。

年金をもらいながら、働くという選択を考えている人も、

給料収入があるうちは、まず住民税非課税に該当することはないため、

完全リタイアして年金生活に入った時のことは、

想定していない人がほとんどだろう。

だが、もらえる年金額が211万円の壁を越えるかどうかは

年金生活を大きく左右する要素だ。

毎年送られてくる「ねんきん定期便」の葉書(35歳、45歳、59歳は封書)には、

これまでの加入実績に応じた将来の年金額が書かれている。

それを参考に、壁をギリギリ越えそうな人は、

60歳を前に「年金を減らす」受給方法を選択することを検討してもいい。

たとえば、「繰り上げ」受給を選択すれば、

受給開始年齢を65歳から1か月早めるごとに、

年金月額が0・4%下がる。

これを利用すれば、年金額を調整することが可能だ。

年金を増やすことばかりに目が行くと、いざ年金生活に入った時、

せっかくの非課税世帯の恩恵を、

みすみす手放すことになりかねない点には注意する必要がある。・・ 》

せっかくの非課税世帯の恩恵を、

みすみす手放すことになりかねない点には注意する必要がある。・・ 》

注)記事の原文に、あえて改行を多くした。

今回、年金受給額『211万円の壁』で、こんなに損得が変わる、、

具体的に78歳の私は学び、微苦笑したりした・・。

具体的に78歳の私は学び、微苦笑したりした・・。

私は東京オリンピツクが開催された1964(昭和45)年に大学を中退し、

アルバイト、或いは契約社員をしたりしながら、映画・文学青年の真似事をした。

ある年、親戚の叔父さんから、

今は良いとしても、30歳を過ぎた時、妻子を養って家庭を持てるの、

と私は諭(さと)されて、

確固たる根拠もなく独創性があると自信ばかり強い私は、あえなく挫折した。

そして、やむなくサラリーマンに転職しょうと、軌道修正をした。

コンピュータの専門学校に一年ばかり学び、これを梃子(てこ)にした上、

ある知人のご尽力もあり、この当時は大企業のある音響・映像メーカーに、

中途入社できたのは、1970年(昭和45年)の春であった。

この後、まもなくしてこの会社の一部が、外資系のレコード会社として独立し、

私もこの新たに創業された外資系のレコード会社転籍させられたりした・・。

そして本社に30年ばかり私なりに奮闘して勤めて後、

音楽業界のリストラ旋風の中、私も出向を5年ばかり苦節の体験して、

定年退職となったのは2004年(平成16年)の晩秋であった。

このように私は、大学を卒業して、大企業で邁進されたサラリーマンのエリートの方たち、

或いは官公庁で栄達された方たちとは、遥かに遠い拙(つたな)い身である。

もとより年収も退職金も程ほどに少なく、

年金も厚労省の年金標準モデルの年金22万円より、少し多い程度であり、

もとより年収も退職金も程ほどに少なく、

年金も厚労省の年金標準モデルの年金22万円より、少し多い程度であり、

せめてその時代に流行(はや)った名曲と共に、時代を深く共有できたのが、

心の宝物のひとつかしら、と微苦笑している。