本日は、9月10日にこのブログに投稿したお話(↓の画像)の続きのお話を書く。

住宅ローン金利の高騰と住宅価格の高止まりが原因で、米国の住宅売買取引件数は急減していると、その投稿に書いた。

米国で一般的なのは30年固定金利住宅ローンで、その金利は急上昇している。フレディマックは毎週木曜日にそのデータを更新しているが、直近は6.70%だ。フレディマックのデータは平均的に信用度の高い債務者が多く含まれているので、この数値は低めに出てきていると思った方が良い。実態としては、これより高い金利水準でローンを借りなければならない人が多いのである。

【Source: Freddie Mac】

つまり今は、新たにローンを借りて家を買おうという気になれない状態だと言える。

Monday Morning Quarterback ♪

Quarterback(クォーターバック)とは、アメフトで一番戦略的に重要な役割を果たす人のことだ。週末にアメフトの試合が行われるが、その結果が出た後の月曜朝になってあれこれ文句をつけるだけの人を、Monday Morning Quarterbackと呼ぶそうだ。会社にそんな困った人、よくいますよね(笑)。

私は土曜日の朝に1週間の金融市場を振り返りあれこれ考えているので、Saturday Morning Qurterbackかもしれない。しかし少なくとも私は年初にさっさとS&P 500のETFを償還し、「これからますます経済環境は悪くなる」とずっと言って来たわけで、そこは少なくとも偉い(爆)。

先週発表された8月の全米住宅売買取引件数は、前年同月比で約マイナス20%だ。取引数が相当減少している。

住宅価格帯別に見ると、特に若年層が買う低価格帯の住宅ほど、取引数が激減している(下のグラフ)。そりゃローン金利が高騰し、住宅価格も高騰したら、彼らはローンなんて借りられないものねえ。

【Source: NAR】

そうなると当然ながらこれから米国の住宅価格は下がる。

実はすでに本当に下がった。

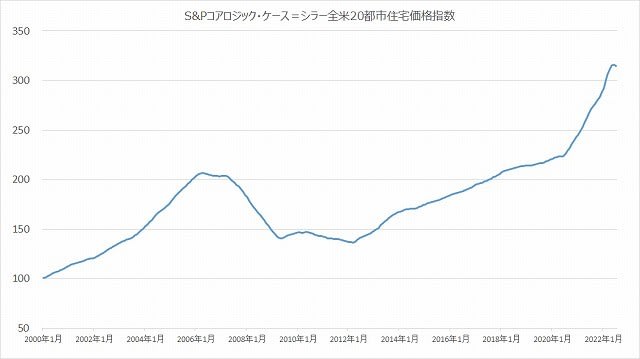

先日発表された代表的な住宅価格指数(S&Pコアロジック・ケース=シラー全米20都市住宅価格指数(季節調整済み)7月)は、久々に前月比マイナスとなった。

【Source: S&P Core Logic】

前月比マイナスなんて何年ぶり?と思うほど、米国全体では長年住宅価格が上がり続けていた。

実際この住宅価格指数が前月比でマイナスになった時期を探すと、2012年までさかのぼらないといけないことがわかった。これは10年ぶりの出来事だ。私は当時米国住宅ローンを証券化した債券をさらに細かく切り分けて合成したMortgage Derivativesという超エキゾチックな債券を取り扱う仕事をしていたから、あれこれ記憶している。

上のグラフの最後の4年を拡大して作り直すとこうなる。

【Source: S&P Core Logic】

てっぺんから、落ちそう。怖いでしょ?

いかにも危なそうでしょ? ローラー・コースターがこれから落ち始めるところ、あるいはバンジー・ジャンプでもするんか? みたいな。これからきっと落ちるよ。でも10数年前の金融危機みたいなことにはならないと思う。

あの金融危機のきっかけは、米国の銀行が信用度の低い住宅ローン債務者に貸し込んだ結果、そのローン債務者の多くがすぐに債務不履行に陥ったことによるものだ。この経験により米国の銀行の多くにとって住宅ローン業務は悪夢のようなものとなり、その後銀行は少しはまともになった結果、現在の住宅ローン債務者の信用度は平均的にかなり高いものとなっている。したがって今後は、10数年前の金融危機時のようなパニックは見られず、不動産価格の調整(=下げ)がもうちょっと静かに進むものと予想される。

米国では若年層が住宅ローンを借りてさっさと賃貸住宅住まいから持ち家に変わり、賃貸住宅市場の賃借人の世代交代が進む傾向があるが、上記のような状態で若年層が家を買うことが困難になりいつまでも賃貸住宅から出て行かないものだから、現時点では賃貸住宅の供給が少なく、借り手にとっては不利な状況が続く。家賃に関しては家主の言いたい放題になっていて、家賃高騰も避けられない。

米国の現在の最大の経済的問題は、インフレ(消費者物価指数の上昇)だ。そしてその消費者物価指数においては下のグラフ(総合指数、食料品とエネルギーを含む)のとおり、住居費は最重要項目なのだ。したがって家賃の高騰は現在の米国においては深刻な問題である。

【Source: 米国労働省】

しかしながら先に見たように住宅価格下落がこの夏から始ったのだから、消費者物価指数のうち、家賃に係る部分の問題は、やがて解決するものと予想できる。ただし、かなりゆっくりしたものになるだろうね。

金利が急上昇して最初に悪影響が深刻になるのはたいてい不動産市場だ。その影響はこれから出て来る。さらに来年にかけて様々な企業の決算がおかしくなって来るのだろうね。我々はつらい時期に入ったのだと思う。

木曜日にもメタ(旧Facebook)のこんなニュースがあったばかりだ。解雇も相当出るらしい。

【Source: Bloomberg】

さて、この鬱陶しい時期はいつまで続くのだろうか?

ちなみに過去の惨憺たる状況を調べてみると、こんなのがある。1968年から1970年代を挟んで1982年までという14年の長きにわたる暗い時期だ。今と同じで70年代はインフレが酷く、制御不能かと思われた。ポール・ボルカー(米国中央銀行パウエル議長の前任の前任の前任の前任)の時代になってからそのインフレは収束する。

S&P 500指数は終値ベースで1968年6月に初めて100を超える(黄色い丸)。しかしその後同指数は100をはさんで行ったり来たりをずっと繰り返す。12年後の1980年4月に一旦終値ベースで100を超えて(赤い丸)からは、100を下回ることはなかった。しかし1982年8月にはまた100に近づく。本格的に指数が上昇するのはそれ以降のことだ。

【Source: S&P】

つまり14年もの間、米国株式市場は暗い時代をウジウジ過ごしていたのである。100を超えた1968年6月にこの指数のファンドを購入した人は、14年もの間、含み損が増えたり消えたりすることを繰り返し経験することになった。しかも14年待ってやっとトントンだ(配当はもらえただろうけどね)。そこからやっと株価が本格的に上昇し始めるわけで、成果が出るのはファンドを購入してから20年以上先・・・って、精神的に耐えられないだろうね。

年齢的にも40代以上になって来ると、そんなに待っていたら、途中その資金で何もできない。

今世紀に入ってすぐのITバブル崩壊後の低迷相場も、かなり長かったなあ。

やはり市場に入る(ファンドあるいは株式を買う)タイミングって大事だ。

9月も終わった。米国株式市場はよく落ちた。

【Source: S&P】

もっと長いグラフを見ましょう。

2022年の最初の3四半期、米国の株価はよく下落した。2021年末の終値と比較すると、本年9月末の終値はマイナス24.8%だ。金融危機後の底値から10数年かけて上げに上げたが、今年に入ってからは下げ続けで、今年に入って時価の4分の1を失ったことになる。

【Source: S&P】

住宅価格はこれから下げる。それを追うかたちで、企業の決算はこれからどんどん悪くなる。

しかし株価はすでに4分の1下げているし、株価は常に景気の先行指標だ。景気実態の底を待つことなく、年内か来年のどこかで、普通なら株価の底値があり、そこから再び大きく上昇するはずだ。しかし上に見たように10数年も横ばい相場を繰り返す時期も過去にはあったわけで、誰も事前にはそれを見通せない。

私はまだS&P 500指数等米国の株価は下げると思うので、しばらくはSPXS(S&P 500の反対方向、かつ3倍のスピードで変化する「ベア型」と呼ばれるドル建てETF(上場投信))の保有を継続する。

ブログを見る人ってあまりTwitterは見ない人が多いと思う。でも私は自分でブログを延々と書き続けながら、Twitterも結構見る(笑)。Twitterを見ていてびっくりするのは、プロの投資家でも専門家でもない20代~40代の普通の会社員が投資に関して大量に情報を発信していることだ。

一般に、資産運用ビジネスに係るプロは2つのタイプに分かれる。

1.プロの機関投資家だけを相手にする人

2.個人向けの投資信託を扱う人

しかしTwitterに出て来る若い会社員投資家は、上記2つのプロのどちらでもなく、経験は短いかゼロに近いがとにかく明るい。そして自身の給料の多くをどんどん投資につぎ込む。FIRE(Financial Independence, Retire Early。 経済的に若くして自立して会社から離脱し、自分の本当にやりたいことをする生活を開始すること)を目指している人達が多い。

多くの若い人がS&P 500のファンドに自身の金融資産のほぼすべてを注ぎ込んでいたりする。まったく投資のタイミングなど考えない人も多い(注:上や下の画像にあるこの本は、そうした投資手法を推奨しているわけではなく、単にFIREについて解説しているに過ぎない)。

タイミングを考えずに安定的に積み立てて投資することは確かに一理あるが、それにしても、とにかくすべてをどんどんS&P 500だけに投資するって、ちょっとどうかなあと他人事ながら気になる。

先に述べたように、S&P 500指数だって冴えない浮き沈みが14年も続いたことも過去にはあったわけで、いくら投入してもその資金が塩漬けじゃ困るよねえ。10年後でもマイナス30%で20年後にプラス80%だったからその投資は成功とは言えない。S&P500の他になんでも投資できるものはあるわけだし。だから全額それにどんどんつぎ込むのはやはりやめたほうが良いと、私なら思うがねえ。

FIREを目指すためには持ち家は必須みたいだ。

この本はなかなか面白い。