私は東京の調布市に住む年金生活の71歳の身であるが、

私たち夫婦は子供に恵まれなかったので、我が家は家内とたった2人だけの家庭である。

そして雑木の多い小庭に古ぼけた一軒屋に住み、お互いの趣味を互いに尊重して、日常を過ごしている。

家内は私より5歳若く、お互いに厚生年金、そしてわずかながらの企業年金を頂だいた上、

程ほどの貯金を取り崩して、ささやかな年金生活を過ごしている。

昼食後、愛読している新潮社の総合ニュースサイト【ディリー新潮】を見ていた時、

【 「天地真理」が激白! 「柳沢きみお」も瀬戸際! 誰でも危ない「老後破産」の共通項を検証する 】

と題された見出しを見て、《・・誰でも危ない「老後破産」の共通項を検証する・・》を学びたく、

精読してしまった・・。

この記事の原文は、『週刊新潮』2015年10月1日号に掲載された記事のひとつであり、

無断であるが記事の大半を転載させて頂く。

《・・老後とは、それをエンジョイできる余裕がある人には「第二の人生」でも、

「破産」状態に陥った人にとっては、悪夢でしかないだろう。

人生の終章で辛酸をなめる人には、どうやら共通項があるようだ。

日本文化史を研究するイタリア人、パオロ・マッツァリーノ氏は、

著書『「昔はよかった」病』(新潮新書)の中で、「昔はよかったね」と言って今を嘆き、

過去を懐かしんでばかりいるのが、日本の年長者の特徴だ、と看破する。

しかし、「老後破産」に追い込まれてしまった人が生きている「今」は、

誰がどう見ても、「昔はよかった」と言うほかないものである。

そして今、「昔」の「よかった」生活から、「破産」に近い状態にまで転落する人が激増している。

『老後破産 長寿という悪夢』(新潮社刊)がベストセラーになり、

誰もが「悪夢」にうなされかねない現実があるからだろう。

事実、「昔」のほうが、老後をすごしやすい環境が整っていたようだ。

貧困者の生活相談に乗り、アパートの連帯保証人を引き受けるNPO法人「自立生活サポートセンター・もやい」の大西連理事長が言う。

「私たちが収入を得る要素は、労働、資産、家族の援助、社会保障の4つ。

そして国民年金は、社会保障以外の3つの要素がある前提で成り立っている制度なんです。

成人するまでは親に扶養され、学校を出たら働いて貯金する。

結婚して子供が生まれたら、家族を養いながらマイホームを買い、資産を作る。

そして定年退職を迎えたら、貯蓄と退職金、子供たちの援助に支えられて生活する――。

実際、昭和にはそうした社会モデルが一般的で、現在の社会保障制度は、こうしたモデルを前提に設計されている。

国民年金も、それ1本で、生活を成り立たせるための制度ではないのです」

ところが、そんな社会モデルが大きく崩れているという。大西氏が続ける。

「高度成長期には、正社員が当然で、終身雇用が前提で、企業福祉も充実し、妻が専業主婦でも家族を養う余裕があった。

しかし、現在は非正規雇用者が労働者全体の37%を占め、彼らは給料が低いので、資産を形成できず、

そんな状態では結婚して家族を養うこともできない。

要するに、収入の4要素のうち3つがない人が増え、昭和モデルが通用しなくなっているのです」

それでもまだ、自分は正社員だから、あるいは正社員だったからと、

対岸の火事の見物を決め込んでいる人が多いのではあるまいか。

だが、大西氏は、

「老後破産に陥る人は、一般企業の正社員だった人も多い。それなりに恵まれた家庭環境で育ち、大学も出た人が少なくないのです」

と指摘するのだ。

心身の病気、リストラ、親の介護のいずれかの理由で仕事をやめたケースが多く、

リストラを機に、離婚を切り出される例もあるという。

彼らが追い込まれる理由を、大西氏はこう解き明かす。

「そういう人は、自分がリストラされたり、熟年離婚せざるをえなくなったりしたとき、

“恥”だと感じて周囲や友人に言い出せません。

20代、30代ならともかく、40代や50代で今までの不自由のない生活から、

グレードを下げなくてはならなくなっても、周囲に同じような境遇の人はおらず、話しづらい。

それを引け目に感じ、友達づきあいも減ってしまうのです。

いざ転職先を見つけても、20代や30代の若者が上司ということが多く、孤立を深め、

精神的に病んでしまったり、相談できないまま、間違った選択肢を選んでしまったりするのです」

■日本独特の価値観に縛られ

大西氏はこんな例を挙げる。

「うちに相談にきた60代の男性は、元々は一般企業に勤め、年収500万円ほどでしたが、

50歳のころに母親が認知症を患い、介護に専念するために退職。

しかし再就職しようにも、50代では条件に見合う仕事は見つからず、

介護のストレスも溜まって鬱病になり、生活保護を受けています。

介護つきマンションや老人ホームを探せば、仕事を辞めずに済んだはずですが、

それでも自宅介護を選んだのは、“親の面倒は子が看る”という、日本独特の価値観があったからです」

似ているのが、離婚をきっかけに身を落とすケースだという。

「ある50代の男性は、40代でリストラに遭って離婚を切り出され、

持ち家と子供は妻に渡し、自分は賃貸アパートに一人暮らし。

そのうえ養育費を月々支払い、新しい仕事は見つからない。

リストラされたのなら、財産は半々にするなど、もう少し自分の人生設計を考えるべきでした。

離婚後に苦しむケースは、男性が財産分与の際に見栄を張り、ほとんどを妻子に渡してしまう場合もあるんです」(同)

全日本年金者組合東京都本部の年金アドバイザー、芝宮忠美氏(73歳)も、介護が足枷になる例を挙げる。

「最近、相談に来られた女性は、40代のころ母親の介護のために仕事を辞め、

母親が亡くなったときには、自分が50歳を超えていて、再就職もままならなかった。

それでも、老人ホームに入れることだけは“絶対に嫌だった”と言うんです。

結局、母親が亡くなると都営住宅から強制退去させられてしまい、私と相談した結果、生活保護を申請することになりました」

やはり“美徳”を優先して、自らの首を絞めてしまったのだ。

ところで、芝宮氏自身も「老後破産」に近い状態にあるという。

「私は同志社大学を卒業後、外資系のヒルトンホテルに就職して、最初の赴任地がアラブ首長国連邦の首都アブダビ。

その後はクウェートやイギリスなどを転々とし、52歳からはスウェーデンで、定年退職後、帰国しました。

当時の年収は700万円ほどで、妻と2人で普通の老後が送れると思っていましたが、

海外勤務が長く、厚生年金に未加入の期間があって、年金受給額は月7万円弱。

病気の妻の障害年金が約10万円ありますが、妻は人工透析を受けに週に3回病院に行くので交通費がかかり、

週2日のデイケアの費用も3万円ほどかかる。

そのほかの出費も積み重ねると、家賃4000円の都営住宅に住んでいても、毎月、収支はギリギリなんです」

だが、必死に介護したくなる家族がいる人は、まだ幸いなのかもしれない。

シニアの生活相談を行っている全国SLA協会事務局長の石寺弘子さんは、

「家族とのコミュニケーションが上手くとれているかどうかも、老後破産を防ぐうえで大事な要素」

と言って、実例を示す。

「全財産をはたいて二世帯住宅を建て、息子夫婦と同居を始めたものの、

何かにつけ嫁と揉めて嫌気がさし、家を出てアパートを借りた方がいます。

年金だけではやっていけませんが、財産はもうなく、

息子夫婦に家賃の支払いを求めたところが、取りあってもらえず困っている、という相談でした。

また、家族の問題で最近増えてきたのは、自立しない子供を抱えた親からの相談ですね。

働かない息子を抱え、生活の面倒は見てあげたいが、

自分が病気をして入院中に、預金を下ろされ使われてしまい、

退院したら生活費にも困る状態になっていた、という相談もありました」

■100円のお惣菜を半額で

さて、話を原点に戻すと、老後破産の“王道”は、なんらかの理由で、仕事を追われたケースである。

それは予期できないという点で、誰にも他人事ではない。

大阪で日雇い労働者やホームレスの生活支援に取り組む野宿者ネットワークの生田武志代表は、

「40代、50代のときに仕事を失い、再浮上できないまま破産状態に追い込まれる人もいます」

と言って、続ける。

「府内に住む60代の男性は、調理師として働き、30代のころは月に30万~40万円稼いでいたそうですが、

バブル崩壊の煽りで店が倒産。

40代から土木作業に転じますがケガが多く、50歳を前に解雇。

その後は転職もできず貯金も尽き、生活保護を受給しています。

やはり生活保護を受けている60代の男性は、大阪市内で複数のスナックを営んでいましたが、

倒産して借金を抱え、10年前に離婚。

住まいが奥さんの実家だったために住居も失い、自己破産してしまいました」

また、最近は若くして破産状態に追い込まれる人も多いと、こう続ける。

「ある20代の女性は、理系の大学院を卒業後、企業の研究機関に勤めていましたが、

企業がその事業から撤退して研究機関が廃止されてしまった。

レジ打ちなどのアルバイトをして過ごすものの、腰を悪くしたりして長く続かず、

転職活動もままならないうちに、精神的にも病んでしまった」

若者がこうなら、高齢者にはなおさら厳しいのは当然である。

都営住宅に住む66歳の男性が語る。

「鹿児島から上京して獨協大学に入学し、卒業後は浅草有線放送などで正社員として働きましたが、

競馬にはまったりして退職。

新聞の勧誘や清掃などをして過ごしました。

収入は月13万~14万円程度で、家賃は6万円。独身だし身体は丈夫なので生活できました。

ところが5年前、鷺宮のホテルの清掃の帰りに、新宿駅で腹痛に襲われて意識を失った。

急性腹膜炎で危険な状態だったらしくて、意識がないうちに手術され、3週間入院して50万円の医療費がかかった。

それは月賦で払うことにしたけど、もう体力がなくなって働けない。

生活保護を受けていますが、それが恥ずかしくて・・・。

食事は100円のお惣菜が、夜は半額になるのを狙って食べています」

続いて、やはり都内に住む69歳の男性の話である。

「18歳から自動車の組み立て工場で働き、20歳でやめて夜間学校に4年間通い、証券会社に正社員として入社しました。

給料もよかったのですが、職場にパソコンが入ってきて、それを使えずにクビになってしまった。

その後は警備員をしたり、飲食店で働いたりしましたが、月収15万円ほどで生活はぎりぎり。

独身で傾きかけた両親の持ち家があるから、なんとかなりました。

今は2カ月で16万円の年金だけで暮らしていますが、貯金はゼロで、食事は納豆と豆腐ばかりです」

前出の石寺さんは、

「今は医療の進歩もあって、高齢者の方も元気。

退職後を第二の人生ととらえ、アクティブに行動する人が増えましたが、

その分、交際費もかかり、生活を圧迫している場合もあります」

と言う。

たしかに、長生きのためには「アクティブであれ」と説かれるが、

アクティブに行動する余裕がある高齢者がどれだけいるのか。

また、アクティブな行動によって得られた長寿が、老後破産という悪夢と直結するなら、これほど皮肉な話はない。・・》

注)記事の原文にあえて改行を多くした。

私は苦楽の激しい中小業の民間会社に35年近く奮戦して、何とか2004年〈平成16年〉の秋に定年退職を迎えたが、

この間、幾たびかリストラがあったりしたが、何とかくぐり抜けたが、最後の5年半はリストラ烈風となる中、

出向となったりした。

やがて出向先で定年を迎え、敗残者のようなサラリーマン航路を歩んだ為、

サラリーマン人生の哀歓は強く知っているひとりである。

そして、この間、私たち夫婦は幸いにも大病に無縁であった。

こうした中で、ひとつの歯車が狂えば、今日の私たち夫婦の年金生活は叶うことがないので、

今回の記事を読み続ける中、溜息を重ねてしまい、やがて涙を浮かべてしまった・・。

過ぎし2011年(平成23年)の7月下旬のある日、

いつものように午前中のひとときに、駅前のスーパーに向かい買物に行った。

その後はいつものように本屋に立ち寄った時、過日の読売新聞の出版広告で、

たまたま中央公論新社の新書本の案内のひとつで、

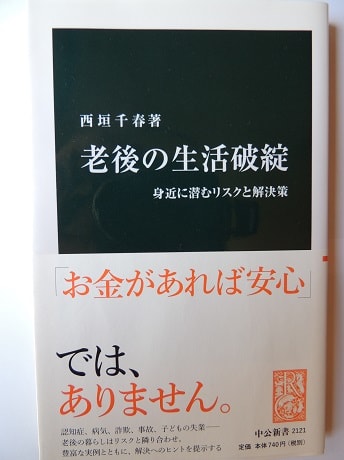

西垣千春・著作の『老後の生活破綻 ~身近に潜むリスクと解決策~』を知り、

いずれは読んでおきたいと感じたりしたことを思い出して、本書を手に取ったりした。

そして解説文を読んだりした・・。

《・・認知症、病気、詐欺、事故、子どもの失業――老後の生活にはさまざまなリスクが潜んでいる。

そして一度問題が生じると、周囲に気づかれないまま生活が破綻してしまうことも、

現代の日本社会では少なくない。

高齢者を助けるサービスはたくさんあるのに、なぜ十分に活用されないのか。

苦しむ高齢者を一人でも減らすため、また、自分や家族がそうした事態に陥らないために、何が必要なのか。

豊富な実例とともに考える。・・》

そして私は帰宅後、最優先に読み終えた後は、

長い老後を安らかに生きる為の教科書のひとつだ、と心の中で呟(つぶや)いたりした。

本書の中では、《高齢社会の現実》の章に於いては、《高齢化の特徴》、《健康》、《血縁と地縁》、《家計》、

《事例で見る生活破綻》の章に於いては、《判断力の低下》、《健康状態の変化》、《予期せぬ事故・災害》など、

或いは《高齢者特有のリスク》の章に於いては、《生活破綻の実態》、《セルフマネジメント能力の低下》、《人間関係の変化》など、

そして終章の《高齢者の生活破綻を防ぐために》に於いては、多々実例を記載されている。

こうした本書は、齢を重ねた高齢者にとっては、誰しもが避けて通れない切実な難題が明記されているので、

これ以来、私は貴重な教科書としている。

☆下記のマーク(バナー)、ポチッと押して下されば、無上の喜びです♪

にほんブログ村

にほんブログ村

私たち夫婦は子供に恵まれなかったので、我が家は家内とたった2人だけの家庭である。

そして雑木の多い小庭に古ぼけた一軒屋に住み、お互いの趣味を互いに尊重して、日常を過ごしている。

家内は私より5歳若く、お互いに厚生年金、そしてわずかながらの企業年金を頂だいた上、

程ほどの貯金を取り崩して、ささやかな年金生活を過ごしている。

昼食後、愛読している新潮社の総合ニュースサイト【ディリー新潮】を見ていた時、

【 「天地真理」が激白! 「柳沢きみお」も瀬戸際! 誰でも危ない「老後破産」の共通項を検証する 】

と題された見出しを見て、《・・誰でも危ない「老後破産」の共通項を検証する・・》を学びたく、

精読してしまった・・。

この記事の原文は、『週刊新潮』2015年10月1日号に掲載された記事のひとつであり、

無断であるが記事の大半を転載させて頂く。

《・・老後とは、それをエンジョイできる余裕がある人には「第二の人生」でも、

「破産」状態に陥った人にとっては、悪夢でしかないだろう。

人生の終章で辛酸をなめる人には、どうやら共通項があるようだ。

日本文化史を研究するイタリア人、パオロ・マッツァリーノ氏は、

著書『「昔はよかった」病』(新潮新書)の中で、「昔はよかったね」と言って今を嘆き、

過去を懐かしんでばかりいるのが、日本の年長者の特徴だ、と看破する。

しかし、「老後破産」に追い込まれてしまった人が生きている「今」は、

誰がどう見ても、「昔はよかった」と言うほかないものである。

そして今、「昔」の「よかった」生活から、「破産」に近い状態にまで転落する人が激増している。

『老後破産 長寿という悪夢』(新潮社刊)がベストセラーになり、

誰もが「悪夢」にうなされかねない現実があるからだろう。

事実、「昔」のほうが、老後をすごしやすい環境が整っていたようだ。

貧困者の生活相談に乗り、アパートの連帯保証人を引き受けるNPO法人「自立生活サポートセンター・もやい」の大西連理事長が言う。

「私たちが収入を得る要素は、労働、資産、家族の援助、社会保障の4つ。

そして国民年金は、社会保障以外の3つの要素がある前提で成り立っている制度なんです。

成人するまでは親に扶養され、学校を出たら働いて貯金する。

結婚して子供が生まれたら、家族を養いながらマイホームを買い、資産を作る。

そして定年退職を迎えたら、貯蓄と退職金、子供たちの援助に支えられて生活する――。

実際、昭和にはそうした社会モデルが一般的で、現在の社会保障制度は、こうしたモデルを前提に設計されている。

国民年金も、それ1本で、生活を成り立たせるための制度ではないのです」

ところが、そんな社会モデルが大きく崩れているという。大西氏が続ける。

「高度成長期には、正社員が当然で、終身雇用が前提で、企業福祉も充実し、妻が専業主婦でも家族を養う余裕があった。

しかし、現在は非正規雇用者が労働者全体の37%を占め、彼らは給料が低いので、資産を形成できず、

そんな状態では結婚して家族を養うこともできない。

要するに、収入の4要素のうち3つがない人が増え、昭和モデルが通用しなくなっているのです」

それでもまだ、自分は正社員だから、あるいは正社員だったからと、

対岸の火事の見物を決め込んでいる人が多いのではあるまいか。

だが、大西氏は、

「老後破産に陥る人は、一般企業の正社員だった人も多い。それなりに恵まれた家庭環境で育ち、大学も出た人が少なくないのです」

と指摘するのだ。

心身の病気、リストラ、親の介護のいずれかの理由で仕事をやめたケースが多く、

リストラを機に、離婚を切り出される例もあるという。

彼らが追い込まれる理由を、大西氏はこう解き明かす。

「そういう人は、自分がリストラされたり、熟年離婚せざるをえなくなったりしたとき、

“恥”だと感じて周囲や友人に言い出せません。

20代、30代ならともかく、40代や50代で今までの不自由のない生活から、

グレードを下げなくてはならなくなっても、周囲に同じような境遇の人はおらず、話しづらい。

それを引け目に感じ、友達づきあいも減ってしまうのです。

いざ転職先を見つけても、20代や30代の若者が上司ということが多く、孤立を深め、

精神的に病んでしまったり、相談できないまま、間違った選択肢を選んでしまったりするのです」

■日本独特の価値観に縛られ

大西氏はこんな例を挙げる。

「うちに相談にきた60代の男性は、元々は一般企業に勤め、年収500万円ほどでしたが、

50歳のころに母親が認知症を患い、介護に専念するために退職。

しかし再就職しようにも、50代では条件に見合う仕事は見つからず、

介護のストレスも溜まって鬱病になり、生活保護を受けています。

介護つきマンションや老人ホームを探せば、仕事を辞めずに済んだはずですが、

それでも自宅介護を選んだのは、“親の面倒は子が看る”という、日本独特の価値観があったからです」

似ているのが、離婚をきっかけに身を落とすケースだという。

「ある50代の男性は、40代でリストラに遭って離婚を切り出され、

持ち家と子供は妻に渡し、自分は賃貸アパートに一人暮らし。

そのうえ養育費を月々支払い、新しい仕事は見つからない。

リストラされたのなら、財産は半々にするなど、もう少し自分の人生設計を考えるべきでした。

離婚後に苦しむケースは、男性が財産分与の際に見栄を張り、ほとんどを妻子に渡してしまう場合もあるんです」(同)

全日本年金者組合東京都本部の年金アドバイザー、芝宮忠美氏(73歳)も、介護が足枷になる例を挙げる。

「最近、相談に来られた女性は、40代のころ母親の介護のために仕事を辞め、

母親が亡くなったときには、自分が50歳を超えていて、再就職もままならなかった。

それでも、老人ホームに入れることだけは“絶対に嫌だった”と言うんです。

結局、母親が亡くなると都営住宅から強制退去させられてしまい、私と相談した結果、生活保護を申請することになりました」

やはり“美徳”を優先して、自らの首を絞めてしまったのだ。

ところで、芝宮氏自身も「老後破産」に近い状態にあるという。

「私は同志社大学を卒業後、外資系のヒルトンホテルに就職して、最初の赴任地がアラブ首長国連邦の首都アブダビ。

その後はクウェートやイギリスなどを転々とし、52歳からはスウェーデンで、定年退職後、帰国しました。

当時の年収は700万円ほどで、妻と2人で普通の老後が送れると思っていましたが、

海外勤務が長く、厚生年金に未加入の期間があって、年金受給額は月7万円弱。

病気の妻の障害年金が約10万円ありますが、妻は人工透析を受けに週に3回病院に行くので交通費がかかり、

週2日のデイケアの費用も3万円ほどかかる。

そのほかの出費も積み重ねると、家賃4000円の都営住宅に住んでいても、毎月、収支はギリギリなんです」

だが、必死に介護したくなる家族がいる人は、まだ幸いなのかもしれない。

シニアの生活相談を行っている全国SLA協会事務局長の石寺弘子さんは、

「家族とのコミュニケーションが上手くとれているかどうかも、老後破産を防ぐうえで大事な要素」

と言って、実例を示す。

「全財産をはたいて二世帯住宅を建て、息子夫婦と同居を始めたものの、

何かにつけ嫁と揉めて嫌気がさし、家を出てアパートを借りた方がいます。

年金だけではやっていけませんが、財産はもうなく、

息子夫婦に家賃の支払いを求めたところが、取りあってもらえず困っている、という相談でした。

また、家族の問題で最近増えてきたのは、自立しない子供を抱えた親からの相談ですね。

働かない息子を抱え、生活の面倒は見てあげたいが、

自分が病気をして入院中に、預金を下ろされ使われてしまい、

退院したら生活費にも困る状態になっていた、という相談もありました」

■100円のお惣菜を半額で

さて、話を原点に戻すと、老後破産の“王道”は、なんらかの理由で、仕事を追われたケースである。

それは予期できないという点で、誰にも他人事ではない。

大阪で日雇い労働者やホームレスの生活支援に取り組む野宿者ネットワークの生田武志代表は、

「40代、50代のときに仕事を失い、再浮上できないまま破産状態に追い込まれる人もいます」

と言って、続ける。

「府内に住む60代の男性は、調理師として働き、30代のころは月に30万~40万円稼いでいたそうですが、

バブル崩壊の煽りで店が倒産。

40代から土木作業に転じますがケガが多く、50歳を前に解雇。

その後は転職もできず貯金も尽き、生活保護を受給しています。

やはり生活保護を受けている60代の男性は、大阪市内で複数のスナックを営んでいましたが、

倒産して借金を抱え、10年前に離婚。

住まいが奥さんの実家だったために住居も失い、自己破産してしまいました」

また、最近は若くして破産状態に追い込まれる人も多いと、こう続ける。

「ある20代の女性は、理系の大学院を卒業後、企業の研究機関に勤めていましたが、

企業がその事業から撤退して研究機関が廃止されてしまった。

レジ打ちなどのアルバイトをして過ごすものの、腰を悪くしたりして長く続かず、

転職活動もままならないうちに、精神的にも病んでしまった」

若者がこうなら、高齢者にはなおさら厳しいのは当然である。

都営住宅に住む66歳の男性が語る。

「鹿児島から上京して獨協大学に入学し、卒業後は浅草有線放送などで正社員として働きましたが、

競馬にはまったりして退職。

新聞の勧誘や清掃などをして過ごしました。

収入は月13万~14万円程度で、家賃は6万円。独身だし身体は丈夫なので生活できました。

ところが5年前、鷺宮のホテルの清掃の帰りに、新宿駅で腹痛に襲われて意識を失った。

急性腹膜炎で危険な状態だったらしくて、意識がないうちに手術され、3週間入院して50万円の医療費がかかった。

それは月賦で払うことにしたけど、もう体力がなくなって働けない。

生活保護を受けていますが、それが恥ずかしくて・・・。

食事は100円のお惣菜が、夜は半額になるのを狙って食べています」

続いて、やはり都内に住む69歳の男性の話である。

「18歳から自動車の組み立て工場で働き、20歳でやめて夜間学校に4年間通い、証券会社に正社員として入社しました。

給料もよかったのですが、職場にパソコンが入ってきて、それを使えずにクビになってしまった。

その後は警備員をしたり、飲食店で働いたりしましたが、月収15万円ほどで生活はぎりぎり。

独身で傾きかけた両親の持ち家があるから、なんとかなりました。

今は2カ月で16万円の年金だけで暮らしていますが、貯金はゼロで、食事は納豆と豆腐ばかりです」

前出の石寺さんは、

「今は医療の進歩もあって、高齢者の方も元気。

退職後を第二の人生ととらえ、アクティブに行動する人が増えましたが、

その分、交際費もかかり、生活を圧迫している場合もあります」

と言う。

たしかに、長生きのためには「アクティブであれ」と説かれるが、

アクティブに行動する余裕がある高齢者がどれだけいるのか。

また、アクティブな行動によって得られた長寿が、老後破産という悪夢と直結するなら、これほど皮肉な話はない。・・》

注)記事の原文にあえて改行を多くした。

私は苦楽の激しい中小業の民間会社に35年近く奮戦して、何とか2004年〈平成16年〉の秋に定年退職を迎えたが、

この間、幾たびかリストラがあったりしたが、何とかくぐり抜けたが、最後の5年半はリストラ烈風となる中、

出向となったりした。

やがて出向先で定年を迎え、敗残者のようなサラリーマン航路を歩んだ為、

サラリーマン人生の哀歓は強く知っているひとりである。

そして、この間、私たち夫婦は幸いにも大病に無縁であった。

こうした中で、ひとつの歯車が狂えば、今日の私たち夫婦の年金生活は叶うことがないので、

今回の記事を読み続ける中、溜息を重ねてしまい、やがて涙を浮かべてしまった・・。

過ぎし2011年(平成23年)の7月下旬のある日、

いつものように午前中のひとときに、駅前のスーパーに向かい買物に行った。

その後はいつものように本屋に立ち寄った時、過日の読売新聞の出版広告で、

たまたま中央公論新社の新書本の案内のひとつで、

西垣千春・著作の『老後の生活破綻 ~身近に潜むリスクと解決策~』を知り、

いずれは読んでおきたいと感じたりしたことを思い出して、本書を手に取ったりした。

そして解説文を読んだりした・・。

《・・認知症、病気、詐欺、事故、子どもの失業――老後の生活にはさまざまなリスクが潜んでいる。

そして一度問題が生じると、周囲に気づかれないまま生活が破綻してしまうことも、

現代の日本社会では少なくない。

高齢者を助けるサービスはたくさんあるのに、なぜ十分に活用されないのか。

苦しむ高齢者を一人でも減らすため、また、自分や家族がそうした事態に陥らないために、何が必要なのか。

豊富な実例とともに考える。・・》

そして私は帰宅後、最優先に読み終えた後は、

長い老後を安らかに生きる為の教科書のひとつだ、と心の中で呟(つぶや)いたりした。

本書の中では、《高齢社会の現実》の章に於いては、《高齢化の特徴》、《健康》、《血縁と地縁》、《家計》、

《事例で見る生活破綻》の章に於いては、《判断力の低下》、《健康状態の変化》、《予期せぬ事故・災害》など、

或いは《高齢者特有のリスク》の章に於いては、《生活破綻の実態》、《セルフマネジメント能力の低下》、《人間関係の変化》など、

そして終章の《高齢者の生活破綻を防ぐために》に於いては、多々実例を記載されている。

こうした本書は、齢を重ねた高齢者にとっては、誰しもが避けて通れない切実な難題が明記されているので、

これ以来、私は貴重な教科書としている。

☆下記のマーク(バナー)、ポチッと押して下されば、無上の喜びです♪