中公新書、ロナルド・ドーア著「金融が乗っ取る世界経済 21世紀の憂鬱」(2011年10月初版)の要約を行っている。同書が以下の3部に別れているのに合わせて。「金融化現象とは何か」、「これにより、社会、政治、教育などがどう変わるか」、「各国、国際機関による、これの弊害是正、金融改革の試み」である。今回はその第一部の要約とする。

ただこの本、非常に難解である。最大の特長が21世紀日本経済(ある過渡期)の最新・最大テーマということなのだが、なんせ、日本語の達人と言っても外国人が書いた日本語。やはりどこか違うと言わざるを得ない。時に省略、時に冗長と、言葉の選択が普通の日本語とは違う。これに研究対象の難しさも加わったこの難物を、順不同、勝手に要約していく。

第一部の目次はこうなっている。①金融化ということ、②資本市場の規模拡大、③実体経済の付加価値の配分、④証券文化の勃興、と。

金融化について、ある人の要約が紹介される。『国際国内経済で、金融業者、企業の役割や、一般人の金融志向が増していく過程』。この「増していく」の中身は、こういうもの。社会の総所得における金融業者の取り分が増えたこと。貯蓄と企業との関係で金融業者の仲介活動が急増したこと。株主資本主義。政府がこの動向を国際競争力強化の観点から促進してきたこと。

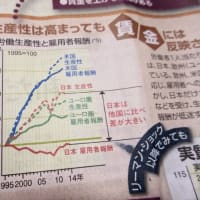

米企業利益のうち金融利益の割合が、1950年代までは9・5%であったものが急増して、02年には41%と示される。その後非金融業の巻き返しがあってやや減少期があったものの、2010年度第一四半期はまた36%まで来たとあった。サブプライムバブルの膨張・破裂なんのそのということだろう。

次は、こうなった仕組みとして、金融派生商品の膨張のこと。

著者は先ず、シカゴ豚肉赤味の先物市場投資額を、急増例として示す。初めの投資総額はその豚肉生産総費用にもみたぬものであったが、これが、生産費用とは無関係に爆発的急増を示すことになる。1966年の先物契約数が8000だったものが、2005年に200万を超えるようになったと。そして、これも含んだ金融派生商品全体のその後の急増ぶりがこう説明される。2004年に197兆ドルだった国際決済銀行残高調査による派生商品店頭売り総額が、2007年には516兆ドルになっていると。この期間こそ、08年に弾けることになったサブプライム・バブルの急膨張期なのである。同じ時期の現物経済世界取引総額とのこんな比較もあった。同じ2007年4月の1日平均金融派生商品契約総額が3・2兆ドルだが、これは世界のこの月の1日実体経済貿易総額(320億ドル)の実に100倍であると。

これほど多額の金融派生商品の売買は、証券化という技術が生み出したものだ。

証券化の走りは売買可能な社債だが、『住宅ローンや、消費者金融の証券化、様々な方法で負債を束ね「パッケージ」にして、低リスク・高リスクのトラッシュ(薄片)に多様に切り分けて売る証券や・・』というように進化していった。リスクが大きいほど儲かるときの見返りが大きいという形容が付いた例えばサブプライム債券組込み証券(の暴落)こそ、リーマン破綻の原因になった当の「パッケージ」の一つである。

そんな金融派生商品の典型、別の一つに、これに掛ける保険、クレディット・デフォルト・スワップ(CDS)という代物がある。この性格について、有名な投資家ジョージ・ソロスが「大量破壊兵器」と語っているとして、こう紹介される。

『ゼネラル・モータースなどの倒産を考えよ。その社債の持ち主の多くにとって、GMの再編より、倒産した場合の儲けの方が大きかった。人の生命がかかった保険の持ち主に、同時にその人を打ちのめす免許を持たせるようなものだ』

まさに「(会社再建よりも)打ちのめした方が儲かる」というCDSの実際が、投資銀行リーマン・ブラザースの倒産でも、見事に示された。倒産時のリーマン社債発行残高は1,559億ドルだったにもかかわらず、その社債へのCDS発行銀行の債務総額は4,000億ドルだったのである。社債を実際に持っている者の保険と言うよりも、単なるギャンブルとしての約束事だけの保険のほうが2・5も大きかったということになる。約束事だけへの保険ならば、競輪競馬に賭けるようなもので、無限に広がっていく理屈になる。

こうして、こういうギャンブル市場がどんどん膨張していった。政府も国際競争力強化と銘打って証券文化を大いに奨励した事も預かって。各国年金基金の自由参入、確定拠出年金・・・。これらにともなって、機関投資家の上場企業株式所有シェアがどんどん増えていく。1960年アメリカで12%であったこのシェアが、90年には45%、05年61%と。そして、彼らの発言力、利益こそ企業の全てとなっていった。

「経営者資本主義から投資家資本主義へ」

そういう、大転換英米圏で起こり、日本はこれを後追いしていると語られる。

この大転換の目に見えた中身は語るまでもないだろう。企業から「金融市場への支払い」が、その「利益+減価償却」費用とされたキャッシュ・フロー全体に占める割合の急増。アメリカを例に取ると、1960年代前半がこの平均20%、70年代は30%、1984年以降は特に加速して1990年には75%に至ったとあった。

彼らの忠実な番犬になりえた社長は彼らの「仲間」として莫大なボーナスをもらうが、「企業の社会的責任。特に従業員とその家族、地域への・・」などという考えの持ち主は、遺物になったのである。こうして、米(番犬)経営者の年収は、一般社員の何倍になったか。1980年には20~30倍であったものが、最近では彼の年金掛け金分を含んで475倍平均になっている。その内訳で最も多いのは、年当初の経営者契約の達成に関わるボーナス分である。全米の企業経営者がこうして、番犬ならぬ馬車馬と化したわけだ。

「証券文化」という表現には、以上全てが含意されてあるということだ。企業文化、社長論・労働者論、その「社会的責任」論、「地域貢献」論、「政治家とは」、「政府とは・・?」 「教育、大学とは、学者とは・・?」、そして、マスコミの風潮・・・。

ただこの本、非常に難解である。最大の特長が21世紀日本経済(ある過渡期)の最新・最大テーマということなのだが、なんせ、日本語の達人と言っても外国人が書いた日本語。やはりどこか違うと言わざるを得ない。時に省略、時に冗長と、言葉の選択が普通の日本語とは違う。これに研究対象の難しさも加わったこの難物を、順不同、勝手に要約していく。

第一部の目次はこうなっている。①金融化ということ、②資本市場の規模拡大、③実体経済の付加価値の配分、④証券文化の勃興、と。

金融化について、ある人の要約が紹介される。『国際国内経済で、金融業者、企業の役割や、一般人の金融志向が増していく過程』。この「増していく」の中身は、こういうもの。社会の総所得における金融業者の取り分が増えたこと。貯蓄と企業との関係で金融業者の仲介活動が急増したこと。株主資本主義。政府がこの動向を国際競争力強化の観点から促進してきたこと。

米企業利益のうち金融利益の割合が、1950年代までは9・5%であったものが急増して、02年には41%と示される。その後非金融業の巻き返しがあってやや減少期があったものの、2010年度第一四半期はまた36%まで来たとあった。サブプライムバブルの膨張・破裂なんのそのということだろう。

次は、こうなった仕組みとして、金融派生商品の膨張のこと。

著者は先ず、シカゴ豚肉赤味の先物市場投資額を、急増例として示す。初めの投資総額はその豚肉生産総費用にもみたぬものであったが、これが、生産費用とは無関係に爆発的急増を示すことになる。1966年の先物契約数が8000だったものが、2005年に200万を超えるようになったと。そして、これも含んだ金融派生商品全体のその後の急増ぶりがこう説明される。2004年に197兆ドルだった国際決済銀行残高調査による派生商品店頭売り総額が、2007年には516兆ドルになっていると。この期間こそ、08年に弾けることになったサブプライム・バブルの急膨張期なのである。同じ時期の現物経済世界取引総額とのこんな比較もあった。同じ2007年4月の1日平均金融派生商品契約総額が3・2兆ドルだが、これは世界のこの月の1日実体経済貿易総額(320億ドル)の実に100倍であると。

これほど多額の金融派生商品の売買は、証券化という技術が生み出したものだ。

証券化の走りは売買可能な社債だが、『住宅ローンや、消費者金融の証券化、様々な方法で負債を束ね「パッケージ」にして、低リスク・高リスクのトラッシュ(薄片)に多様に切り分けて売る証券や・・』というように進化していった。リスクが大きいほど儲かるときの見返りが大きいという形容が付いた例えばサブプライム債券組込み証券(の暴落)こそ、リーマン破綻の原因になった当の「パッケージ」の一つである。

そんな金融派生商品の典型、別の一つに、これに掛ける保険、クレディット・デフォルト・スワップ(CDS)という代物がある。この性格について、有名な投資家ジョージ・ソロスが「大量破壊兵器」と語っているとして、こう紹介される。

『ゼネラル・モータースなどの倒産を考えよ。その社債の持ち主の多くにとって、GMの再編より、倒産した場合の儲けの方が大きかった。人の生命がかかった保険の持ち主に、同時にその人を打ちのめす免許を持たせるようなものだ』

まさに「(会社再建よりも)打ちのめした方が儲かる」というCDSの実際が、投資銀行リーマン・ブラザースの倒産でも、見事に示された。倒産時のリーマン社債発行残高は1,559億ドルだったにもかかわらず、その社債へのCDS発行銀行の債務総額は4,000億ドルだったのである。社債を実際に持っている者の保険と言うよりも、単なるギャンブルとしての約束事だけの保険のほうが2・5も大きかったということになる。約束事だけへの保険ならば、競輪競馬に賭けるようなもので、無限に広がっていく理屈になる。

こうして、こういうギャンブル市場がどんどん膨張していった。政府も国際競争力強化と銘打って証券文化を大いに奨励した事も預かって。各国年金基金の自由参入、確定拠出年金・・・。これらにともなって、機関投資家の上場企業株式所有シェアがどんどん増えていく。1960年アメリカで12%であったこのシェアが、90年には45%、05年61%と。そして、彼らの発言力、利益こそ企業の全てとなっていった。

「経営者資本主義から投資家資本主義へ」

そういう、大転換英米圏で起こり、日本はこれを後追いしていると語られる。

この大転換の目に見えた中身は語るまでもないだろう。企業から「金融市場への支払い」が、その「利益+減価償却」費用とされたキャッシュ・フロー全体に占める割合の急増。アメリカを例に取ると、1960年代前半がこの平均20%、70年代は30%、1984年以降は特に加速して1990年には75%に至ったとあった。

彼らの忠実な番犬になりえた社長は彼らの「仲間」として莫大なボーナスをもらうが、「企業の社会的責任。特に従業員とその家族、地域への・・」などという考えの持ち主は、遺物になったのである。こうして、米(番犬)経営者の年収は、一般社員の何倍になったか。1980年には20~30倍であったものが、最近では彼の年金掛け金分を含んで475倍平均になっている。その内訳で最も多いのは、年当初の経営者契約の達成に関わるボーナス分である。全米の企業経営者がこうして、番犬ならぬ馬車馬と化したわけだ。

「証券文化」という表現には、以上全てが含意されてあるということだ。企業文化、社長論・労働者論、その「社会的責任」論、「地域貢献」論、「政治家とは」、「政府とは・・?」 「教育、大学とは、学者とは・・?」、そして、マスコミの風潮・・・。

(初出、当ブログ17年11月1日。あと3回ほど続けるつもりです。この書評から離れた内容も含めて。)