The Rest Room of ISO Management

ISO休戦

カレンダー

| 2025年2月 | ||||||||

| 日 | 月 | 火 | 水 | 木 | 金 | 土 | ||

| 1 | ||||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| 9 | 10 | 11 | 12 | 13 | 14 | 15 | ||

| 16 | 17 | 18 | 19 | 20 | 21 | 22 | ||

| 23 | 24 | 25 | 26 | 27 | 28 | |||

|

||||||||

goo ブログ

過去の記事

カテゴリ

最新の投稿

最新のコメント

ブックマーク

プロフィール

| goo ID | |

cqad |

|

| 性別 | |

| 都道府県 | |

| 自己紹介 | |

| 磯野及泉(いそのきゅうせん;ブロガー・ネーム)

。神戸に本部のあるEMS審査機関で審査員をしている団塊世代。しし座。A型。 連絡先cqad @mail.goo.ne.jp |

|

検索

gooおすすめリンク

やっぱり株式本に戻って、“マネーの公理”を読んで

知らざる株式投資の秘密に惹かれてしまって、のがれられない印象。ISOマネジメントといえども“株式市場の目が企業を見る目で最重要なのだ”という居直りの台詞を言い訳の下に、個人的には興味津々なのである。

この度は 日本の株式市場は震災により暴落した。その後、日本経済の不透明な先行きに、方向感無くすっきりしない市況で推移している。まぁ当面は 実践はさておき、“お勉強”で その時に備えるべきか。

この本、ある書店の書棚にひっそりと、地味に存在していた。だが、背表紙の金文字“マネーの公理”に妙に魅せられて、手に取ってしまった。書き出しを読んでみて、“もしも、スイス人のように合理的にリスクをとることを厭わないのであれば、あるいは、リスクを楽しめるのであればと言うべきかもしれないが、本書は役に立つ本である。本書で紹介するマネーについての約束事「チューリッヒの公理」は、すべてリスクとそのマネジメントに関するものである。”と書かれていて、リスク・マネジメントに関する本ならば読むべきと、先ずは読む意欲を書きたてられたのである。ところが、その直後に“本書は、最も広い意味での「賭け」についての本である。なかでも株式市場についての記述が頻繁に出てくるが、それは、私のこれまでの経験のほとんどが、株式市場での経験だからである。”とあり、株式市場についての本だ、ということで とうとう入手とした。自宅で見直すと以前に読んだ日経BP社の“バリュー投資”のシリーズ本の内の1冊のようだ。

著者はマックス・ギュンターというが、私はこれまでこの名を全く聞いたことがない。しかし、冒頭の章を読み進んで行くと、“チューリッヒの公理という言葉は、第二次世界大戦後にウォール街に集結し、株式市場や商品取引に参加したスイス人投機家たちのクラブから生まれた。”とあり、この著者の“父は、このクラブの発起人の一人だった。”と言う。ここまで来て、はた、と思い出した言葉があった。それは、今から約30~40年前に国際金融市場で勇名をはせた“チューリッヒの小鬼”という一団の名前だ。どうやら、この“チューリッヒの小鬼”を父に持つ著者が、父親から聞いた彼らの信条をまとめたものだと分かったのである。それが本当ならば、欧米での本筋の金融テクニックに触れることができるかも知れない。これは一読の価値はあると確信した次第である。

読み進むと、確かに 様々な実話と思しき逸話が、多数登場し、そこで如何に「チューリッヒの公理」に反して失敗して行ったかを示してくれていて、しかも実に読みやすく書かれている。非常に興味深く読み終わって巻末の、“監訳者あとがき”を読むと、この本は“金融業界では非常に有名な本で、ご存知の人も多いであろう。”とあった。しかも、その金融業界で有名な“相場で儲ける法”を書いたというラリー・ウィリアムズが、“今も年に1回は読み返す”本であり、“投機家であるというアートについて、私がこれまでに読んだ中で最高の本である。”と言っているのを、訳者の林康史氏が直接聞いたと言う。こういうこと等 全く知らず、地味な装丁の本だったが、斯界では有名な世界的名著だったのだ。

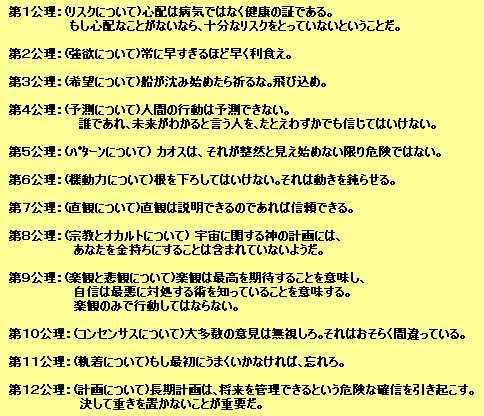

さて、この本の内容だが、「チューリッヒの公理」として12の公理とそれを少し具体的にした16の副公理から成っている。標題を読んだだけで納得できるものもあれば、意外な律法もある。

意外なものの最たるものが第12公理の最後の副公理“長期投資を避けよ”である。これは、これまで長期投資を金科玉条にしようと考えて来た私にとって、非常に衝撃的である。曰く、“長期投資では、たった一つの決断を下せばいい。「私はこれを買って'ずっと持ち続ける」。そして、あとはリラックスして過ごすのだ。これは、われわれの誰もが持ち合わせている二つの習性'怠惰と臆病に迎合するものだ。そのうえ、長期の蓄えと長期計画が結合することによって、心地よい状態にどっぷりと浸かった感覚を与えてくれる。”と皮肉たっぷりに言っている。つまり“心地よい状態”に居てはいけないという第1公理にも抵触していることを暗に言っているのだ。

要するに人間の将来などと言うものは、予測できるものではなく(第4の公理)、特定の銘柄に拘泥して、そこに“根を下ろしてはいけない”という第6の公理と、その副公理“より魅力的なものが見えたら、ただちに投資を中断しなければならない。”そして、乗り換えるべきだとする律法にも反するというのだ。人生一寸先は闇、とまでは言っていないが、どんなことでも絶対はありえない。それを端的に示したのは、というより改めて確認させられたのは、何よりも今回の震災である。だから、この律法は認めざるを得ない。面白いのは、イソップの蟻とキリギリスの童話を引用して、“けれども、実際の人生では、巣からいぶり出されたり'ブルドーザーで破壊されたりして、ひどい目に遭うのは蟻のほうである。それは、一つの場所に根を下ろすことから来るものであり、一部は長期計画から来る。フットワークの軽いキリギリスは'ただ、ブルドーザーをよければいいのだ。”と言い切っている。このイソップ童話さえ否定する姿勢は、第10公理の“ほとんどの人は故事や格言は議論の余地がない真実だと信じている。だからこそ、大多数は金持ちではないのだと指摘することが有益なのかもしれない。”から来ているのだろう。

では、あのバフェットの投資スタイルをどう見るべきなのか。いや、ひょっとして、バフェットその人と言うよりも、彼の投資スタイルを評論した人々の評価の仕方が問題なのであろうか。“バリュー投資”に肩入れし過ぎた私の姿勢に問題があったのかも知れない。非常に戸惑うのだが、今後、熟慮すべき最重要事項である。

では、“バリュー投資”の立場から見たトレーダ投資は不適切だと言うのだろうか。著者マックス・ギュンターは、“投資”という言葉より“投機”という言葉を多用し、この本は、“投機のルール”について書いたとしている。要するに、投機を忌避する“ヴァリュー投資”とは 全く違う立場で書かれている。しかし、どの公理も、先に書いたように、それを証明する実話が添えられており、極めて説得的であり、納得せざるを得ない内容となっている。

ならば、トレーダが頼るべきチャートについて、どう考えているかと言えば、第5の公理の副公理6で、“チャーティストの幻想に気をつけろ”と言っている。つまり、過去のパターンがもう一度再現するなどということは何の保証もないことだ、と言い切っているのだ。要は、第4の公理“人間の行動は予測できない”のだ。だから、“未来がわかると言う人を、たとえわずかでも信じてはいけない”のである。

では 何を頼って判断するのか。第8の公理にしたがうと、“お金を賭けているときには、頼れるのは自分一人だと覚悟しなければならない。自分以外の何物にも頼らず、自分自身の冷静な判断力だけを頼るのだ。”となる。そして、第7の公理にしたがって、自分の説明できる“直観”に頼らざるをえないのであろう。第5の公理では、こう言っている。“あなたの内なる独白は'次のようであるべきだ。「さて、私はよく研究したし、やり方もわかっている。この賭けは私に勝利をもたらすだろう。でも、私は、勝敗を左右するランダムな出来事を予測することも、コントロールすることもできない。間違う可能性が大きいことも知っている。万が一、間違いが起こったときにすぐに対応できるように、フットワークを軽くしておこう」”

要するに、株式投資(投機?)へのスタンスだけではなく、人生・生き方そのものへの考え方を言っているのではないかと思わせる。今に至って、こういう含蓄を知ったところで 手遅れ感があるが、それでも極めて興味深い内容ではある。

こういった言説から、“理想の投機家”とはどんなイメージの人物なのであろうか。“頼れるのは自分一人”とする厳しい超人のような肉食系なのであろうか。一寸先は闇との覚悟を持って、命のやり取りをした、鎌倉以来の武士のようなイメージであろうか。ならば、禅の精神が似つかわしいのであろうか。

30年以上前、中村敦夫の“木枯らし紋次郎”という渡世人のテレビ・ドラマがあったが、あのようなイメージなのだろうか。紋次郎には 自分に関わろうとする人物に必ず言う台詞が会った。“アッシにはかかわりあいのネェこって・・・”しかし、著者マックス・ギュンターは、“物に愛着を感じてはいけない”とは言っているが、一方では“愛着は人だけに感じるべきものだ”とも言っている。和して同ぜず、と言ったところだろうか。

リスク・マネージャーに求められる人物像は、これらと重なるのであろうか。精神的には厳しい、孤高の世界なのだろうか。

この度は 日本の株式市場は震災により暴落した。その後、日本経済の不透明な先行きに、方向感無くすっきりしない市況で推移している。まぁ当面は 実践はさておき、“お勉強”で その時に備えるべきか。

この本、ある書店の書棚にひっそりと、地味に存在していた。だが、背表紙の金文字“マネーの公理”に妙に魅せられて、手に取ってしまった。書き出しを読んでみて、“もしも、スイス人のように合理的にリスクをとることを厭わないのであれば、あるいは、リスクを楽しめるのであればと言うべきかもしれないが、本書は役に立つ本である。本書で紹介するマネーについての約束事「チューリッヒの公理」は、すべてリスクとそのマネジメントに関するものである。”と書かれていて、リスク・マネジメントに関する本ならば読むべきと、先ずは読む意欲を書きたてられたのである。ところが、その直後に“本書は、最も広い意味での「賭け」についての本である。なかでも株式市場についての記述が頻繁に出てくるが、それは、私のこれまでの経験のほとんどが、株式市場での経験だからである。”とあり、株式市場についての本だ、ということで とうとう入手とした。自宅で見直すと以前に読んだ日経BP社の“バリュー投資”のシリーズ本の内の1冊のようだ。

著者はマックス・ギュンターというが、私はこれまでこの名を全く聞いたことがない。しかし、冒頭の章を読み進んで行くと、“チューリッヒの公理という言葉は、第二次世界大戦後にウォール街に集結し、株式市場や商品取引に参加したスイス人投機家たちのクラブから生まれた。”とあり、この著者の“父は、このクラブの発起人の一人だった。”と言う。ここまで来て、はた、と思い出した言葉があった。それは、今から約30~40年前に国際金融市場で勇名をはせた“チューリッヒの小鬼”という一団の名前だ。どうやら、この“チューリッヒの小鬼”を父に持つ著者が、父親から聞いた彼らの信条をまとめたものだと分かったのである。それが本当ならば、欧米での本筋の金融テクニックに触れることができるかも知れない。これは一読の価値はあると確信した次第である。

読み進むと、確かに 様々な実話と思しき逸話が、多数登場し、そこで如何に「チューリッヒの公理」に反して失敗して行ったかを示してくれていて、しかも実に読みやすく書かれている。非常に興味深く読み終わって巻末の、“監訳者あとがき”を読むと、この本は“金融業界では非常に有名な本で、ご存知の人も多いであろう。”とあった。しかも、その金融業界で有名な“相場で儲ける法”を書いたというラリー・ウィリアムズが、“今も年に1回は読み返す”本であり、“投機家であるというアートについて、私がこれまでに読んだ中で最高の本である。”と言っているのを、訳者の林康史氏が直接聞いたと言う。こういうこと等 全く知らず、地味な装丁の本だったが、斯界では有名な世界的名著だったのだ。

さて、この本の内容だが、「チューリッヒの公理」として12の公理とそれを少し具体的にした16の副公理から成っている。標題を読んだだけで納得できるものもあれば、意外な律法もある。

意外なものの最たるものが第12公理の最後の副公理“長期投資を避けよ”である。これは、これまで長期投資を金科玉条にしようと考えて来た私にとって、非常に衝撃的である。曰く、“長期投資では、たった一つの決断を下せばいい。「私はこれを買って'ずっと持ち続ける」。そして、あとはリラックスして過ごすのだ。これは、われわれの誰もが持ち合わせている二つの習性'怠惰と臆病に迎合するものだ。そのうえ、長期の蓄えと長期計画が結合することによって、心地よい状態にどっぷりと浸かった感覚を与えてくれる。”と皮肉たっぷりに言っている。つまり“心地よい状態”に居てはいけないという第1公理にも抵触していることを暗に言っているのだ。

要するに人間の将来などと言うものは、予測できるものではなく(第4の公理)、特定の銘柄に拘泥して、そこに“根を下ろしてはいけない”という第6の公理と、その副公理“より魅力的なものが見えたら、ただちに投資を中断しなければならない。”そして、乗り換えるべきだとする律法にも反するというのだ。人生一寸先は闇、とまでは言っていないが、どんなことでも絶対はありえない。それを端的に示したのは、というより改めて確認させられたのは、何よりも今回の震災である。だから、この律法は認めざるを得ない。面白いのは、イソップの蟻とキリギリスの童話を引用して、“けれども、実際の人生では、巣からいぶり出されたり'ブルドーザーで破壊されたりして、ひどい目に遭うのは蟻のほうである。それは、一つの場所に根を下ろすことから来るものであり、一部は長期計画から来る。フットワークの軽いキリギリスは'ただ、ブルドーザーをよければいいのだ。”と言い切っている。このイソップ童話さえ否定する姿勢は、第10公理の“ほとんどの人は故事や格言は議論の余地がない真実だと信じている。だからこそ、大多数は金持ちではないのだと指摘することが有益なのかもしれない。”から来ているのだろう。

では、あのバフェットの投資スタイルをどう見るべきなのか。いや、ひょっとして、バフェットその人と言うよりも、彼の投資スタイルを評論した人々の評価の仕方が問題なのであろうか。“バリュー投資”に肩入れし過ぎた私の姿勢に問題があったのかも知れない。非常に戸惑うのだが、今後、熟慮すべき最重要事項である。

では、“バリュー投資”の立場から見たトレーダ投資は不適切だと言うのだろうか。著者マックス・ギュンターは、“投資”という言葉より“投機”という言葉を多用し、この本は、“投機のルール”について書いたとしている。要するに、投機を忌避する“ヴァリュー投資”とは 全く違う立場で書かれている。しかし、どの公理も、先に書いたように、それを証明する実話が添えられており、極めて説得的であり、納得せざるを得ない内容となっている。

ならば、トレーダが頼るべきチャートについて、どう考えているかと言えば、第5の公理の副公理6で、“チャーティストの幻想に気をつけろ”と言っている。つまり、過去のパターンがもう一度再現するなどということは何の保証もないことだ、と言い切っているのだ。要は、第4の公理“人間の行動は予測できない”のだ。だから、“未来がわかると言う人を、たとえわずかでも信じてはいけない”のである。

では 何を頼って判断するのか。第8の公理にしたがうと、“お金を賭けているときには、頼れるのは自分一人だと覚悟しなければならない。自分以外の何物にも頼らず、自分自身の冷静な判断力だけを頼るのだ。”となる。そして、第7の公理にしたがって、自分の説明できる“直観”に頼らざるをえないのであろう。第5の公理では、こう言っている。“あなたの内なる独白は'次のようであるべきだ。「さて、私はよく研究したし、やり方もわかっている。この賭けは私に勝利をもたらすだろう。でも、私は、勝敗を左右するランダムな出来事を予測することも、コントロールすることもできない。間違う可能性が大きいことも知っている。万が一、間違いが起こったときにすぐに対応できるように、フットワークを軽くしておこう」”

要するに、株式投資(投機?)へのスタンスだけではなく、人生・生き方そのものへの考え方を言っているのではないかと思わせる。今に至って、こういう含蓄を知ったところで 手遅れ感があるが、それでも極めて興味深い内容ではある。

こういった言説から、“理想の投機家”とはどんなイメージの人物なのであろうか。“頼れるのは自分一人”とする厳しい超人のような肉食系なのであろうか。一寸先は闇との覚悟を持って、命のやり取りをした、鎌倉以来の武士のようなイメージであろうか。ならば、禅の精神が似つかわしいのであろうか。

30年以上前、中村敦夫の“木枯らし紋次郎”という渡世人のテレビ・ドラマがあったが、あのようなイメージなのだろうか。紋次郎には 自分に関わろうとする人物に必ず言う台詞が会った。“アッシにはかかわりあいのネェこって・・・”しかし、著者マックス・ギュンターは、“物に愛着を感じてはいけない”とは言っているが、一方では“愛着は人だけに感じるべきものだ”とも言っている。和して同ぜず、と言ったところだろうか。

リスク・マネージャーに求められる人物像は、これらと重なるのであろうか。精神的には厳しい、孤高の世界なのだろうか。

コメント ( 0 ) | Trackback ( )

| « また株式話に... | テレビ・アニ... » |

| コメント |

| コメントはありません。 |

| コメントを投稿する |