暑い日が続きますが、皆さま如何お過ごしでしょうか?今年の夏はとても暑く、外出のたびに“まるでサウナのようだ!”と思ってしまうのは私だけでしょうか?皆さま、どうぞご自愛ください。

さて、事業を営んでいると業務により出張が必要なケースもあると思います。そんなとき出張をしたスタッフに「旅費」が支給されることがよくありますが、これは税務的に考えるとどのような取り扱いになるのでしょうか?

出張に関する経費(交通費・宿泊費・日当等)が支払われる場合、交通機関や宿泊施設に支払った実費を領収書に基づいて支払われるケースや出張旅費規程を整備していてこの規定に基づき支払われるケースがあると思います。また、過去に私が勤めていた会社ではなんとなくの慣習でおよそこれくらいという金額が支払われていたこともありました。

おそらく、実費を経費精算する場合の経理処理は「旅費交通費」として経費処理されるでしょう。その場合はあまり問題ありません。出張旅費規定などによって支払われていた場合、それはどのように経理処理されるのでしょうか?「旅費交通費」でよいのでしょうか?これについて所得税法には次のような記載があります。

(非課税所得)第九条四

給与所得を有する者が勤務する場所を離れてその職務を遂行するため旅行をし、若しくは転任に伴う転居のための旅行をした場合又は就職若しくは退職をした者若しくは死亡による退職をした者の遺族がこれらに伴う転居のための旅行をした場合に、その旅行に必要な支出に充てるため支給される金品で、その旅行について通常必要であると認められるもの

つまり、上記を満たすものであれば、「給与」としては取り扱わず出張したスタッフには所得税がかからない“非課税所得”になるということになります。事業形態を問わず法人・個人ともに問題なく損金処理できます。このときは「旅費交通費」などの給与以外の勘定科目で処理することになるでしょう。反対にこれを満たさないもの“その旅行について通常必要であると認められるもの”でない場合には、「給与」としてみなされ所得税がかかることになります。仮にその事業者が法人であって対象者が役員であれば、役員給与です。役員給与は例外を除き同じ金額を定期的支払わなければ損金にできないので、役員には所得税が、法人には法人税が過大にかかるというダブルパンチ状態になってしまいます。注意が必要です。

それでは、どのような点に注意をしたらよいのでしょうか?所得税法基本通達には次のように記載されています。

(非課税とされる旅費の範囲) 9-3

・・・一部省略・・・ 旅行をした者に対して使用者等からその旅行に必要な運賃、宿泊料、移転料等の支出に充てるものとして支給される金品のうち、その旅行の目的、目的地、行路若しくは期間の長短、宿泊の要否、旅行者の職務内容及び地位等からみて、その旅行に通常必要とされる費用の支出に充てられると認められる範囲内の金品をいうのであるが、当該範囲内の金品に該当するかどうかの判定に当たっては、次に掲げる事項を勘案するものとする。(平23課個2-33、課法9-9、課審4-46改正)

(1) その支給額が、その支給をする使用者等の役員及び使用人の全てを通じて適正なバランスが保たれている基準によって計算されたものであるかどうか。

(2) その支給額が、その支給をする使用者等と同業種、同規模の他の使用者等が一般的に支給している金額に照らして相当と認められるものであるかどうか。

これを読んでみると、やたら大きな金額はムリのようだ、職位によるバランスも要素に入れなければ…、世間的に標準的な金額かどうか、など様々な要素がありそうです。趣旨は分からないでもありませんが、金額が明らかにされていないため釈然としません。これは税務の世界でいうところの“社会通念上妥当な範囲内かどうか”が要求されている、と理解すべきところです。

「日常生活で “社会通念上妥当な範囲内かどうか” なんて言葉使ったことがない!」という声が聞こえてきそうです。そんなみなさまの声にこたえるつもりで少し調べてみました。考え方としては、世間的に標準的な金額なのかどうか、が問題となるということです。

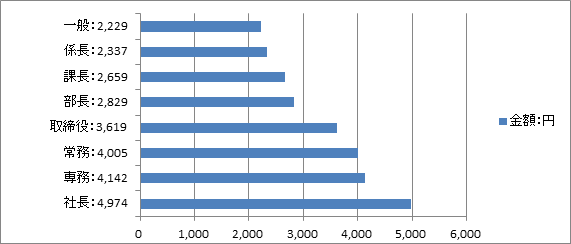

人事労務分野の情報機関である産労総合研究所が実施した「2015年度 国内・海外出張旅費に関する調査」では、通常の宿泊出張における1日分の日当の支給額は次のようになっています。対象は製造業・非製造業の299人以下の企業です。

通常の宿泊出張における1日分の日当

この金額を見ての第一印象は思いのほか金額が小さい、ということです。社長で5,000円にもなっていません。これでは交通機関の料金や宿泊代などまかなえるはずはない!驚きの思いを禁じ得ません。しかし、ここには言葉のマジックではありませんが、使っている用語が意味する範囲を見極めなければなりません。

①旅費 ・・・ 交通機関や宿泊施設への支払額

②日当 ・・・ 勤務地を離れて業務に従事することで精神的・肉体的疲労に対する慰労、および昼食費や諸雑費を補填する意味での実費弁償として支払われる金額

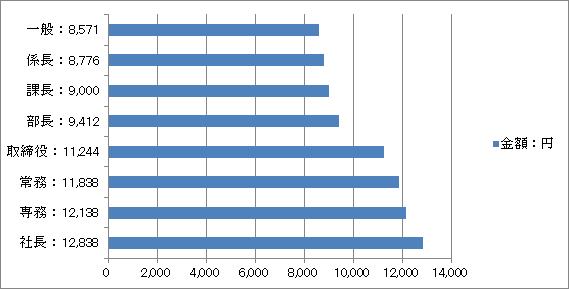

上記グラフの金額は②の日当のみに相当するものです。①の旅費に相当する金額(交通機関分を除く)は次のグラフとなります。

宿泊出張の宿泊料の平均支給額

あと、これに交通機関にかかる費用を加算すれば、それなりの金額になると思います。

参考に国家公務員等の場合を見てみましょう。職務階級によって細分化されていますが、例えば最高位にある内閣総理大臣や最高裁長官の金額はいくらになるか調べてみました。金額は全て国内旅行に対するものです。

日当 ・・・・・ 3,800円

宿泊料 ・・・ 19,100円

食卓料 ・・・ 3,800円

※「食卓料」とは食費に充てる経費を指します

出典:『旅費業務に関する標準マニュアル Vor.2-0』2016年12月、各府省庁等申合せ

これくらいの金額なのだそうです。出張旅費規程を整備される場合には参考にしてみてはいかがでしょうか。

今回の論点には、消費税の問題も関係してきますが、それはまた次回にお伝えします。

【まとめ】

出張時の旅費精算には次の点に気をつけましょう。

・原則は実費精算としましょう、安全です。

・出張旅費規程を作成して整備しましょう。

・出張旅費規程に記載する金額は“社会通念上妥当な金額”となるようにしましょう。

キチンと条件を満たしていれば、“旅費日当”を支給される方にとっては給与とはならず所得税は非課税となり、法人・個人を問わず事業者にとっては損金となります。

出張旅費規程などの基準を明らかにして上手に運用しましょう。

疑問に思われましたら、弊所までお問い合わせください。

HPはこちらから www.fukuda-j.com

監査部 波多江正暁